В настоящее время все больше людей задумываются о возможности отказаться от страховок в СК «Ренессанс Жизнь». Отказ от страховки является правом каждого клиента, однако возникает множество вопросов о сроках и условиях возврата страховой премии. Правила возврата страховой суммы варьируются в зависимости от конкретной ситуации клиента.

Изначально необходимо выяснить, какие страховки являются невозвратными, а какие могут быть возвращены. В случае досрочного отказа от страховки, у клиента есть возможность увеличить сумму возврата страховой премии.

Ошибки, которые можно совершить при возврате страховки в Ренессанс Жизнь, включают неправильное заполнение заявления на возврат, несоблюдение предписанных сроков или неверное предоставление необходимых документов.

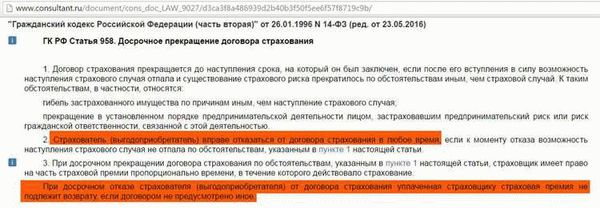

Возврат страховки предполагает выполнение определенных условий, установленных Банком России. Клиент должен подать заявление на возврат страховки в СК «Ренессанс Жизнь» в период охлаждения, иначе возможность возврата может быть утрачена.

Перед подачей заявления на возврат страховки в Ренессанс Жизнь рекомендуется изучить кредитный договор с КБ «Ренессанс Кредит» по пунктам. Необходимо также ознакомиться с «Общими условиями предоставления кредитов и выпуска карт физическим лицам». Такой анализ поможет клиенту подготовить заявление на возврат страховки правильно и минимизировать возможные риски.

Условия для отказа от страхования в СК «Ренессанс Жизнь» определяются как самим банком, так и законодательством. Клиенту необходимо подготовить соответствующее заявление и предоставить все необходимые документы, чтобы получить возможность возврата страховки.

В целом, отказ от страховок в Ренессанс Жизнь в 2025 году возможен, однако следует тщательно изучить правила и условия возврата страховой премии. Необходимо учесть какие страховки могут быть возвращены, а какие являются невозвратными. Информированность клиента описанными выше вопросами позволяет грамотно подать заявление на возврат страховки и получить положительное решение от СК «Ренессанс Жизнь».

Подача заявления в СК «Ренессанс Жизнь» на возврат страховки является важной процедурой, которая требует от клиента внимательности и точности. Необходимо заполнить заявление правильно и предоставить все необходимые документы для получения возврата страховой премии.

Отказ от страховки в Ренессанс Жизнь в 2025 году, заявление на возврат страховой премии

Отказаться от страховки в Ренессанс Жизнь в 2025 году возможно по различным причинам. Вы можете решить, что вам необходимо увеличить сумму выплаты по страховой полис или совсем отказаться от страховки. В этом случае вам следует обратиться в компанию соответствующим заявлением.

В заявлении на возврат страховой премии нужно указать конкретную причину отказа от страховки и ожидаемую сумму возврата страховой премии. Важно помнить, что сумма возврата может быть невозвратной, в зависимости от условий страховки.

Перед написанием заявления стоит изучить договор страхования ООО «СК Ренессанс Жизнь» и договор кредита КБ «Ренессанс Кредит» внимательно. В договоре страхования следует обратить внимание на условия отказа от страховки и возврата страховой премии.

Необходимо понять, каких сроков и как можно отказаться от страховки, а также какие документы и информацию нужно предоставить в заявлении на возврат страховки. Указание Банка России про возврат страховой премии также стоит изучить чтобы быть в курсе всех правил.

Подготовленное заявление следует доставить в СК «Ренессанс Жизнь» в установленные сроки. В заявлении необходимо указать свои контактные данные и желаемый способ получения возврата страховой премии: наличными или на банковскую карту.

В случае возникновения сложностей при возврате страховки, стоит обратиться к специалистам, которые помогут разобраться в тонкостях процесса. Ошибки, которые можно совершить при возврате страховки, могут привести к задержкам или неправильному расчету суммы возврата.

В целом, отказ от страховки в Ренессанс Жизнь в 2025 году и заявление на возврат страховой премии являются осуществимыми процедурами, однако требуют внимательности и соблюдения всех условий и требований.

Базовый закон о страховании

Базовый закон о страховании устанавливает правила и сроки выплаты страховых сумм. В случае возникновения страхового случая, страховая компания обязана увеличить сумму выплаты в заявленной страховке. Однако не все суммы являются невозвратными, и возврат страховой премии может быть осуществлен в определенных случаях.

В заявлении на возврат страховки необходимо указать какие страховые полисы были оформлены и что именно они покрывают. Также следует писать о сроках погашения кредита, так как это может влиять на условия возврата страховки.

Ошибки, которые можно совершить при возврате страховки, включают неправильное заполнение заявления, несоответствие суммы возврата полису, упущение срока подачи заявления и другие.

Реальные и мифические сложности в возврате страховки могут заключаться в требовании дополнительных документов, необходимости доказывать страховой случай, возможности удержания определенной суммы за услуги страховой компании.

Мера принуждения на практике могут включать обращение в суд, санкции со стороны регулятора, штрафные санкции, а также уголовную ответственность за мошенничество.

Указание Банка России про возврат страховой премии указывает на обязательность страховых компаний возвращать премию в срок и по причинам, предусмотренным законодательством.

Влияние страховых полисов в кредитах

Страховые полисы, которые предлагаются в кредитах, играют важную роль как для кредитора, так и для заемщика. Они обеспечивают защиту и обеспечивают финансовую поддержку в случае непредвиденных ситуаций, связанных с выплатой кредита.

Кредитор может требовать обязательное страхование в случае осуществления крупных кредитных операций. Это позволяет кредитору защитить свои финансовые интересы и уверенно предоставить кредит заемщику. В случае наступления страхового случая, страховая компания компенсирует убытки кредитору, что позволяет снизить риски и предотвратить проблемы с возвратом кредита.

Для заемщика страховые полисы становятся обязательными и могут повлиять на сумму выплаты кредита. Согласно правилам, страховая сумма добавляется к сумме кредита и может увеличить общую сумму кредита. Также страховые полисы могут иметь невозвратные платежи, что означает, что в случае отказа от страховки заемщику не будет возвращена полная сумма страховки.

При отказе от страховки необходимо составить заявление, в котором указать причину отказа и желание отказаться от страхования. Важно точно указать все необходимые данные и дату подачи заявления. При написании заявления следует учитывать правила и условия, установленные страховой компанией.

Сроки для отказа от страховки и возврата страховки могут быть различными в зависимости от полиса. Важно внимательно ознакомиться с правилами и условиями страховки, чтобы понимать, какие сроки предоставлены для возврата страховой премии.

Ошибки при возврате страховки

При возврате страховки важно не допустить ошибок, чтобы получить свои деньги в полном объеме и в срок. Некоторые из выгодных выплат могут являться невозвратными, поэтому необходимо внимательно изучить правила и условия страховой компании.

Одной из ошибок при возврате страховки является неправильное заполнение заявления. В заявлении необходимо указать всю необходимую информацию, такую как сумму страховки, сроки погашения кредита и причины отказа от страховки. Неумение правильно писать заявление может привести к задержке или отказу в возврате страховой премии.

Также следует быть внимательным при изучении условий страховой компании. Некоторые страховки имеют ограничения на возврат после определенного срока или не предоставляют возможности для возврата. Поэтому нужно внимательно изучить какие страховки можно отказаться и какие являются невозвратными.

Еще одной ошибкой при возврате страховки может быть неверное указание суммы страховки. Если сумма, указанная в заявлении, отличается от действительной, то это может привести к увеличению сроков возврата или отказу в выплате.

Важно помнить, что возврат страховой премии может быть зависим от погашения кредита. Если кредит не будет погашен в полном объеме, то страховая компания может отказать в возврате страховки. Поэтому необходимо обратить внимание на правила погашения кредита и стараться его закрыть в срок.

В целом, чтобы избежать ошибок при возврате страховки, необходимо внимательно изучить условия страховой компании, правильно заполнить заявление, указать правильную сумму страховки и погасить кредит в полном объеме и в срок.

Сложности и мера принуждения в возврате страховки

Отказаться от страховки и получить обратно оплаченную сумму возврата не всегда просто. Существуют определенные правила и условия, которые могут увеличить сложности в возврате страховки.

Во-первых, не все страховые полисы являются невозвратными. В зависимости от правил и условий страховки, сумма возврата может быть существенно меньше, чем была уплачена. Поэтому перед покупкой страховки важно внимательно ознакомиться с условиями и правилами возврата.

Кроме того, при оформлении страховки в качестве дополнительной услуги к кредиту, возможно возникновение сложностей при возврате. В таких случаях, часть уплаченной страховой премии может быть учтена как часть выплаты по кредиту, и возврат этой части может быть затруднительным.

Еще одной сложностью являются ошибки, которые можно допустить при подаче заявления на возврат страховки. Неправильно заполненное заявление может привести к отказу в выплате или задержке возврата средств.

В случае, когда страховая компания не выполняет свои обязательства по возврату средств, возможна применение мер принуждения. Потребитель имеет право обратиться в суд или к соответствующему регулирующему органу для защиты своих прав и получения возмещения.

В целом, сложности в возврате страховки могут возникнуть из-за правил и условий страховки, привязки к кредиту, возможных ошибок при подаче заявления, а также непорядочного поведения страховой компании. Поэтому при отказе от страховки и подаче заявления на возврат важно быть внимательным, следовать правилам и знать свои права как потребителя страховой услуги.