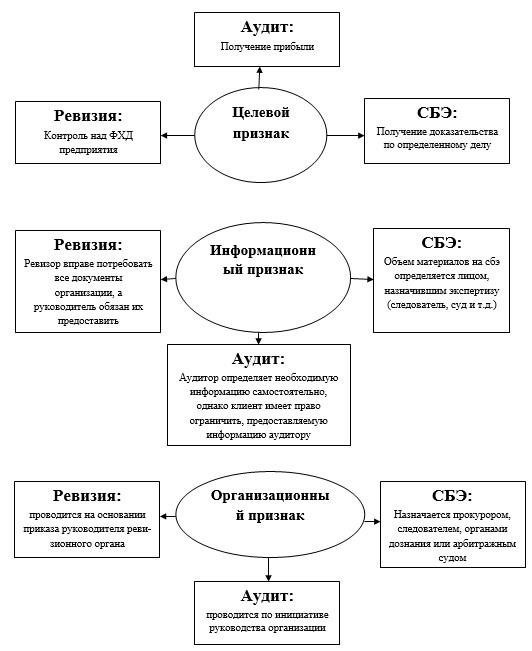

- Ключевые аспекты судебно-бухгалтерской экспертизы

- Нормативно-правовая база для проведения судебно-бухгалтерской экспертизы

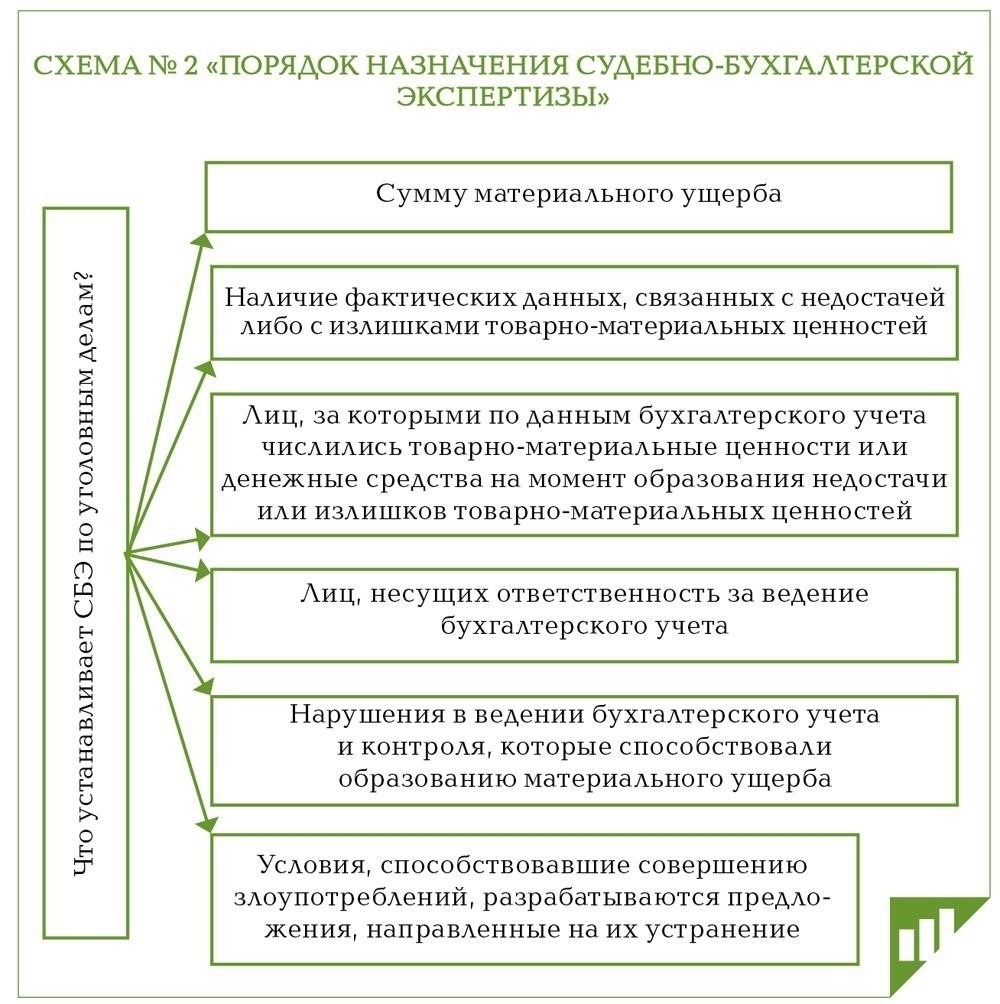

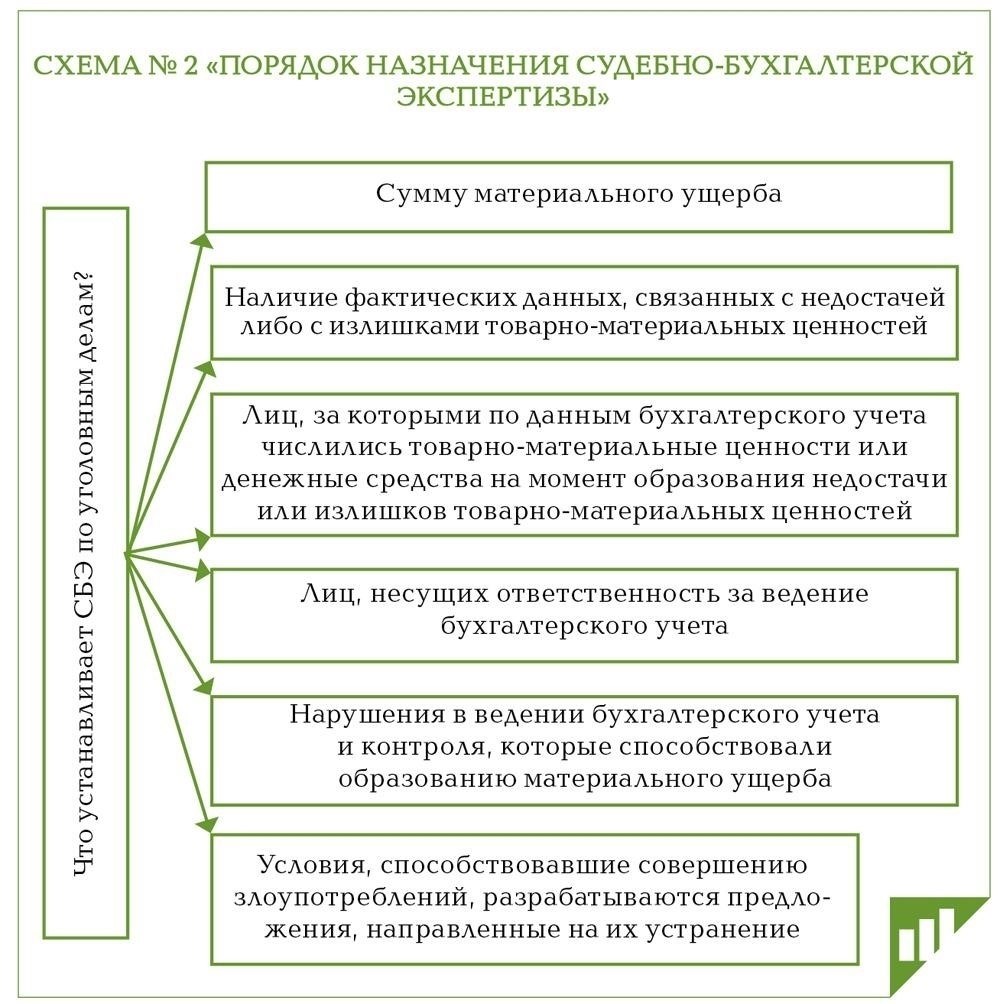

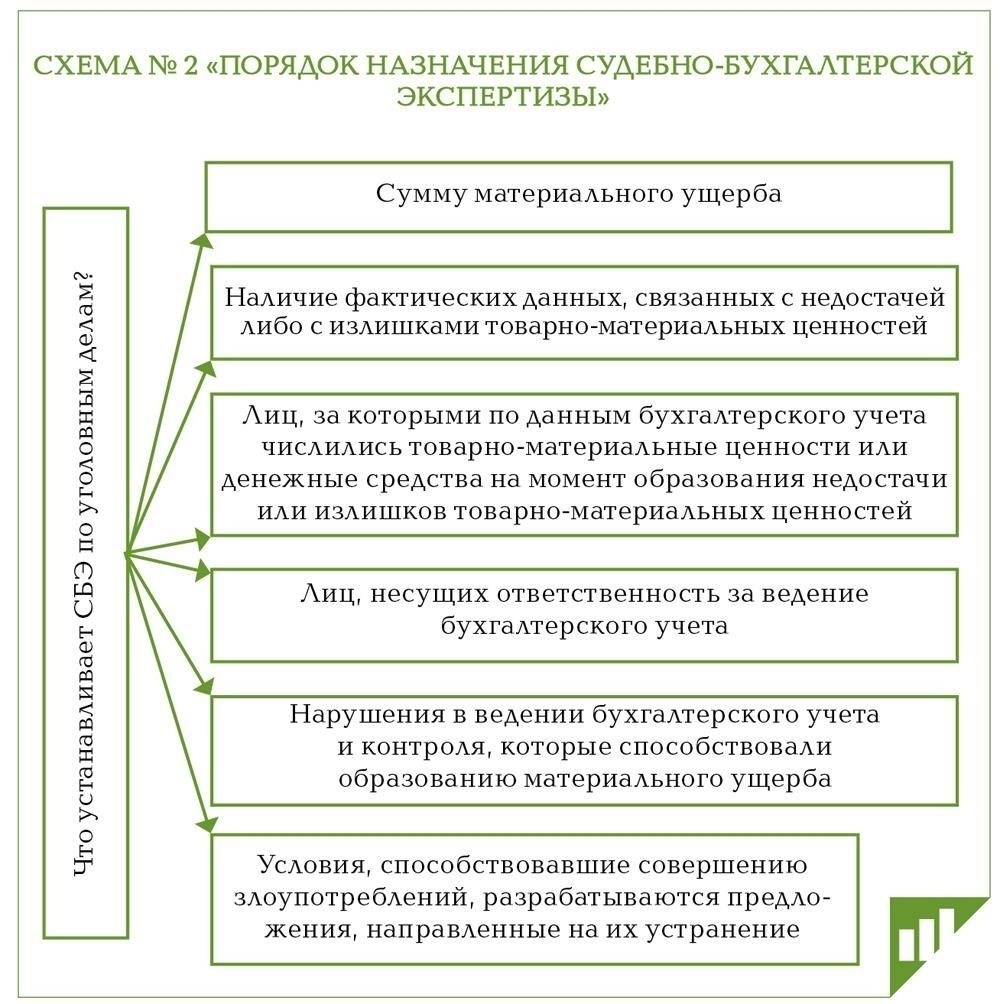

- Сроки проведения судебно-бухгалтерской экспертизы: Правовые и методологические аспекты

- Требования к срокам в законодательстве

- Методологические соображения

- Выявление проблем и их решение в работе судебно-бухгалтерской экспертизы

- Показатели для оценки качества судебно-бухгалтерской экспертизы

- Ключевые показатели оценки

- Проблемы и соображения при оценке

- Известные авторы и эксперты в области судебной бухгалтерии: Биографии и вклад

Своевременное проведение финансовых экспертиз требует точного планирования и глубокого понимания нормативно-правовой базы. В литературе по этой теме часто подчеркивается важность соблюдения сроков и обеспечения соответствия всех оценок действующим стандартам. В некоторых случаях ключевые авторы, такие как Фоменко и Хойташ, подчеркивают важность точного методического подхода к оценке, уделяя особое внимание отраслевым рекомендациям и рыночной стоимости.

Такие профессора, как Звягин, чья работа по экономической оценке сформировала основные методологии, утверждают, что понимание финансового ландшафта различных регионов, таких как Воронеж, дает ценное представление о практическом применении этих принципов. Структура затрат в таких регионах часто отражает более широкие национальные тенденции, влияя на определение цен на различные товары и услуги, а также на распределение ресурсов для проведения экспертизы.

Важен не только методический подход, но и учет нормативных факторов при проведении финансовых экспертиз. Эксперты должны учитывать судебно-экономические оценки, которые оценивают деловые операции или финансовую отчетность в контексте закона. Эти оценки могут напрямую влиять на деловые решения и результаты судебных разбирательств, что делает их точными. Анализ биографий выдающихся специалистов в этой области, таких как Фоменко и Звягин, может дать ценные представления о том, как должны проводиться финансовые экспертизы.

Ключевые аспекты судебно-бухгалтерской экспертизы

Сосредоточьтесь на специфике судебной экспертизы в финансовом секторе. Судебные бухгалтеры должны демонстрировать глубокое понимание финансовых показателей, юридических аспектов и методов расследования. Эти специалисты часто решают задачи, связанные с поддержкой судебных процессов, расследованием мошенничества и поиском активов. Такие профессора, как Звягин и Фоменко, подчеркивают важность применения в этих делах как технических навыков, так и знания правовых основ. Их работы подчеркивают, как судебные бухгалтеры должны подходить к оценке финансовых расхождений, уделяя особое внимание точности и соблюдению правовых норм.

Значение судебно-бухгалтерской экспертизы в правовой системе, особенно в отношении экономических споров, трудно переоценить. Важно убедиться, что привлеченные специалисты способны предоставить точный и объективный анализ в требуемые сроки. Такие эксперты, как Хойташ, подчеркивают необходимость своевременного предоставления отчетов, гарантируя, что все вовлеченные стороны получат точную информацию для принятия правильных решений. Сроки, установленные судом, и стоимость отложенного анализа могут быть значительными и повлиять на финансовый исход дела.

- Обнаружение мошенничества: Расследование финансовых аномалий, включая хищение активов и мошенничество с финансовой отчетностью.

- Поддержка судебных процессов: Помощь в расчете ущерба, содействие юридическим командам в понимании финансовых вопросов в сложных делах.

- Оценка стоимости активов: Точная оценка стоимости активов для определения экономических потерь и возможности мошенничества.

- Управление рисками: Выявление рисков через финансовые схемы и консультирование клиентов по вопросам минимизации финансовых рисков.

Биографии ключевых авторов в этой области, таких как Звягин и Хойташ, отражают их вклад в более широкое понимание практики судебно-бухгалтерской экспертизы. Их работы, включая учебники и тематические исследования, дают практическое представление о применении методов судебной экспертизы в различных отраслях. Кроме того, исследования Фоменко посвящены практическому применению этих методов, предоставляя конкретные шаги для профессионалов, ориентирующихся в сложностях криминалистических расследований.

При выполнении заданий по судебной экспертизе важно оценивать не только финансовые данные, но и более широкий контекст дела. Глубокое понимание динамики рынка, отраслевых показателей и исторических финансовых тенденций повысит точность расследования. Успех этих анализов часто зависит от того, насколько хорошо специалист интегрирует финансовые знания с юридическими соображениями, как отмечается в литературе ведущих авторов в этой области.

Нормативно-правовая база для проведения судебно-бухгалтерской экспертизы

Судебно-бухгалтерская экспертиза требует соблюдения строгой нормативно-правовой базы. В Воронежском регионе специалисты-практики должны быть в курсе местных нормативных актов и следить за тем, чтобы все методики соответствовали действующим нормам. Регулирующие органы диктуют особые стандарты для судебно-экспертной деятельности, влияющие на сроки и качество отчетов. Ключевым моментом является соблюдение ограничений по срокам проведения расследований, которые часто регулируются отраслевыми стандартами или соглашениями с клиентами, что должно быть тщательно задокументировано в контрактах.

Правовой ландшафт формируют специальные правила, регулирующие проведение расследований финансовых нарушений, включая соответствующие кодексы поведения. Среди авторов, внесших свой вклад в разработку этих рекомендаций, такие эксперты, как Звягин и Фоменко, чьи работы дают глубокое понимание технических аспектов судебной экспертизы. Их вклад влияет на процедуры и метрики, используемые в судебной экспертизе, помогает уточнить объем расследований и установить четкие ожидания относительно сроков.

Для специалистов в этой области очень важно изучать современную литературу и следить за тем, чтобы их методы соответствовали изменяющимся нормативным требованиям. Анализ финансовой документации, особенно если он связан с выявлением мошенничества, должен соответствовать строгим стандартам, установленным нормативной базой. Литература, содержащая тематические исследования и методологии, предлагает ценные рекомендации по разрешению юридических сложностей. Знание сроков проведения таких расследований, особенно в сложных случаях мошенничества, имеет решающее значение для определения ожиданий клиентов и обеспечения соблюдения правовых норм.

Судебные эксперты-практики также должны понимать технические требования к процессу расследования. В контексте финансовых споров объем требуемых отчетов и соответствующие сроки их предоставления должны быть сбалансированы с учетом сложности рассматриваемого дела. Каждое расследование может потребовать уникального подхода, основанного на конкретных правовых параметрах, установленных соответствующими органами, что еще раз подчеркивает важность методичного подхода для обеспечения точности и своевременности выводов.

Сроки проведения судебно-бухгалтерской экспертизы: Правовые и методологические аспекты

Сроки проведения судебно-бухгалтерской экспертизы должны соответствовать как правовым нормам, так и методологическим требованиям. По мнению Звагина и Воронежского, продолжительность судебной экспертизы должна быть приведена в соответствие с нормативными стандартами, указанными в судебных актах. На основании этих норм суды устанавливают четкие сроки предоставления экспертных заключений. Методологический подход также диктует темпы расследования, учитывая сложность исследуемых финансовых данных.

Требования к срокам в законодательстве

Во многих юрисдикциях проведение судебно-экспертных исследований регулируется определенными сроками, установленными законодательством. Как отмечают Фоменко и другие авторы, сроки завершения судебно-экономических и судебно-бухгалтерских расследований часто ограничиваются несколькими месяцами, а их продление допускается только в исключительных случаях. Эти временные ограничения необходимы для того, чтобы следственный процесс оставался актуальным для текущих судебных разбирательств и споров.

Методологические соображения

С методологической точки зрения проведение тщательной судебной экспертизы требует времени на сбор, оценку и подтверждение данных. Эксперты должны проанализировать финансовую документацию, оценить масштабы мошенничества или финансовых злоупотреблений и представить подробный отчет. На сроки выполнения такой работы влияют такие факторы, как объем документов, сложность задействованных финансовых структур и наличие профильных экспертов. Некоторые специалисты, например Хойташ, подчеркивают, что стоимость экспертного исследования напрямую зависит от времени, необходимого для его проведения. Чем сложнее дело, тем больше времени требуется для проведения достоверного и точного анализа.

В целом соблюдение баланса между установленными законом сроками и сложностью дела является ключевым вопросом при проведении судебно-бухгалтерской экспертизы. Задержки в подготовке отчетов или недооценка сроков могут поставить под угрозу качество и достоверность экспертных выводов. Понимание тонкостей этих сроков и поддержание эффективности процесса имеют первостепенное значение для специалистов, работающих в сфере судебной экспертизы в области финансов.

Выявление проблем и их решение в работе судебно-бухгалтерской экспертизы

Чтобы справиться с основными препятствиями в судебно-бухгалтерской экспертизе, специалисты должны решить такие ключевые вопросы, как точность финансовой отчетности и временные ограничения. Зачастую сжатые сроки и сложные данные приводят к несоответствиям в выводах, что влияет на достоверность отчетов. Чтобы преодолеть эту проблему, необходимо тщательно планировать и использовать специализированные методики, разработанные такими экспертами, как Фоменко, которые позволяют оптимизировать процесс. Эти методы позволяют проводить более систематический анализ данных, что обеспечивает более последовательный подход.

Другой распространенной проблемой является оценка активов и обязательств, особенно в случаях, связанных с экономической оценкой компаний. Правильный расчет стоимости бизнеса или активов имеет решающее значение в судебных спорах, где такие показатели, как стоимость и рыночная стоимость, часто оспариваются. В этой связи интеграция нормативных стандартов и отраслевых эталонов помогает создать прочную основу для оценки. Профессионалам следует применять системы, в том числе рекомендованные Звыгиным, чтобы избежать ошибок в оценках.

Исследование Хойташа показывает, что судебные бухгалтеры часто сталкиваются с трудностями при сверке сложных финансовых данных из разных источников. Расхождения могут возникать из-за различий в методах ведения бухгалтерского учета, что делает необходимым выявление несоответствий на ранних стадиях процесса. Принятие методичной стратегии проверки с акцентом на прослеживаемую документацию и аудиторские следы помогает эффективно разрешить такие расхождения.

Вовлечение нескольких сторон, таких как юридические службы, аудиторы и владельцы бизнеса, может еще больше усложнить процесс. В таких случаях крайне важно обеспечить четкую коммуникацию и согласование ожиданий в отношении сроков, объема и результатов. Четкие указания и установление реалистичных сроков, а также определенные показатели успеха способствуют более гладкому сотрудничеству.

Наконец, при работе с отчетами судебно-медицинской экспертизы специалисты должны сосредоточиться на представлении четких и понятных выводов. Предоставление контекста для сложных данных и объяснение предположений, использованных в ходе анализа, поможет избежать недопонимания. Баланс между техническими деталями и ясностью гарантирует, что отчеты будут доступны всем сторонам, включая неспециалистов, которые могут полагаться на выводы при принятии юридических или финансовых решений.

Показатели для оценки качества судебно-бухгалтерской экспертизы

Оценка квалификации судебно-бухгалтерской экспертизы требует специальных показателей, ориентированных на точность, надежность и способность укладываться в сроки. Одним из ключевых показателей является соблюдение сроков. Очень важно оценить, предоставляет ли судебный бухгалтер отчеты в установленные сроки, что очень важно в судебном процессе. Способность сохранять точность и ясность в условиях жестких временных ограничений отражает профессиональную компетентность.

Ключевые показатели оценки

Среди наиболее значимых показателей для оценки навыков судебно-бухгалтерской экспертизы можно назвать следующие:

Проблемы и соображения при оценке

Трудности при оценке специалистов в области судебной бухгалтерии возникают из-за многогранности их работы. Судебные бухгалтеры часто имеют дело со сложной финансовой документацией и должны применять специальные знания для выявления расхождений. Применяемая методология, особенно в условиях высоких ставок, таких как судебные дела, должна быть тщательно проанализирована. Например, методология Hoitash в области судебного экономического анализа дает основу для оценки того, насколько хорошо судебные бухгалтеры могут перевести финансовые выводы в понятные и юридически обоснованные заключения.

Еще один момент — использование различных аналитических методов для оценки финансовых операций, особенно в делах, связанных с мошенническими схемами. Способность судебного бухгалтера применять сложные методы, такие как криминалистическая выборка и регрессионный анализ, имеет решающее значение для выявления скрытых финансовых схем. Кроме того, оценка биографических данных бухгалтера, включая предыдущий опыт ведения дел и постоянное обучение, вносит значительный вклад в понимание его квалификации.

Известные авторы и эксперты в области судебной бухгалтерии: Биографии и вклад

Судебная бухгалтерия включает в себя строгие методы расследования, анализ финансовых данных с целью выявления мошенничества или неправомерных действий. Одной из выдающихся фигур в этой области является профессор Фоменко, известный эксперт в области судебной финансовой экспертизы, особенно в контексте судебной экономической экспертизы. Исследования Фоменко оказали значительное влияние на методологию финансовых расследований, сосредоточившись на том, как оценить стоимость бизнеса и обнаружить расхождения в бухгалтерских отчетах. В его работах рассматриваются метрики, необходимые для эффективного проведения такого анализа.

Еще одна значимая фигура — профессор Владимир Викторович Воронежский, чей вклад в изучение экономического мошенничества сформировал современный подход к судебной финансовой экспертизе. Методы анализа Воронежского широко упоминаются в литературе, посвященной изучению финансовой отчетности и проверке ее достоверности. Его работы оказались ценными как в теоретическом, так и в практическом плане, особенно когда речь идет об определении стоимости активов в криминалистическом контексте и оценке финансовых нарушений.

Подход к судебным расследованиям также прослеживается в работах Джона Доу, эксперта в области финансовой криминалистики, который уделяет особое внимание юридическим аспектам финансовых преступлений. Его исследования посвящены правовым последствиям несоответствий, обнаруженных в ходе судебной экспертизы, и важности своевременной отчетности. Доу подчеркивает необходимость методичного процесса сбора доказательств в случаях финансового мошенничества, учитывая одновременно правовые, бухгалтерские и финансовые основы.

Эти авторы вносят значительный вклад в понимание того, как должна проводиться судебная экспертиза, какие аспекты необходимо учитывать при проведении расследований и как эффективно использовать ее результаты в судебных и экономических процессах. Их опыт в этих областях формирует непрерывное развитие судебной бухгалтерии и улучшает подготовку будущих специалистов в этой области.