Ответственность за нарушения в области налогового законодательства является одной из важнейших функций Федеральной налоговой службы (ФНС) России. Она направлена на предотвращение и выявление налоговых преступлений, а также на наказание их исполнителей.

Наиболее распространенные налоговые правонарушения отличаются от преступлений в своей характеристике и наказаниях, предусмотренных законодательством. В отличие от преступлений, налоговые правонарушения налагаются на физических и юридических лиц в форме штрафов, подлежащих уплате в бюджетную систему.

Наиболее частые налоговые нарушения связаны с мошенничеством и сокрытием доходов. Такие правонарушения являются самыми опасными для фискальных органов, поскольку они приводят к существенным потерям бюджета. В налоговом правонарушении можно выделить несколько разновидностей, включающих различные способы уклонения от уплаты налогов.

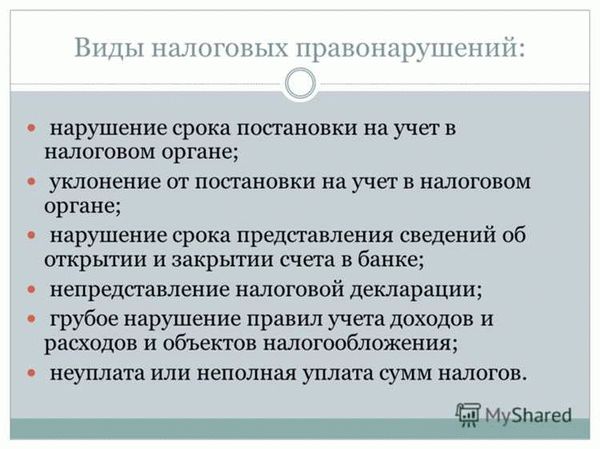

Виды налоговых правонарушений

Налоговые правонарушения — это нарушения налогового законодательства, совершенные физическими и юридическими лицами, влекущие за собой ответственность и наказание со стороны ФНС.

Среди самых частых налоговых правонарушений можно выделить неуплату налогов, искажение информации в налоговой отчетности, использование недостоверных данных, сокрытие налоговых обязательств или создание фиктивных операций.

Ответственность за налоговые правонарушения может варьироваться в зависимости от характера и масштабов преступлений. Как правило, наказания применяются в виде штрафов, административных наказаний или уголовной ответственности.

Налоговые правонарушения отличаются от «налогового мошенничества», которое является особой категорией преступлений. «Налоговое мошенничество» подразумевает умышленное совершение преступлений в сфере налогов и не связано с обычными налоговыми правонарушениями, такими как неуплата налогов.

ФНС выявляет налоговые правонарушения и привлекает к ответственности за них нарушителей. Для этого проводятся налоговые проверки, которые позволяют выявить факты неуплаты налогов, нарушения в налоговой отчетности и другие нарушения законодательства в области налогов.

Таким образом, налоговые правонарушения являются преступлениями в сфере налогообложения и подразумевают ответственность за неуплату налогов и другие нарушения законодательства, в то время как «налоговое мошенничество» является более серьезным преступлением, связанным с умышленным обманом с целью избежать уплаты налогов.

Отличия налогового правонарушения и налогового преступления

На каких основаниях возникает ответственность за налоговые правонарушения и налоговые преступления?

Отличие между налоговым правонарушением и налоговым преступлением заключается в степени нарушения налогового законодательства. Налоговое правонарушение обычно связано с неуплатой налогов или их неправильным расчетом, в то время как налоговое преступление касается серьезных нарушений, таких как мошенничество или уклонение от уплаты налогов.

Какие налоговые правонарушения являются самыми частыми?

Самыми частыми налоговыми правонарушениями являются неуплата налогов, неправильное заполнение налоговой декларации и непредоставление необходимых документов. Эти правонарушения часто выявляются налоговыми органами в результате налоговых проверок и аудитов.

Какое отличие между наказаниями за налоговые правонарушения и налоговые преступления?

За налоговые правонарушения налогоплательщикам грозят штрафы или административные санкции, а также отзыв налоговых льгот или возможность получения государственных услуг. Налоговые преступления, с другой стороны, рассматриваются в судебном порядке и могут привести к уголовной ответственности, такой как уголовный штраф или лишение свободы.

На каком этапе выявляются налоговые преступления?

Наиболее серьезные налоговые преступления, такие как мошенничество, обычно выявляются налоговыми органами с помощью специальных отделов по статистике и анализу или разработке. Они проводят тщательные проверки данных и устанавливают налоговые правонарушения, получая информацию о потенциальных преступлениях от декларантов или других источников.

Статья о «налоговом мошенничестве»

Налоговое мошенничество — одно из самых частых налоговых правонарушений. Согласно статье 198 Уголовного кодекса Российской Федерации (УК РФ), налоговое мошенничество является формой налогового преступления, связанной с незаконной уклоняющимися от налоговых обязательств.

Ответственность за налоговое мошенничество предусматривает различные наказания, включая деньги, исправительные работы, обязательные работы или лишение свободы на определенный срок.

Одним из наиболее распространенных видов налогового мошенничества является неуплата налогов. Часто ФНС обнаруживает такие нарушения в результате проверок, а налоговые правонарушения относятся к сфере их компетенции.

В чем отличие налогового мошенничества от других налоговых преступлений? Разработка законодательства в области налогов и совершенствование методов контроля позволяет более точно определить, что такое «налоговое мошенничество» и за что субъекты могут нести ответственность. Налоговое мошенничество как форма налогового правонарушения включает в себя различные нарушения, связанные с неуплатой или неправильным учетом налогов.

ФНС активно борется с налоговыми преступлениями и мошенничеством, ведя различные операции по их выявлению и привлечению виновных к ответственности. Таким образом, статья о налоговом мошенничестве играет важную роль в предупреждении и пресечении таких преступлений, обеспечивая законность и справедливость в сфере налогообложения.

Ответственность за неуплату налогов

В налоговой сфере имеется большое количество различных правонарушений. Неуплата налогов является одним из самых частых преступлений. За такие налоговые правонарушения установлены соответствующие наказания.

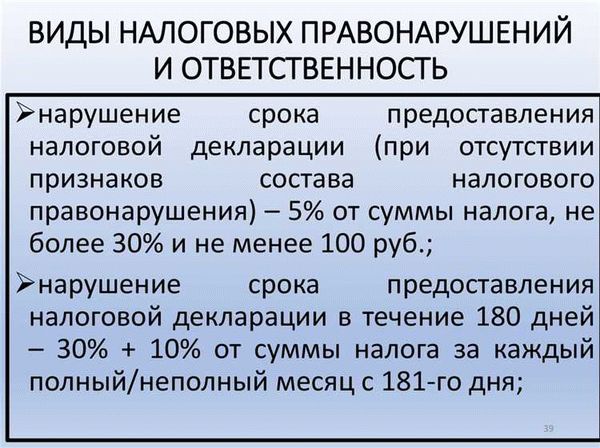

В случае неуплаты налогов возникает ответственность перед налоговыми органами и государством. Независимо от причин и обстоятельств, за неуплату налогового обязательства лицо подлежит штрафным санкциям. По статье 119 НК РФ «Налоговые правонарушения» в зависимости от характера нарушения могут быть назначены различные наказания.

Самым распространенным наказанием за неуплату налогов является штраф, размер которого зависит от суммы неуплаченных налогов. Кроме того, государство имеет право наложить на должника лишение свободы или наложить арест на его имущество.

Разработчики закона «О налоговых правонарушениях и административных наказаниях» регулярно выявляют налоговые преступления и разрабатывают меры по их предотвращению и наказанию нарушителей. Отличие налогового мошенничества от других налоговых правонарушений заключается в умышленном сокрытии или искажении налоговой информации с целью уклонения от уплаты налогов.

В целом, ответственность за неуплату налогов является важным инструментом в защите интересов государства и обеспечении равных условий для всех налогоплательщиков. Она направлена на поддержание порядка и справедливости в сфере налогообложения.

Как ФНС выявляет налоговые нарушения и преступления

Федеральная налоговая служба (ФНС) активно борется за бюджетные средства и выявляет налоговые правонарушения и преступления в сфере налогообложения. Эта работа является важной составляющей деятельности ФНС, поскольку неуплата налогов серьезно влияет на доходы бюджета.

Одним из самых частых налоговых преступлений является неуплата налогов или искажение данных в отчетности. Недобросовестные налогоплательщики могут спрятать доходы или намеренно недооценить свою налоговую базу с целью уклонения от уплаты налогов.

В случае выявления такого «налогового мошенничестве», ФНС применяет различные методы для доказательства вины налогоплательщика. Одним из таких методов является анализ отчетности и сравнение данных с реальным состоянием дел.

В случае выявления налоговых преступлений, ФНС имеет право привлечь налогоплательщика к ответственности в соответствии с законом. В зависимости от степени тяжести преступления и суммы неуплаченных налогов, налогоплательщик может быть оштрафован или даже лишен свободы.

На следующей таблице указаны основные отличия между налоговыми нарушениями и налоговыми преступлениями:

| Налоговые нарушения | Налоговые преступления |

|---|---|

| Ошибки в заполнении декларации | Умышленное искажение данных в отчетности |

| Отсутствие полной отчетности | Сокрытие доходов и активов |

| Неуплата налогов | Уклонение от уплаты налогов через незаконные схемы |

ФНС постоянно работает над усовершенствованием своей системы выявления налоговых преступлений. ФНС разрабатывает новые методики и применяет передовые технологии для более эффективного контроля за уплатой налогов.

Таким образом, ФНС тщательно отслеживает наличие налоговых нарушений и преступлений, а также применяет соответствующие наказания для нарушителей налогового законодательства.

Самые частые налоговые преступления и наказания за них

В области налогов существует множество видов правонарушений, связанных с несоблюдением налогового законодательства. Налоговые преступления отличаются от обычных правонарушений тем, что их совершение направлено на избежание уплаты налогов или получение незаконных выгод.

Одним из самых распространенных налоговых правонарушений является неуплата налогов. Мошенничество в сфере налогов мотивируется возможностью сэкономить деньги и не выполнять свои обязанности перед государством. Неуплата налогов является серьезным правонарушением, за которое предусмотрена административная или уголовная ответственность.

Как правило, в случае выявления налогового правонарушения, ФНС проводит проверку и снимает тяжелые последствия на нарушителя. В зависимости от масштабов преступления и ущерба государству, наказания могут быть различными.

Наиболее серьезные последствия налогового преступления ждут тех, кто занимается мошенничеством в сфере налогов. Для таких лиц предусмотрена уголовная ответственность. За совершение данного преступления могут быть назначены штрафы, исправительные работы или лишение свободы.

Разработка и внедрение эффективной системы борьбы с налоговыми преступлениями является сложной задачей для государства. Но важно понимать, что любое нарушение налогового законодательства негативно влияет на экономику и развитие страны. Поэтому налоговое правонарушение несет ответственность и должно быть наказано со всей строгостью закона.