- Что такое дифференцированный платеж?

- Основные принципы дифференцированного платежа

- Преимущества дифференцированного платежа

- Как рассчитывается дифференцированный платеж

- Сравнение дифференцированного и аннуитетного платежей

- Как выбрать подходящий тип платежа

- Особенности погашения кредита с дифференцированным платежом

- Пример расчета дифференцированного платежа

Дифференцированный платеж представляет собой вид платежей по кредиту или займу, который отличается от традиционной аннуитетной схемы. В отличие от аннуитетных платежей, дифференцированный платеж предполагает постепенное снижение суммы платежей на протяжении всего срока кредита.

Основная особенность дифференцированного платежа заключается в том, что каждый последующий платеж меньше предыдущего. В начале срока кредита платежи будут составлять большую часть общей суммы, а к концу срока кредита они будут значительно снижены. Такая система позволяет заемщику удобно планировать свои финансы и осуществлять выплаты в соответствии с его финансовыми возможностями.

Дифференцированный платеж подходит тем, кто может себе позволить выплачивать большую часть кредита в начале срока его действия. В течение срока дифференцированного платежа заемщику придется уделять меньше денежных средств на погашение кредита, что может быть полезно при планировании семейного бюджета и расходование на другие потребности.

Что такое дифференцированный платеж?

Дифференцированный платеж — это специфический вид платежа, который применяется в банковском секторе при возврате кредитов. В отличие от аннуитетного платежа, дифференцированный платеж предполагает уплату разных сумм денег каждый период.

В дифференцированном платеже сумма, уплачиваемая заемщиком, уменьшается по мере уменьшения суммы основного долга. Это значит, что в начале срока заемщик выплачивает большую сумму, а по мере увеличения срока кредита сумма платежа уменьшается. Такая структура платежей позволяет заемщику погасить кредит раньше и сэкономить на общей сумме платежей по сравнению с аннуитетным платежом.

Преимуществом дифференцированного платежа является то, что заемщик может легко планировать свои финансовые расходы, так как сумма платежа уменьшается с течением времени. Кроме того, дифференцированный платеж обычно имеет более низкую процентную ставку, чем аннуитетный платеж, что делает его более привлекательным для заемщика.

Основные принципы дифференцированного платежа

Дифференцированный платеж — это система оплаты, которая отличается от равномерного распределения суммы на весь срок договора. Основными принципами дифференцированного платежа являются:

- Изменение размера платежей: в случае дифференцированного платежа размер каждого платежа может быть различным в зависимости от срока договора и установленных условий. Обычно платежи в начале срока договора выше, а в конце срока — меньше.

- Учет процентов: при дифференцированном платеже проценты учитываются при расчете каждого платежа. Это означает, что процентная часть платежа будет меняться на протяжении всего срока договора.

- Расчет графика: перед оформлением договора на дифференцированный платеж, заемщику предоставляется график платежей. В этом графике указывается сумма каждого платежа, его составляющие (основная сумма и проценты), а также срок и дата платежа.

Преимуществами дифференцированного платежа являются более легкая и быстрая погашаемость задолженности к концу срока договора, что делает его привлекательным для заемщиков с ограниченным доходом. Однако недостатком этой системы является то, что в начале срока договора платежи могут быть слишком высокими, что может создавать финансовые затруднения для заемщика.

Преимущества дифференцированного платежа

Дифференцированный платеж предоставляет уникальные преимущества для заемщика. Во-первых, он позволяет снизить сумму ежемесячных платежей на начальных этапах кредита. В отличие от аннуитетного платежа, где сумма остается постоянной на протяжении всего срока кредита, дифференцированный платеж снижает сумму на начальном этапе и постепенно увеличивается с течением времени.

Во-вторых, дифференцированный платеж позволяет заемщику сэкономить на процентных выплатах в сравнении с аннуитетным платежом. Поскольку основная сумма погашается в начале срока кредита, проценты начисляются на более низкую сумму, что приводит к существенным экономиям.

В-третьих, дифференцированный платеж позволяет заемщику более эффективно планировать свои финансовые потоки. За счет постепенного увеличения суммы платежей, заемщик может перераспределить свои расходы и адаптироваться к изменяющимся финансовым обстоятельствам.

Кроме того, дифференцированный платеж позволяет заемщику более быстро погасить кредит. В сравнении с аннуитетным платежом, где значительная часть начисляемых процентов уходит на начальные периоды кредита, дифференцированный платеж позволяет заемщику быстрее сократить сумму задолженности и уменьшить общий срок кредита.

Наконец, дифференцированный платеж дает заемщику больше контроля над своими финансами. Он позволяет заемщику видеть, какая часть его платежа идет на погашение основной суммы и какая — на выплату процентов. Это помогает заемщику лучше понять свое финансовое положение и принять более осознанные финансовые решения.

Как рассчитывается дифференцированный платеж

Дифференцированный платеж — это способ расчета суммы платежа по кредиту, при котором размер платежей уменьшается постепенно со временем. Это означает, что сумма основного долга уменьшается с каждым платежом, поэтому размер платежа также уменьшается.

Для расчета дифференцированного платежа необходимо знать основные параметры кредита: сумму займа, срок кредита и процентную ставку. С помощью этих данных можно определить размер платежа на каждый месяц.

Для расчета дифференцированного платежа используется следующая формула: сумма платежа = (общая сумма займа / количество месяцев) + (остаток долга * процентная ставка / 12). В первый месяц платеж состоит только из основной части, в последующие месяцы добавляется процентная часть.

Например, если сумма займа составляет 100 000 рублей, срок кредита — 12 месяцев, а процентная ставка — 10%, то размер платежа на первый месяц будет равен (100 000 / 12) = 8 333 рубля. В следующий месяц размер платежа будет меньше, так как основной долг уменьшится. На последний месяц платеж будет состоять только из основной части.

Дифференцированный платеж удобен тем, что сумма платежей уменьшается со временем, что позволяет экономить на процентных платежах. Однако, такой вид платежа может быть непредсказуемым, так как размер платежа на каждый месяц будет разным. Поэтому перед выбором дифференцированного платежа необходимо обязательно ознакомиться с условиями кредита и проанализировать свою финансовую ситуацию.

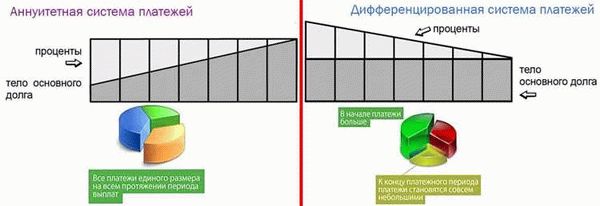

Сравнение дифференцированного и аннуитетного платежей

Дифференцированный платеж представляет собой схему погашения займа, при которой выплаты по кредиту состоят из рассчитанных на основе остатка долга процентов и фиксированной части кредита. Этот тип платежей характеризуется тем, что сумма выплат уменьшается с каждым периодом.

Аннуитетный платеж, в свою очередь, представляет собой равные платежи на протяжении всего срока кредита. Сумма выплат постоянна и состоит из процентной части и тела кредита. В начале срока платежи по аннуитету содержат большую долю процентов, а по мере погашения задолженности этот показатель уменьшается.

Основное отличие дифференцированного платежа от аннуитетного заключается в том, что при дифференцированном типе платежа сумма выплаты каждый период уменьшается, что означает более высокую нагрузку в начале срока кредитования и скоростное сокращение остатка долга к концу срока.

Аннуитетный платеж, напротив, обеспечивает равномерную нагрузку на заемщика на протяжении всего срока погашения. Это позволяет более равномерно распределить затраты на кредит и дает заемщику более предсказуемые условия погашения. В то же время, аннуитетный платеж может оказаться менее выгодным с точки зрения суммарных затрат на кредит в случае, если процентная ставка по займу достаточно высока.

Как выбрать подходящий тип платежа

Метод погашения кредита является одной из основных характеристик, которую нужно учесть при выборе подходящего типа платежа. Один из наиболее распространенных методов — дифференцированный платеж. В случае дифференцированного платежа сумма выплаты по кредиту остается постоянной на протяжении всего срока, а процентная часть платежа постепенно сокращается с каждым из годов. Такая система позволяет оптимизировать платежи, так как в начале срока погашения будут существенно ниже, а в конце — значительно выше.

Еще одним важным аспектом выбора подходящего типа платежа является возможность досрочных погашений кредита. В некоторых случаях, например, при наличии дополнительных финансовых возможностей, досрочное погашение кредита может быть очень выгодным решением. В таком случае, необходимо выбрать тип платежа, который позволяет осуществлять досрочные погашения без дополнительных штрафных санкций или ограничений.

Также при выборе подходящего типа платежа необходимо учитывать свои финансовые возможности и наличие постоянного источника дохода. Необходимо выбрать такой тип платежа, который позволит комфортно погашать кредитные обязательства, не превышая свои финансовые возможности. Варианты с плавающей ставкой или сезонностью платежей могут быть неподходящими вариантами для людей с нестабильным доходом или работающих в сезонной отрасли.

Важно учитывать свои планы на будущее при выборе подходящего типа платежа. Например, если покупка недвижимости является временной мерой и в дальнейшем вы планируете продать жилье, то стоит выбрать такой тип платежа, который обеспечит минимальные затраты в краткосрочной перспективе.

Особенности погашения кредита с дифференцированным платежом

Дифференцированный платеж — это метод погашения кредита, при котором сумма платежа в каждом периоде состоит из двух компонентов: основной суммы кредита и процентов на задолженность. Главной особенностью данного метода является постепенное уменьшение суммы платежа на основной долг по мере погашения кредита.

Данный подход позволяет заемщику начать выплачивать более крупные суммы в самом начале срока кредита и постепенно снижать их размер, что может быть удобным для людей с фиксированным месячным доходом. В конечном итоге, процентная часть платежа становится меньше, а основная сумма кредита быстрее уменьшается.

Однако, следует учесть, что при дифференцированном платеже общая сумма процентов, выплаченная за весь срок кредита, будет выше, чем при аннуитетном платеже. Это связано с тем, что в самом начале срока выплачиваются более крупные суммы процентов, а уменьшение размера основного долга происходит постепенно.

Важно также отметить, что дифференцированный платеж является более выгодным в случае, если заемщик планирует досрочное погашение кредита. В этом случае, с каждым месяцем, уменьшение основной суммы кредита будет происходить быстрее, что значительно сократит общую сумму процентов, которые придется заплатить.

Пример расчета дифференцированного платежа

Дифференцированный платеж представляет собой способ погашения кредита, при котором сумма платежа каждый месяц остается постоянной, а сумма процентов уменьшается, а сумма основного долга увеличивается. Расчет дифференцированного платежа выполняется следующим образом.

Для начала необходимо знать общую сумму кредита, предоставленного банком, процентную ставку и срок кредитования. Затем сумма основного долга рассчитывается путем деления общей суммы кредита на число месяцев погашения.

Далее, для расчета суммы процентов, необходимо умножить оставшийся основной долг на процентную ставку, разделить полученное число на 12 и умножить на число оставшихся месяцев.

Окончательно, суммы основного долга и процентов складываются и представляют собой размер дифференцированного платежа. Таким образом, каждый месяц заемщик будет выплачивать одинаковый платеж, но сумма процентов будет уменьшаться, а сумма основного долга будет увеличиваться.

Пример расчета дифференцированного платежа выглядит следующим образом:

- Общая сумма кредита: 1 000 000 рублей

- Процентная ставка: 12% годовых

- Срок кредита: 12 месяцев

Расчет основного долга: 1 000 000 рублей / 12 месяцев = 83 333,33 рублей.

Расчет суммы процентов: (1 000 000 рублей — 83 333,33 рублей) * 12% / 12 месяцев * 12 месяцев = 120 000 рублей.

Сумма дифференцированного платежа: 83 333,33 рублей + 10 000 рублей = 93 333,33 рублей.

Таким образом, каждый месяц заемщик будет выплачивать 93 333,33 рублей, причем сумма процентов уменьшится с каждым месяцем, а основной долг увеличится.