При проведении операций по учету и использованию основных средств в организации необходимо правильно оформить первичные документы. Они являются основой для фиксации и подтверждения всех операций, связанных с вводом, эксплуатацией и выводом из эксплуатации основных средств.

Первичные документы по учету основных средств включают в себя различные виды документов, такие как акты приемки-передачи, накладные, счета-фактуры и другие. Они содержат информацию о дате и месте проведения операции, описывают основные характеристики объекта учета, его стоимость и прочие данные, необходимые для ведения учета.

Корректное оформление первичных документов по учету основных средств является важным этапом в учетном процессе. От этого зависит достоверность информации о наличии и состоянии основных средств в организации. Правильно оформленные документы также позволяют установить причину их возникновения, что является основой для проведения анализа и принятия управленческих решений.

Требования к оформлению первичных документов

Ввод основных средств в учет требует придерживания определенных требований к оформлению первичных документов. При этом необходимо указывать дату принятия основного средства в операции, а также его стоимость и прочие сопутствующие данные, такие как инвентарный номер и характеристики средства.

Оформление первичных документов по принятию основных средств включает в себя заполнение специальных форм, где необходимо указать ответственное лицо, которое осуществляет принятие средств в учет, а также лицо, ответственное за передачу основных средств.

Одним из важных требований при оформлении первичных документов является указание даты принятия основных средств в операции, так как это позволяет точно определить момент включения средств в учет. Кроме того, необходимо указывать инвентарный номер и прочие характеристики средства, чтобы обеспечить его однозначную идентификацию в учете.

При оформлении первичных документов по принятию основных средств также необходимо учитывать их стоимость. Эта информация позволяет определить стоимость активов организации, а также проводить учет амортизации основных средств, что необходимо для правильного финансового планирования и анализа.

Перечень первичных документов

Акт ввода в эксплуатацию — документ, удостоверяющий факт начала использования основных средств после проведения всех необходимых проверок и испытаний.

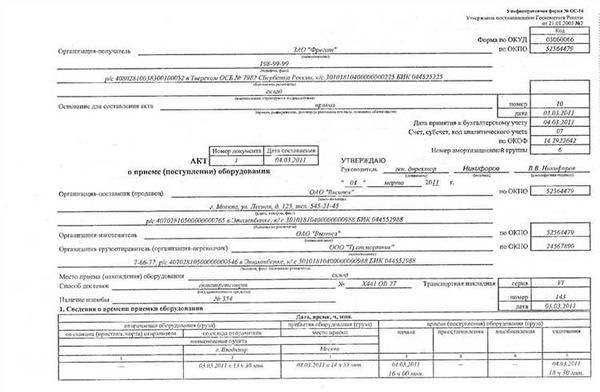

Акт принятия — документ, оформляемый для фиксации принятия основных средств на баланс организации при их приобретении или возникновении права собственности.

Акт описи и передачи — документ, составляемый при передаче основных средств с одного подразделения на другое или при передаче в аренду или лизинг.

Протокол решения — документ, в котором фиксируются решения о приобретении, ремонте, списании или других операциях с основными средствами.

Прочие документы — к ним относятся договоры купли-продажи, договоры аренды, лицензии на использование программного обеспечения и другие документы, связанные с учетом основных средств.

Принятие к учету и ввод в эксплуатацию основных средств

Принятие к учету и ввод в эксплуатацию основных средств – важный этап в жизненном цикле данных объектов. Этот процесс состоит из нескольких этапов, которые включают в себя регистрацию и оформление соответствующих первичных документов.

Процедура принятия к учету и ввода в эксплуатацию основных средств начинается с подачи заявки на ввод объекта в эксплуатацию. Документы, подаваемые вместе с этой заявкой, включают акты проектной организации, техническое заключение о готовности объекта, акт приемочной комиссии и другие необходимые документы.

После получения заявки и документов в отделе по учету, специалисты приступают к регистрации данных операций по вводу объекта в эксплуатацию. В этом случае, в первичные документы отдельно оформляются сведения о дате получения заявки и дате ввода объекта в эксплуатацию, а также о данных из акта приемочной комиссии.

Порядок принятия к учету основных средств

Принятие основных средств к учету является важной операцией в системе управленческого и бухгалтерского учета предприятия. Данная процедура проводится с целью оформления факта начала эксплуатации основного средства и его последующего учета.

Порядок принятия основных средств к учету предусматривает следующие действия:

- Оформление первичных документов. Для принятия основного средства к учету необходимо оформить ряд первичных документов, включающих акт приема-передачи, договор купли-продажи и прочие документы, подтверждающие право собственности на актив и его стоимость.

- Проведение инвентаризации. Перед принятием основного средства к учету необходимо провести инвентаризацию имущества, чтобы убедиться в его фактическом наличии и состоянии. Инвентаризационные ведомости являются основой для принятия активов к учету.

- Определение стоимости основного средства. Для принятия основного средства к учету необходимо определить его стоимость на основе документов, учетных данных и проведенных экспертиз.

- Заполнение учетных карточек и регистров. По каждому принятому основному средству необходимо заполнить учетную карточку, в которой указываются все данные об активе: его наименование, характеристики, стоимость, срок службы и прочие важные сведения. Также основные средства заносятся в специальные регистры учета, которые обеспечивают контроль и отчетность о движении активов.

Таким образом, порядок принятия основных средств к учету включает оформление первичных документов, проведение инвентаризации, определение стоимости активов и заполнение соответствующих учетных карточек и регистров. Все эти действия необходимы для правильного и своевременного учета основных средств, что является основой эффективного управления предприятием.

Оформление документов при вводе в эксплуатацию

Ввод в эксплуатацию основных средств – это важный этап в их учете. Данный процесс включает в себя необходимые операции по оформлению документов для правильного учета и дальнейшего использования основных средств.

При вводе основных средств в эксплуатацию необходимо провести ряд процедур, связанных с их принятием. В первую очередь, составляется акт приема-передачи, в котором указываются все принимаемые объекты и их характеристики. В акте указывается информация о категории, обозначении и характеристиках основных средств.

После составления акта приема-передачи, необходимо провести регистрацию основных средств в учетной системе. Для этого составляется соответствующая запись в реестре учета основных средств. В данной записи указывается информация о дате ввода в эксплуатацию, категории, обозначении и других характеристиках основных средств.

В процессе оформления документов при вводе в эксплуатацию основных средств также могут быть выполнены прочие операции, например, оформление разрешений на эксплуатацию или заключение договоров на обслуживание и ремонт. Эти документы также являются важными для правильного учета и использования основных средств.

Таким образом, оформление документов при вводе в эксплуатацию основных средств – это неотъемлемая часть процесса их учета. Правильное оформление и регистрация документов позволяют осуществить эффективное управление основными средствами и предотвратить возможные проблемы в дальнейшем.

Прочие операции по учету ОС

Прочие операции по учету основных средств (ОС) включают в себя принятие ОС к учету, их эксплуатацию и списание.

Принятие ОС к учету – это процесс включения новых основных средств в учетную систему организации. Для этого необходимо провести инвентаризацию, установить основные характеристики ОС, оценить их стоимость и присвоить им учетный номер.

ОС, принятые к учету, подлежат дальнейшей эксплуатации. Эксплуатация ОС включает в себя их использование в рамках основной деятельности организации, техническое обслуживание, ремонт, реконструкцию и модернизацию.

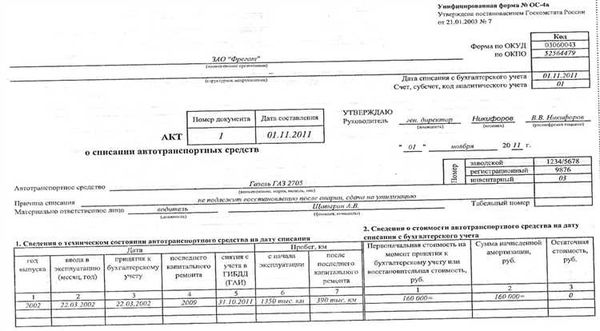

По мере устаревания или износа ОС, а также в случае их утраты или уничтожения, необходимо проводить операцию по списанию. При списании ОС учитывается их остаточная стоимость и ведется учет на соответствующих счетах.