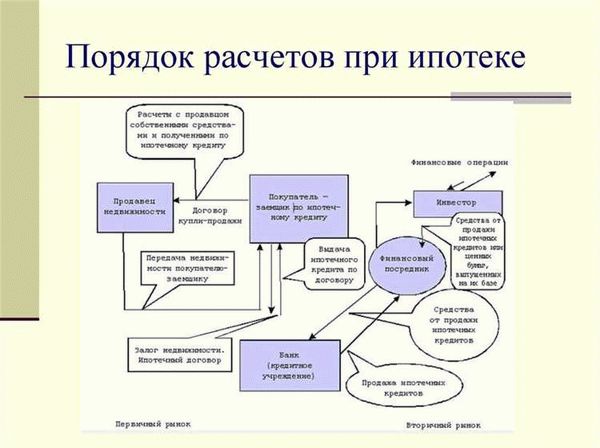

- Договор ипотеки — это… Инструкция, как правильно его оформить и на что обратить внимание

- Учебник: искать жильё или подавать заявку

- Покупать ли страховку при оформлении ипотеки

- Сколько времени займет получение ипотечного кредита

- Какую недвижимость можно купить в ипотеку

- Какие документы нужны для заявки на ипотеку

- Ипотека для программ с господдержкой

- На какую сумму кредита можно рассчитывать

Договор ипотеки – это документ, который позволяет клиенту обратиться в банк и взять кредит для покупки жилья. Ипотечный кредит – это одна из самых распространенных форм кредитования при приобретении недвижимости, потому что он позволяет рассчитывать на государственную поддержку и предлагает клиенту выгодные условия.

Для оформления ипотечного кредита необходимо собрать определенный перечень документов. Какие именно документы нужны и какие требования предъявляются к заемщику, зависит от программы ипотечного кредитования, банка, а также от суммы и срока кредита. Как правило, для начала обращения за ипотекой нужен паспорт, трудовая книжка, справка о доходах и документы, подтверждающие стоимость и право собственности на желаемую недвижимость. Также может понадобиться первоначальный взнос.

Однако не обязательно обращаться в банк самостоятельно – можно воспользоваться услугами брокера. Брокер поможет выбрать самую выгодную программу и сэкономить время и силы на сборе и предоставлении документов. Он также может подготовить и подать заявку на получение ипотечного кредита от имени заемщика.

Договор ипотеки — это… Инструкция, как правильно его оформить и на что обратить внимание

Договор ипотеки – это основной документ, который регулирует отношения между заемщиком и кредитором при приобретении недвижимости с использованием ипотечного кредита. Для оформления ипотеки необходимо обратиться в банк или к брокеру. Чтобы выбрать наиболее выгодную программу ипотечного кредита, нужно просчитать свои финансовые возможности и рассчитывать на господдержку, если таковая предоставляется в вашем регионе. Какие документы нужны для получения ипотеки и какие программы доступны, можете узнать в офисе банка или на его сайте.

При оформлении ипотеки важно обратить внимание на несколько ключевых моментов. Какую сумму кредита можно взять? Какой срок выплаты установлен для ипотеки? С какой суммой первоначального взноса придется обойтись? Также важно уточнить, какие документы нужны заемщику для получения ипотечного кредита и обязательно ли приобретать страховку при оформлении ипотеки. Важно ознакомиться с перечнем программ ипотеки, чтобы выбрать наиболее выгодную для себя.

Перед тем, как приступить к оформлению ипотеки, необходимо определиться с желаемой недвижимостью – какого типа она должна быть и с какими характеристиками. При оформлении ипотеки возможно рассчитывать на господдержку, а это значит, что условия ипотеки могут быть более выгодными. Также имейте в виду, что ипотека может быть оформлена как на приобретение недвижимости, так и на строительство собственного жилья и рефинансирование уже имеющейся ипотеки.

Учебник: искать жильё или подавать заявку

При оформлении ипотеки важно сначала рассчитать свою финансовую возможность и определиться с суммой, которую можно обойтись, без необходимости брать ипотеку. Затем следует изучить программы и условия, предлагаемые различными банками. Какие требования у каждого банка, какие документы нужны и какой первоначальный взнос требуется.

Ипотеку можно оформить в банке или обратиться к брокеру по недвижимости. Если рассчитывать на господдержку, то нужно знать, какие документы и какую сумму можно купить жилья по государственной программе. Важно просмотреть перечень документов, которые нужны для получения ипотечного кредита и обращаться к специалистам, которые помогут собрать все необходимые документы.

Если у вас уже есть недвижимость на руках, то можно сразу подавать заявку искать банк, который предложит более выгодные условия. Также можно обратиться к профессионалам, которые помогут подобрать наиболее выгодную ипотечную программу и заняться оформлением документов.

Обратиться можно как в банк, так и к брокеру, который имеет опыт в ипотечном кредитовании. Брокер поможет составить заявку и подобрать банк, который предложит наиболее выгодные условия. Также можно обратиться к специалисту, который поможет рассчитать дополнительные затраты на страховку и другие услуги, чтобы не было неприятных сюрпризов в процессе ипотечного кредита.

Покупать ли страховку при оформлении ипотеки

При оформлении ипотеки многие заемщики сталкиваются с вопросом о покупке страховки. На самом деле, решение зависит от требований банка и личных предпочтений заемщика.

Если брать ипотеку без господдержки и программах, то скорее всего, банк потребует приобретение страховки на сумму кредита. Это необходимо для защиты интересов банка и заемщика в случае непредвиденных обстоятельств.

Существует несколько видов страховки при оформлении ипотеки. Какую из них выбрать и какую сумму страховки брать, решает заемщик. Все детали страховки должны быть указаны в договоре ипотеки.

Перед тем как обращаться в банк, стоит обратиться к брокеру или специалисту, который поможет выбрать наиболее выгодную программу. Он подскажет, какие документы потребуются для оформления ипотеки и какой перечень программ доступен.

Необходимо также учесть, что при оформлении ипотеки требуется первоначальный взнос. Какую сумму взноса нужно брать и какой срок при этом рассчитывать, зависит от возможностей заемщика.

Если есть желание обойтись без страховки при оформлении ипотеки, следует учесть, что это может повлиять на условия кредита. Некоторые банки предоставляют льготные ставки только при наличии страховки. Поэтому перед оформлением ипотеки нужно тщательно оценить свои возможности и взвесить все за и против.

Сколько времени займет получение ипотечного кредита

Срок получения ипотечного кредита может варьироваться в зависимости от различных факторов. Прежде всего, нужно рассчитывать на то, что сбор и подготовка всех необходимых документов займет определенное время. Кроме того, необходимо обратить внимание на требования банка, программу ипотеки, в которой вы планируете участвовать, а также на наличие государственной поддержки для этой программы.

Для получения ипотечного кредита вам понадобятся определенные документы. При обращении к банку нужно заранее узнать, какие документы конкретно требуются. Обычно это включает в себя паспорт, СНИЛС, трудовую книжку, выписку из ЕГРН о правах собственности на недвижимость, справку о доходах, а также документы, подтверждающие вашу платежеспособность.

На получение ипотечного кредита может также влиять программа ипотеки, в которой вы планируете участвовать. Некоторые программы предоставляют более быстрый срок получения кредита, в то время как другие могут требовать дополнительных проверок и анализа заявки.

Для сокращения времени получения ипотечного кредита можно обратиться к брокеру, который поможет вам подготовить все необходимые документы и договориться с банком о предоставлении ипотечного кредита. Брокер имеет опыт работы с различными банками и знает их требования к заемщикам.

Также стоит помнить, что для получения ипотечного кредита необходимо иметь первоначальный взнос на покупку недвижимости. Размер этого взноса зависит от требований банка и программы ипотеки. Некоторые программы могут предусматривать возможность получения ипотечного кредита без первоначального взноса, но в таком случае следует рассчитывать на более высокий процент по кредиту.

Какую недвижимость можно купить в ипотеку

При оформлении ипотеки важно знать, какую недвижимость можно купить с помощью данного кредитного продукта. Основные требования банков и государственных программ гарантируют заемщику широкий выбор объектов недвижимости.

Ипотека позволяет обратиться к банку или другому кредитору для получения финансирования на покупку жилья. Для этого необходимо предоставить определенный пакет документов и удовлетворить определенные требования. В зависимости от программы и банка, сумма кредита может варьироваться.

Когда нужно купить недвижимость в ипотеку, первоначальный взнос является обязательным условием. Но существуют программы, где минимальный взнос может быть снижен до доли от стоимости объекта недвижимости. Процент господдержки в этом случае может быть выше, что позволяет получить ипотеку с минимальными затратами.

Для того чтобы купить недвижимость без ипотеки, необходимо иметь достаточные средства для полной оплаты. Если таких средств нет, ипотека становится наиболее доступным вариантом для приобретения недвижимости.

Какие требования банка нужны для получения ипотечного кредита? В первую очередь, заемщик должен быть совершеннолетним гражданином, иметь постоянный доход и хорошую кредитную историю. Также необходимо предоставить определенный перечень документов, включающий сведения о доходах, собственности и семейном положении заемщика.

Сначала необходимо обратиться к брокеру или банку, чтобы оценить свои возможности на получение ипотечного кредита. Заявки на получение ипотеки можно делать как у банка, так и у брокера, которые представляют интересы заемщика. Брокер поможет подобрать наиболее выгодные условия кредита под конкретные потребности и возможности заемщика.

Таким образом, при выборе ипотеки можно обратиться к различным программам и банкам, чтобы найти наиболее подходящий вариант для себя. Главное – иметь необходимые документы и соответствовать требованиям к заемщику, чтобы получить доступ к ипотечному кредиту и купить подходящую недвижимость.

Какие документы нужны для заявки на ипотеку

Для получения ипотеки на покупку недвижимости у банка, заемщику необходимо предоставить определенный перечень документов. Сначала стоит обратиться к банку или к брокеру и узнать, какие именно документы нужны для оформления ипотеки.

Первоначальный перечень документов может включать:

- Паспорт заявителя;

- Справку о доходах;

- Выписку с текущего счета;

- Справку с работы;

- Документы на приобретаемую недвижимость;

- Документы о господдержке;

Когда заемщик обращается за ипотекой, банк в первую очередь требует от него подтверждение своей платежеспособности. Для этого нужно предоставить справку о доходах, выписку с текущего счета, а также справку с работы. Банк может также попросить предоставить другие документы в зависимости от программы ипотеки.

Также требуется предоставить документы, подтверждающие право на приобретаемую недвижимость. Это могут быть договор купли-продажи, свидетельство о праве собственности или иные документы.

Если заемщик рассчитывает получить ипотеку с господдержкой, необходимо предоставить документы, подтверждающие право на получение господдержки.

Обратиться за ипотекой можно как к банку самостоятельно, так и через брокера. При обращении к брокеру, он поможет определить, какие документы нужно предоставить в конкретной ситуации. Также брокер может предложить различные программы ипотеки, из которых заемщик сможет выбрать наиболее выгодную вариант.

Важно помнить, что каждый банк имеет свои требования к документам для оформления ипотеки. Поэтому перед обращением в банк или к брокеру следует собрать все необходимые документы и убедиться, что все требования будут выполнены. Это поможет ускорить процесс получения ипотечного кредита и избежать непредвиденных сложностей.

Ипотека для программ с господдержкой

Ипотека с господдержкой – это выгодная возможность для многих заемщиков приобрести недвижимость, сократив первоначальный взнос и получив финансовую поддержку от государства. Однако, чтобы оформить такую ипотеку, нужно знать, какие документы требуются и что делать сначала.

Первоначально заемщику необходимо обратиться к брокеру и определиться с программой, подходящей именно для его случая. Какую недвижимость можно купить с господдержкой, какие требования предъявляются к заемщику и к каким документам нужно обратить особое внимание — все эти вопросы заемщик должен рассмотреть вместе с брокером.

Для получения ипотечного кредита с господдержкой заемщик должен обратиться в банк, предоставляющий такие программы. В зависимости от выбранной программы, потребуется предоставить различные документы. Обычно к ним относятся: паспорт, ИНН, СНИЛС, документы, подтверждающие доход, а также документы на недвижимость, которую заемщик собирается приобрести.

Важно знать, что срок оформления ипотеки с государственной поддержкой может занять некоторое время, поэтому заемщику следует заранее обратиться и подать заявку на получение ипотечного кредита. Кроме того, необходимо рассчитывать свой первоначальный взнос, так как он может быть разным в зависимости от выбранной программы и брать его во внимание при планировании покупки недвижимости.

Оформление ипотеки с господдержкой – это отличная возможность для многих людей приобрести свое жилье без значительных финансовых затрат. Главное — обратиться в банк, который предоставляет такие программы, и предоставить все необходимые документы в срок. Таким образом, можно обойтись без посредников и сделать все самостоятельно.

На какую сумму кредита можно рассчитывать

Для получения ипотечного кредита необходимо знать, какую сумму можно рассчитывать и какие требования предъявляются к заемщику. Сначала необходимо определиться с выбором банка или обратиться к брокеру для получения господдержкой программы. Затем следует подробно изучить перечень документов, необходимых для оформления заявки на ипотеку.

Одним из основных требований банка является наличие первоначального взноса. Для того чтобы купить недвижимость в ипотеку, нужно рассчитывать с какой суммой обойтись. Обычно этот взнос составляет от 15% до 30% от стоимости недвижимости.

Также важно знать, какие программы ипотеки предоставляет банк и на какие сроки. Возможность получения ипотеки с господдержкой также стоит учитывать. В зависимости от финансовых возможностей заемщика и стоимости недвижимости можно рассчитывать на разные суммы кредита.

Основным документом, необходимым для получения ипотечного кредита, является паспорт и страховка от безработицы. Также может потребоваться справка о доходах, выписка из счета, документы, подтверждающие собственность на недвижимость и другие документы, которые могут быть уточнены банком или брокером.

В зависимости от программы и требований банка можно рассчитывать на разные суммы кредита. Главное, при обращении в банк или к брокеру, соблюдать все требования и предоставить все необходимые документы для получения ипотечного кредита на выгодных условиях.