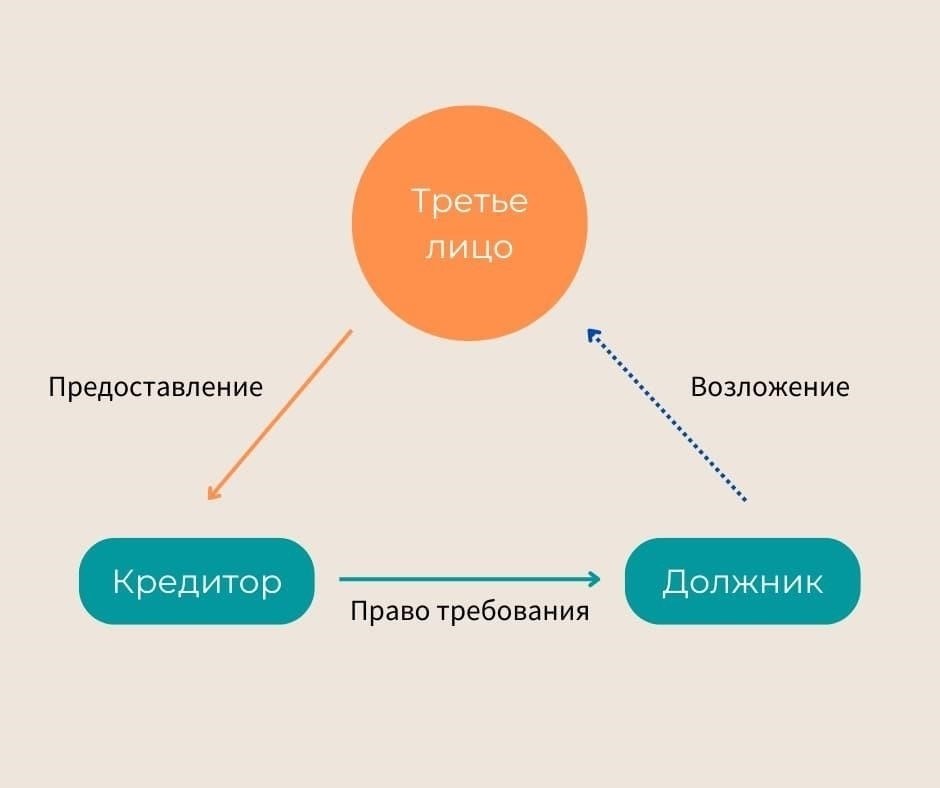

- Третьи лица в кредитных сделках: Роль и правовые границы

- Подписи в кредитных договорах: Действительность и правоприменение

- Векселя: Юридическое значение и практическое применение

- Юридическая значимость векселей

- Практическое применение векселей

- Гарантии третьих лиц: Последствия и риски для кредитных договоров

- Ключевые соображения для кредиторов

- Риски для заемщиков и третьих лиц

- Чтобы избежать споров в будущем, заемщикам и кредиторам следует убедиться, что все стороны полностью понимают условия договора до его подписания. Желательно, чтобы каждая сторона сохранила копию подписанного документа с четким указанием подписей и других важных деталей. Если разногласия сохраняются, документ может потребовать внесения изменений, и специалист в области права может помочь в составлении пересмотренной версии, которая удовлетворит потребности всех сторон и снизит вероятность возникновения дальнейших проблем.

- В документе должны быть четко прописаны обязательства заемщика и кредитора. В нем не должно быть двусмысленностей, поскольку они могут повлиять на возможность его принудительного исполнения в ходе судебного разбирательства.

При заключении финансового соглашения заемщику и кредитору крайне важно понимать юридическую значимость своих обязательств. Обязательства, изложенные в договоре, в значительной степени зависят от участия третьих лиц, подписей и наличия письменных подтверждений, таких как векселя. Кредитный рейтинг заемщика может повлиять на условия кредитования, поэтому крайне важно обеспечить четкость структуры документа.

Действительность документа может зависеть от наличия подписи заемщика и кредитора. Желательно, чтобы каждая сторона поставила личную подпись на договоре, чтобы подтвердить свои намерения и обязательства. Если кредитор не получит необходимую подпись или письменное подтверждение, это может привести к осложнениям при исполнении договора. Специалисты в области права часто подчеркивают, что каждая сторона должна убедиться в наличии своей подписи на договоре, чтобы он имел юридическую силу.

Кроме того, необходимо тщательно продумать вопрос о включении в договор третьих лиц. Участие третьих лиц может включать свидетелей, нотариусов или дополнительных лиц, подписавших документ, которые могут потребоваться для его исполнения. Эти стороны могут повлиять на возможность исполнения и толкования условий, в зависимости от их роли в контексте кредита и сопутствующей документации.

Тем, кто не знаком с тонкостями договорного права, рекомендуется проконсультироваться с юристами. Юрист поможет сориентироваться в тонкостях договора и убедиться, что все подписи и подтверждения включены надлежащим образом, чтобы избежать споров. Ясность в документации и внимание к роли каждого подписанта могут предотвратить будущие юридические проблемы.

Третьи лица в кредитных сделках: Роль и правовые границы

Включение внешних субъектов в условия кредитной сделки требует четких, юридически обязательных параметров. Лица, не участвующие в сделке напрямую, например созаемщики, поручители или другие лица, предоставляющие залог, могут повлиять на действительность соглашения и возможность его принудительного исполнения. Крайне важно прописать их обязанности в документе, чтобы обеспечить четкое понимание их юридических обязательств. Кредитор и заемщик должны оценить роль третьей стороны до оформления сделки.

В документе должно быть указано, влияет ли участие третьей стороны на рейтинг заемщика, условия погашения кредита или другие важные элементы. Например, если поручитель подписывает договор, его обязательство влияет на финансовую ответственность, разделяемую между кредитором и заемщиком. В таких случаях роль третьей стороны должна быть четко обозначена, чтобы избежать будущих юридических споров.

С юридической точки зрения включение любой внешней стороны может вызвать осложнения. Это зависит от того, как структурировано соглашение и четко ли определены права третьей стороны в документе. Их участие часто влияет на возможность приведения в исполнение некоторых положений и разрешение возможных споров. Во многих случаях необходимо, чтобы третьи лица предоставили письменное подтверждение своих обязательств — в виде подписанных документов или подтверждения через отдельные соглашения, такие как расписка или гарантия.

В некоторых случаях третьей стороне может быть разрешено предпринять действия в случае невыполнения обязательств, но в соглашении должно быть оговорено, при каких обстоятельствах. Подпись третьего лица на документе свидетельствует о его понимании и принятии обязательств. Специалисты в области права рекомендуют тщательно изучить все условия, чтобы убедиться в точности описанных ролей.

Важность четкого определения обязанностей третьей стороны неоспорима. Неоднозначность условий может привести к задержкам или осложнениям при исполнении соглашения. Если физическое или юридическое лицо выступает в качестве соподписанта, его подпись должна быть действительной и соответствовать местным правовым нормам, чтобы избежать проблем с легитимностью его роли. Поэтому подробное понимание обязанностей, ответственности и ограничений третьей стороны имеет решающее значение перед окончательным оформлением любого документа в соглашении.

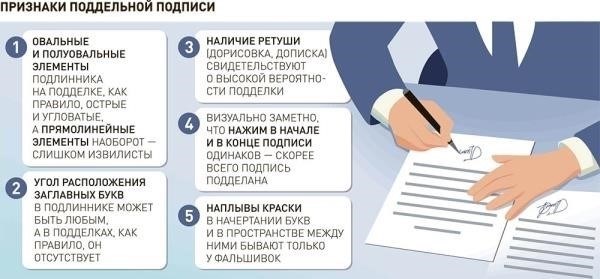

Подписи в кредитных договорах: Действительность и правоприменение

Убедитесь, что все подписи в кредитном договоре сделаны лично заемщиком и кредитором. От правильности оформления этих подписей во многом зависит действительность документа. Юристы рекомендуют подписывать документ в присутствии свидетелей или нотариуса, чтобы избежать споров о подлинности. Отсутствие подписей или нарушения в них могут привести к осложнениям при исполнении договора.

В случаях, когда в сделке участвует третья сторона, крайне важно, чтобы ее подпись была четко задокументирована во избежание недоразумений относительно ее роли в соглашении. Третьи лица должны подписывать договор только в том случае, если они обязаны это делать по закону, например поручители или созаемщики. Их отказ может ослабить юридическую силу условий кредита.

Наличие действительной подписи как кредитора, так и заемщика является обязательным условием для того, чтобы документ считался юридически обязывающим. Это справедливо даже в том случае, если договор включает в себя векселя или другие подтверждающие документы. Рекомендуется поручить специалистам по правовым вопросам изучить документ, чтобы убедиться, что подписи соответствуют местным нормам.

Кредитору рекомендуется сохранять копии всех подписанных документов. Если возникнет спор, подписанный документ послужит доказательством согласованных условий. В случаях, когда заемщик отказывается выполнять условия, подписанный документ будет иметь ключевое значение для принудительного исполнения соглашения.

В конечном счете, юридическая сила кредитного договора зависит от точности подписей и их соответствия установленным юридическим требованиям. Юридически грамотный документ с правильными подписями гарантирует, что у кредитора будут законные средства защиты в случае невыполнения заемщиком обязательств по возврату кредита.

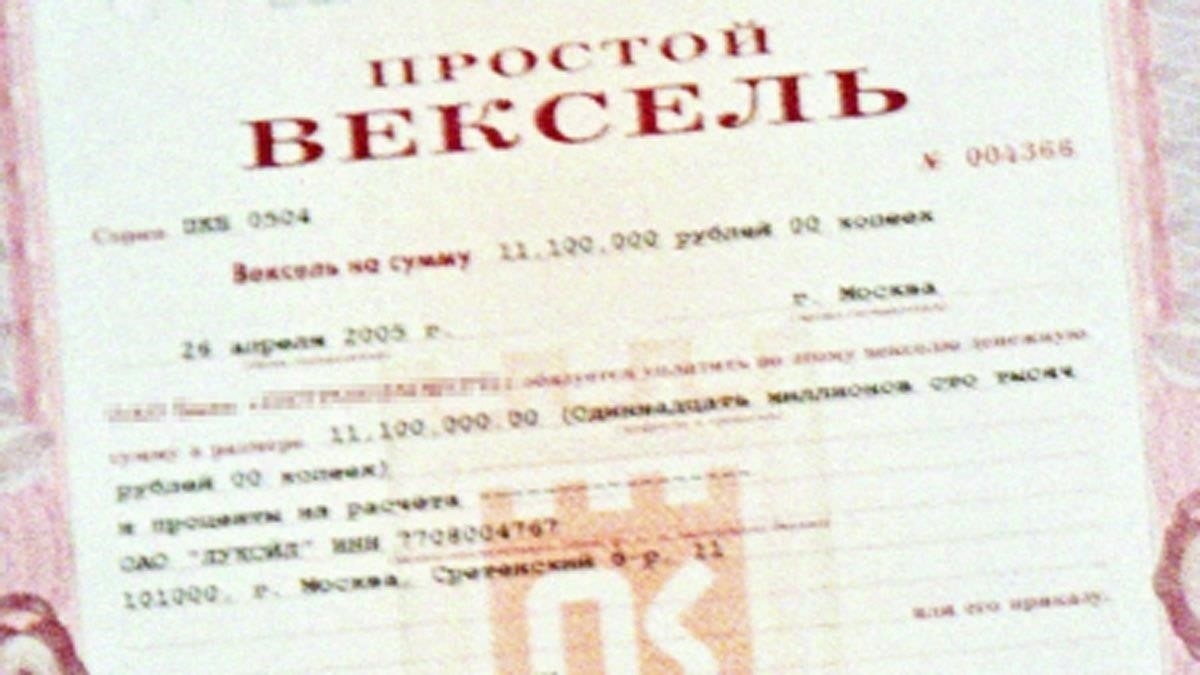

Векселя: Юридическое значение и практическое применение

Действительным и обязательным документом, часто используемым в финансовых операциях, является вексель. Его значение заключается в том, что он подтверждает соглашение о погашении долга, обеспечивая четкую запись для обеих участвующих сторон. Роли кредитора и заемщика, а также конкретные условия погашения должны быть четко прописаны в векселе. Независимо от того, подписаны ли векселя сторонами лично или через представителей, важно, чтобы все подписи были оформлены надлежащим образом, чтобы обеспечить юридическую силу документа.

Юридическая значимость векселей

Правовые последствия векселя во многом зависят от точности указания реквизитов документа. Право кредитора на взыскание долга определяется изложенными в нем условиями, а обязательство заемщика по возврату долга юридически признается после подписания векселя. Грамотно составленная записка может предотвратить споры по поводу условий погашения и защитить интересы обеих сторон. И заемщику, и кредитору важно понимать, как детали векселя — например, сумма, проценты и график платежей — влияют на их соответствующие права и обязанности.

Практическое применение векселей

На практике векселя используются не только при выдаче личных займов, но и в деловых сделках, где необходимо участие третьих лиц. Эти документы часто подписываются всеми заинтересованными лицами, чтобы обеспечить четкое признание существования долга и обязательства по его погашению. Правильно оформленная записка может служить доказательством в суде при возникновении споров. Специалисты в области права рекомендуют, чтобы в любой записке были четко указаны участвующие стороны, дата заключения соглашения и подпись заемщика. Кроме того, в записке должно быть указано, каким образом можно придать юридическую силу любым изменениям в документе, например поправкам к условиям погашения.

При любом сценарии в записке должны быть четко определены роли и обязанности всех участвующих сторон. Условия погашения, будь то установленный график или переменные сроки, должны быть четко оговорены, чтобы избежать путаницы или юридических проблем в дальнейшем. В случае возникновения споров этот документ служит важным доказательством при решении вопросов, связанных с кредитом и обязательствами по его погашению.

Гарантии третьих лиц: Последствия и риски для кредитных договоров

При заключении кредитных отношений привлечение третьих лиц для обеспечения обязательств заемщика может существенно изменить динамику договора. Поручительства третьих лиц, часто в форме личных или корпоративных гарантий, добавляют кредитору дополнительный уровень безопасности, но влекут за собой определенные риски. Наличие таких гарантий должно быть четко прописано в документе, чтобы избежать возможных споров.

Ключевые соображения для кредиторов

Для кредитора получение гарантии от третьей стороны укрепляет позиции в случае невыполнения обязательств. Однако этот процесс сопряжен с рядом юридических нюансов. Ответственность третьего лица, часто называемого гарантом, должна быть четко прописана в договоре. Это включает в себя указание их роли и точного объема их ответственности. Правильно оформленная подпись необходима для того, чтобы избежать любых проблем, связанных с возможностью приведения документа в исполнение. Кроме того, рекомендуется, чтобы специалисты в области права проанализировали эти договоры, чтобы обеспечить их действительность и свести к минимуму возможность возникновения споров в будущем.

В документе должно быть четко указано, является ли гарантия безусловной или зависит от выполнения определенных условий. В некоторых случаях от третьей стороны может потребоваться личное исполнение обязательств, независимо от действий заемщика. Это различие должно быть прозрачным для всех вовлеченных сторон.

Риски для заемщиков и третьих лиц

Для разрешения конфликтов, связанных с подписями и кредитными документами, очень важно сосредоточиться на действительности самого документа и намерениях участвующих сторон. Споры часто возникают, когда одна из сторон оспаривает подлинность подписи, утверждая, что она была подделана или выполнена ненадлежащим образом. В таких случаях возможность приведения документа в исполнение будет зависеть от наличия четких доказательств того, что стороны, в частности заемщик и кредитор, намеревались заключить обязательное соглашение. Расхождения в личных подписях должны быть устранены с помощью таких методов проверки, как экспертиза почерка или сравнение отпечатков пальцев, как советуют специалисты в области права.

Если документ вызывает споры, заемщику или кредитору следует обратиться за юридической помощью к опытным адвокатам, специализирующимся в этой области. Эксперты-юристы могут предложить стратегии оспаривания или защиты подлинности подписей. Кроме того, суд может рассмотреть сопутствующие обстоятельства подписания, например, присутствовали ли стороны лично в момент подписания, был ли документ подписан под принуждением или под ненадлежащим влиянием.

Также важно различать споры по поводу подписи на документе и содержания самого соглашения. Хотя законность подписи имеет первостепенное значение, содержащиеся в документе условия должны также соответствовать действующему законодательству, чтобы избежать претензий по поводу несправедливых условий или введения в заблуждение. Это особенно важно, когда в кредитном соглашении участвуют третьи лица, например созаемщики или поручители. Детальный анализ документа может помочь прояснить правовое положение таких сторон и обеспечить понимание ими своих обязанностей и обязательств.

Чтобы избежать споров в будущем, заемщикам и кредиторам следует убедиться, что все стороны полностью понимают условия договора до его подписания. Желательно, чтобы каждая сторона сохранила копию подписанного документа с четким указанием подписей и других важных деталей. Если разногласия сохраняются, документ может потребовать внесения изменений, и специалист в области права может помочь в составлении пересмотренной версии, которая удовлетворит потребности всех сторон и снизит вероятность возникновения дальнейших проблем.

Юридическая сила договоров займа с третьими лицами и векселей

Юридическая сила документов с участием заемщика, кредитора и третьих лиц в значительной степени зависит от конкретных условий, изложенных в соглашении, и наличия подписей сторон. Крайне важно, чтобы в соглашении были четко определены роли всех участвующих сторон, особенно если в нем фигурируют третьи лица.

Основные требования к достоверности документов

Наличие подписей заемщика и кредитора является обязательным условием для того, чтобы документ имел юридическую силу. В случае привлечения третьих лиц их подписи также должны быть четко указаны в соглашении.

В документе должны быть четко прописаны обязательства заемщика и кредитора. В нем не должно быть двусмысленностей, поскольку они могут повлиять на возможность его принудительного исполнения в ходе судебного разбирательства.

Для векселя или письменного признания долга часто требуется личная подпись заемщика. Эта подпись подтверждает намерение заемщика погасить долг на оговоренных условиях.