- Кто может получить семейный кредит в 2023 году?

- Необходимая документация при подаче заявки на семейный кредит

- Какие виды недвижимости можно приобрести с помощью семейного кредита?

- Процентные ставки по семейной ипотеке в 2023 году

- Как подать заявку на семейный кредит: пошаговое руководство

- Условия и сроки погашения семейных кредитов

- Фиксированные или переменные процентные ставки

- Периоды погашения кредита и гибкость

- Общие ошибки, которых следует избегать при оформлении семейного кредита

- 1. Не проверять кредитную историю заранее

- 2. Игнорирование соотношения долга к доходу

- 3. Непонимание условий кредитования

- 4. Не учитывать будущие изменения в жизни

- 5. Игнорирование процесса предварительного одобрения

- 6. Неправильное понимание оценки недвижимости

- 7. Неиспользование доступных программ

- 8. Принимать поспешные решения

После недавних обновлений те, кто хочет получить финансирование для своего дома, могут заметить изменения в процессе одобрения. В 2023 году кредитные учреждения скорректировали свои критерии, и понимание этих изменений может помочь заявителям принять более взвешенное решение. Если вы состоите в браке или долгосрочном партнерстве, правила подачи заявки могут отличаться от индивидуальных.

Те, кто хочет приобрести недвижимость вместе, могут столкнуться с более жесткими условиями, если в кредитном договоре указаны оба партнера. Эти изменения отражают растущее внимание к совокупному доходу, общему уровню задолженности и способности соответствовать определенным требованиям, предъявляемым кредиторами. Если вы состоите в законном союзе, необходимо изучить кредитную и финансовую историю как свою, так и вашего партнера, поскольку и то, и другое может повлиять на окончательное решение об одобрении.

Тип недвижимости, а также ее рыночная стоимость играют важную роль в определении условий кредитования. В зависимости от кредитора могут применяться особые правила в зависимости от региона и типа недвижимости. Прежде чем подписывать договор, убедитесь, что вы полностью понимаете условия, касающиеся процентной ставки, графика погашения и штрафов за досрочное расторжение кредита. Возможность вести переговоры по этим вопросам может зависеть от вашего финансового положения и особенностей договора.

Кто может получить семейный кредит в 2023 году?

В 2023 году семейные пары, состоящие в браке или живущие вместе, могут претендовать на получение семейного кредита. Если у вас есть дети, вы также можете подать заявку. Чтобы получить одобрение, вы должны соответствовать определенным критериям, установленным кредитором.

Требования к доходу могут быть разными, но больше шансов получить кредит у тех, кто имеет стабильный заработок. Если оба партнера работают, это повышает шансы на соответствие критериям дохода. Вы также можете объединить доходы обоих супругов или партнеров, чтобы соответствовать требуемому порогу.

Если вы планируете приобрести недвижимость и нуждаетесь в кредите, на решение повлияет стоимость недвижимости и ваша кредитная история. Кредиторы также могут обратить внимание на то, сколько у вас долгов. Для тех, у кого более высокий кредитный рейтинг, возможна более низкая процентная ставка.

Прежде чем подписать договор, внимательно изучите все условия. В договоре будет указана процентная ставка и график погашения. Если вы соответствуете требованиям, то сможете получить кредит после прохождения процедуры оценки. Важно понять все детали, прежде чем брать на себя обязательства.

Наконец, если вы еще не женаты, но живете с партнером, некоторые кредиторы все еще предлагают такую возможность при определенных условиях. Обязательно поинтересуйтесь доступными для вас вариантами и конкретными условиями.

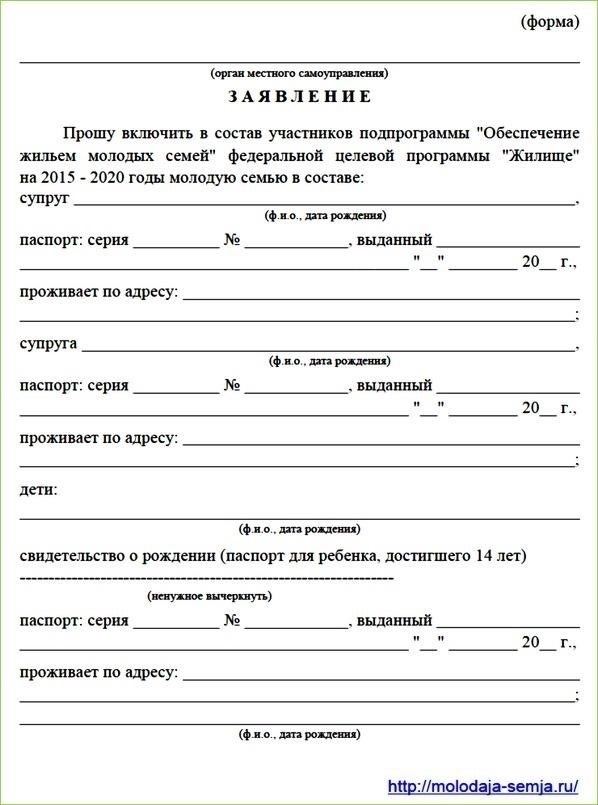

Необходимая документация при подаче заявки на семейный кредит

При подаче заявки на получение кредита в 2023 году заявители должны предоставить несколько документов, подтверждающих их право на получение кредита. Для пар, заключивших брак в 2023 году или позже, требуется подтверждение брака. Кроме того, лицам или парам, имеющим детей, необходимо предоставить свидетельства о рождении каждого ребенка.

В процессе подачи заявления требуется подтверждение стабильного дохода. К ним относятся официальные трудовые договоры, расчетные листки за последние три месяца и налоговые декларации за последний год. Если заявитель является индивидуальным предпринимателем, необходимо предоставить документы о регистрации бизнеса, выписки с банковского счета и подтверждение постоянного дохода.

В момент подачи заявки заявители также должны предоставить копию договора купли-продажи недвижимости и все дополнительные документы, касающиеся условий кредитования. Для тех, кто ранее подписывал договоры на получение кредита или ипотеки, необходимо приложить документы, подтверждающие статус этих обязательств.

Для ускорения процесса одобрения кредита необходимо предоставить выписки с банковского счета за последние шесть месяцев, подтверждающие финансовую стабильность. Процентная ставка и условия кредита могут варьироваться в зависимости от кредитной истории заявителя и объекта недвижимости. Перед подачей заявки также рекомендуется ознакомиться с конкретными требованиями на официальной платформе банка, например Bankirosru.

Если заявитель не уверен в том, какие именно документы требуются, проконсультируйтесь с финансовым консультантом или кредитным специалистом, который поможет прояснить все неясности, связанные с оформлением документов.

Какие виды недвижимости можно приобрести с помощью семейного кредита?

По договору семейного займа претенденты могут приобрести жилую недвижимость, включая дома на одну семью, квартиры, таунхаусы и дуплексы. Недвижимость должна быть предназначена для личного пользования, а не для инвестиций. В случае совместной заявки, в которой участвуют оба супруга, приобретаемый дом может служить основным местом жительства для пары и их детей.

В 2023 году некоторые условия позволяют приобретать дома, требующие значительного ремонта, при условии, что этот ремонт не будет превышать определенную часть кредита. Кроме того, в процессе одобрения предпочтение отдается недвижимости в хорошем состоянии, поскольку она представляет собой меньший риск для кредитной организации. Семьи, желающие приобрести недвижимость, также должны убедиться, что дом соответствует местным законам о зонировании и расположен в месте, которое обеспечивает стабильную долгосрочную стоимость.

Кредиты обычно одобряются на основе способности погасить задолженность, доходов лиц, подающих заявку, и оценочной стоимости недвижимости. Если семья состоит в браке, процесс одобрения может быть более гибким, в зависимости от совместного финансового положения. В некоторых случаях кредит может распространяться и на частичную покупку земли, если предполагаемое строение соответствует требованиям, предъявляемым к жилому строительству.

Процентные ставки по семейной ипотеке в 2023 году

В 2023 году процентные ставки по кредитам на покупку жилья в рамках приобретения семейной недвижимости существенно зависят от различных факторов, в том числе от текущей экономической ситуации и финансового положения заемщика. Ставки могут различаться в зависимости от того, оформлен ли кредит на одного заемщика или на супружескую пару, а также от того, состоят ли они в браке или сожительстве.

Для семей, желающих приобрести недвижимость, процентная ставка может колебаться в зависимости от их кредитной истории и стабильности доходов. При рассмотрении вопроса о получении кредита важно помнить о следующих ключевых моментах:

- Кредитный балл: Более высокий кредитный балл обычно приводит к снижению процентной ставки. Заемщики с кредитным рейтингом выше 740 баллов могут претендовать на более выгодные условия по сравнению с теми, у кого кредитный рейтинг ниже 620 баллов.

- Тип кредита: Кредиты с фиксированной ставкой обычно предлагают стабильные ставки на протяжении всего срока, в то время как кредиты с переменной ставкой могут начинаться с более низких ставок, а после начального периода корректироваться в зависимости от рыночных условий.

- Первоначальный взнос: Большой первоначальный взнос может снизить процентную ставку, так как уменьшает сумму кредита и предполагаемый риск для кредитора.

- Срок кредитования: Более короткие сроки кредитования (15 лет) часто сопровождаются более низкими процентными ставками по сравнению с более долгосрочными кредитами (30 лет), но ежемесячные платежи будут выше.

- Расположение и тип недвижимости: Расположение и тип недвижимости могут влиять на ставку. Недвижимость в районах с повышенным спросом может иметь несколько более высокие ставки.

В настоящее время средняя процентная ставка по 30-летнему кредиту с фиксированной ставкой в США для семейных пар составляет около 6,5 %, хотя она может меняться в зависимости от профиля заемщика и колебаний рынка.

Понимание того, как различные факторы влияют на ставку, может помочь семьям получить более выгодные условия и принять взвешенное решение при подписании кредитного договора. Более низкая процентная ставка приведет к существенной экономии в течение всего срока кредита, что очень важно при инвестировании в недвижимость.

Как подать заявку на семейный кредит: пошаговое руководство

Чтобы подать заявку на семейный кредит, прежде всего необходимо собрать необходимые документы, такие как справка о доходах, удостоверение личности и свидетельство о браке, если таковое имеется. Банк оценит ваше финансовое положение, включая доходы обоих партнеров, если вы состоите в браке, и количество детей в семье. Эта оценка поможет определить сумму кредита и процентную ставку.

Следующий шаг — выбор кредитной организации. Не все банки предлагают одинаковые условия, поэтому очень важно сравнить процентные ставки и условия, предлагаемые разными кредиторами. Для этого можно воспользоваться такими сайтами, как bankirosru помогут вам сравнить эти факторы перед принятием решения.

Выбрав банк, подайте заявку вместе со всеми необходимыми документами. Затем банк оценит, соответствуете ли вы требованиям, предъявляемым к кандидатам, на основании таких факторов, как ваша кредитная история, доход и количество иждивенцев в вашей семье.

Если банк одобрит ваш кредит, он предложит вам договор, в котором будут указаны условия кредитования, включая процентную ставку, график погашения и другие важные детали. Внимательно прочитайте договор, чтобы понять свои обязательства.

После подписания договора кредит будет выдан. Банк переведет средства на ваш счет или предоставит кредит на покупку недвижимости, в зависимости от выбранных вами условий. Как правило, этот процесс занимает несколько недель, но точные сроки могут варьироваться в зависимости от кредитора.

Если вы подаете заявку вместе с супругом или партнером, в кредитном договоре будут указаны оба имени, и оба будут нести ответственность за погашение кредита. В некоторых случаях наличие детей в семье может повлиять на сумму кредита или процентную ставку, так как некоторые банки предлагают более выгодные условия для семей с детьми.

Условия и сроки погашения семейных кредитов

Чтобы получить кредит с выгодными условиями погашения, необходимо сочетать долгосрочные и краткосрочные стратегии. Например, выбор более низкой процентной ставки по кредиту может обеспечить большую гибкость в управлении ежемесячными платежами. Средняя годовая ставка в 2023 году обычно колеблется, но может быть конкурентоспособной для квалифицированных заемщиков. Прежде чем заключать кредитный договор, рекомендуется рассчитать, подходит ли ставка для вашего финансового положения.

Фиксированные или переменные процентные ставки

В зависимости от финансового учреждения можно выбрать фиксированную или переменную процентную ставку. Фиксированные ставки гарантируют стабильность платежей с течением времени, в то время как переменные ставки могут предлагать более низкие первоначальные платежи, но несут риск их увеличения в зависимости от рыночных условий. Если вы планируете досрочно погасить кредит, условия договора должны предусматривать такую возможность без дополнительных штрафов.

Периоды погашения кредита и гибкость

Сроки погашения семейных кредитов различны и обычно составляют от 10 до 30 лет. Чем дольше срок погашения, тем меньше ежемесячные платежи, но общая стоимость кредита может увеличиться из-за процентов. Для тех, у кого есть дети или дополнительные иждивенцы, кредиторы могут предложить более выгодные условия. Важно внимательно изучить договор, чтобы понять все условия, которые могут повлиять на погашение кредита, например, возможность досрочного погашения или гибкость в периоды финансовых трудностей.

После одобрения кредита важно следить за любыми изменениями условий, включая корректировку процентной ставки или графика погашения. Это гарантирует, что соглашение останется приемлемым с течением времени, особенно при изменении семейных обстоятельств. Всегда консультируйтесь с менеджером по кредитам или финансовым консультантом, чтобы убедиться, что условия соответствуют вашим долгосрочным целям.

Общие ошибки, которых следует избегать при оформлении семейного кредита

Подавая заявку на кредит для приобретения жилья, семьи часто упускают из виду некоторые ключевые факторы, которые могут помешать процессу одобрения или привести к невыгодным условиям. Избежав этих ошибок, можно повысить шансы на получение выгодного соглашения.

1. Не проверять кредитную историю заранее

Перед подачей заявки убедитесь, что все участники процесса проверили свою кредитную историю. Низкая оценка может привести к повышению процентной ставки или отказу в выдаче кредита. Заранее просмотрите свои кредитные отчеты, чтобы выявить и устранить любые несоответствия.

2. Игнорирование соотношения долга к доходу

Многие семьи сосредотачиваются на стоимости недвижимости и забывают учитывать соотношение общего долга к доходу (DTI). Кредиторы оценивают это соотношение, чтобы оценить способность заемщика справляться с ежемесячными платежами. Убедитесь, что ваш доход и текущие долги соответствуют критериям кредитора.

3. Непонимание условий кредитования

- Прежде чем подписывать договор, убедитесь, что вам полностью понятны процентная ставка, срок кредита и график погашения.

- Уточните, является ли ставка фиксированной или регулируемой, так как это повлияет на долгосрочные платежи.

4. Не учитывать будущие изменения в жизни

Прежде чем брать на себя обязательства по кредиту, подумайте о предстоящих изменениях в жизни — например, о пополнении в семье или смене профессии, — которые могут повлиять на ваши финансы. Способность выплачивать кредит должна оцениваться в контексте возможных изменений, особенно если вы состоите в браке или планируете его.

5. Игнорирование процесса предварительного одобрения

Пропуск этапа предварительного одобрения может привести к ненужным задержкам. Предварительное одобрение дает представление о том, какую сумму вы можете взять в кредит, и поможет вам не тратить время на покупку недвижимости, которая выходит за рамки вашего бюджета.

6. Неправильное понимание оценки недвижимости

- Убедитесь, что стоимость недвижимости соответствует вашим ожиданиям и условиям кредита.

- Недооценка или переоценка стоимости может повлиять на сумму кредита или привести к отказу.

7. Неиспользование доступных программ

Изучите все варианты, которые могут быть применимы к вашей ситуации, например, государственные или федеральные программы, направленные на поддержку покупателей жилья. Они могут предложить лучшие процентные ставки или более выгодные условия, особенно если вы покупаете свое первое жилье или приобретаете недвижимость вместе с супругом.

8. Принимать поспешные решения

Кредитные договоры — это долгосрочные обязательства, и поспешность в принятии решения может привести к сожалениям. Потратьте время на сравнение различных кредиторов, условий и доступных вариантов, прежде чем брать на себя окончательные обязательства.