Страховое возмещение – это сумма денег, которую страховая компания выплачивает клиенту в случае наступления страхового случая. Оно является одним из главных преимуществ страхования и помогает защитить имущество и интересы клиента.

Расчет страхового возмещения основывается на формуле страхового возмещения. Эта формула устанавливает, какая сумма будет выплачена клиенту в случае страхового случая и зависит от нескольких факторов, включая страховую премию, тип страхования и размер ущерба.

Формула страхового возмещения может быть разной для разных видов страхования. Например, при автомобильном страховании формула может включать расчет стоимости ущерба, причиненного автомобилю, стоимость его восстановления или замены, а также возможные затраты на ремонт и прокат автомобиля на время ремонта.

Важно отметить, что величина страхового возмещения может быть ограничена максимальной суммой страхового полиса. Поэтому перед оформлением страховки необходимо внимательно ознакомиться с условиями страхового договора и выяснить, какая сумма может быть выплачена при наступлении страхового случая.

Что такое страховое возмещение и почему оно важно

Страховое возмещение – это оплата компенсации, которую страховая компания выплачивает клиенту в случае наступления страхового случая. Обычно эта сумма предусматривается в страховом полисе и зависит от условий договора.

Страховое возмещение является важным элементом защиты интересов страхователя. Оно позволяет клиенту получить компенсацию за ущерб, возникший в результате страхового случая. Например, в случае аварии страховая компания возмещает расходы на ремонт автомобиля или выплачивает страховое возмещение по оценке ущерба.

Страховое возмещение значительно облегчает финансовую нагрузку на клиента в случае страхового случая. Благодаря страховке страховое возмещение позволяет восстановить имущество, вернуть потерянные средства или получить компенсацию за упущенную выгоду.

Чтобы получить страховое возмещение, необходимо следовать процедуре уведомления страховой компании о страховом случае и предоставить необходимые документы. Важно заранее ознакомиться с условиями договора и правилами страховки, чтобы точно знать, какие случаи подлежат страхованию и какие условия должны быть выполнены для получения страхового возмещения.

Страховое возмещение: основные понятия и принципы

Страховое возмещение – это процесс компенсации ущерба, который понес страхователь в результате наступления страхового случая. В зависимости от типа страхования, возмещение может предоставляться в денежной форме или путем ремонта, замены или восстановления имущества.

Формула страхового возмещения основана на принципе полного возмещения ущерба. Она позволяет определить сумму, которую страховая компания должна выплатить страхователю в случае наступления страхового случая. В формулу включаются такие факторы, как страховая премия, страховая сумма, франшиза и коэффициент износа.

Основной целью страхового возмещения является восстановление экономической позиции страхователя после наступления страхового случая. При этом важно учитывать, что страховое возмещение должно быть справедливым и соответствовать действительному ущербу. Для этого проводится осмотр имущества, составляется акт о причиненных повреждениях и выплачивается возмещение с учетом всех условий и оговорок страхового полиса.

Принципы страхового возмещения строятся на основе договорных отношений между страхователем и страховщиком. Они включают принципы добросовестности, разумности, равенства сторон и справедливости. Страхователь должен предоставить всю необходимую информацию о страховом случае и документы, подтверждающие размер ущерба. Страховщик в свою очередь обязан осуществлять свои функции с пониманием и в соответствии с законодательством и правилами страхования.

Все эти принципы и понятия являются неотъемлемой частью страхового возмещения. Их соблюдение способствует созданию взаимовыгодных условий для страхователей и страховщиков, а также поддержке стабильности страхового рынка в целом.

Как осуществляется расчет страхового возмещения

Расчет страхового возмещения является одной из важных составляющих процесса страхования. Именно на основе расчета страховой компанией определяется выплата страхового возмещения клиенту.

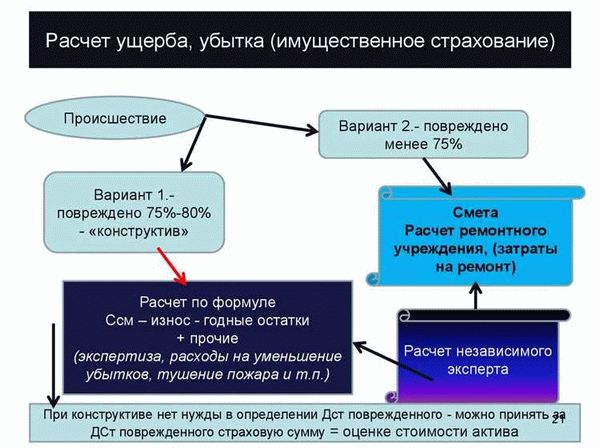

Для проведения расчета страхового возмещения сначала определяются все непосредственно понесенные убытки клиента, связанные с страховым случаем. Затем применяется определенная формула, с помощью которой рассчитывается конкретная сумма страхового возмещения.

Формула страхового возмещения может зависеть от различных факторов, включая тип страхового полиса, условия договора страхования, установленные страховой компанией правила и тарифы. Обычно в формулу входят такие параметры, как страховая премия, доля возмещения, франшиза и другие.

Некоторые страховые виды используют особые методы расчета страхового возмещения. Например, в медицинском страховании стоимость медицинских услуг может определяться на основе тарифов медицинских учреждений или средних рыночных цен.

При расчете страхового возмещения страховая компания учитывает все документы и доказательства, предоставленные клиентом. Важно собрать все необходимые документы и предоставить их страховщику, чтобы получить максимально возможное страховое возмещение.

Формула страхового возмещения: ключевые аспекты

Формула страхового возмещения — это математическое выражение, которое определяет сумму денежной компенсации, которую страховая компания выплачивает за ущерб, понесенный страхователем.

Существует несколько различных формул страхового возмещения, в зависимости от типа и характера страхового полиса. Однако, в основе всех этих формул лежит принцип компенсации реального ущерба, который страхователь понес в результате страхового случая.

Ключевыми аспектами формулы страхового возмещения являются:

- Оценка стоимости ущерба. Для определения суммы страхового возмещения, страховая компания проводит оценку фактического ущерба, который понес страхователь. Оценка может включать в себя расчет стоимости ремонта, замены утраченных предметов или учет других финансовых убытков.

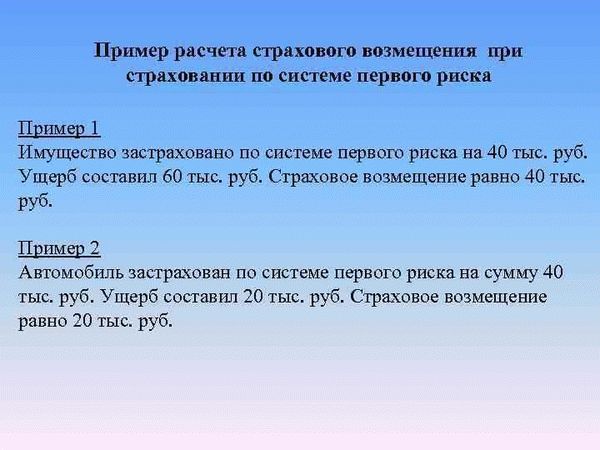

- Учет франшизы. Франшиза — это сумма ущерба, которую страхователь обязан возмещать самостоятельно, без участия страховой компании. Формула страхового возмещения учитывает эту сумму и начисляет возмещение только сверх нее.

- Пределы возмещения. Каждая страховая компания устанавливает свои ограничения на сумму страхового возмещения. В формуле учитываются эти ограничения, чтобы определить максимальную сумму, которую страхователь может получить в качестве компенсации.

Надо отметить, что формула страхового возмещения — это сложный и индивидуальный процесс, который может различаться в каждом конкретном случае. Она зависит от типа страховки, условий договора и особых положений страховой компании.

Важно понимать, что формула страхового возмещения может быть сложной и требует профессионального подхода для ее расчета. Поэтому, если вы столкнулись с необходимостью получения страхового возмещения, рекомендуется обратиться к специалисту, чтобы убедиться в правильности расчета и получить максимальную компенсацию за ущерб.

Важные моменты при расчете страхового возмещения

При расчете страхового возмещения необходимо учитывать ряд важных моментов, которые могут повлиять на сумму компенсации и процесс ее получения.

- Страховая политика и договор: Перед началом расчета необходимо внимательно изучить условия страховой политики и договора, а также определить, покрывает ли страховая компания данный случай.

- Оценка ущерба: Для правильного расчета страхового возмещения необходимо провести оценку ущерба, учесть все повреждения и потери, а также учитывать текущую рыночную стоимость аналогичных товаров или услуг.

- Франшиза: Если в договоре предусмотрена франшиза, то страховая компания не возмещает ущерб, который находится ниже установленного порога, поэтому необходимо учесть этот фактор при расчете.

- Возмещаемые расходы: При расчете страхового возмещения необходимо учесть не только прямые убытки, но и дополнительные расходы, такие как медицинские или оценочные услуги.

- Сроки возмещения: Важно учесть, что сроки получения страхового возмещения могут зависеть от различных факторов, включая полноту предоставленной информации и оценку ущерба со стороны страховой компании.

Также стоит помнить, что процесс расчета страхового возмещения может занимать определенное время и требует взаимодействия со страховой компанией. Необходимо быть внимательным и тщательно следить за всеми условиями и требованиями, чтобы получить максимально возможную сумму компенсации.