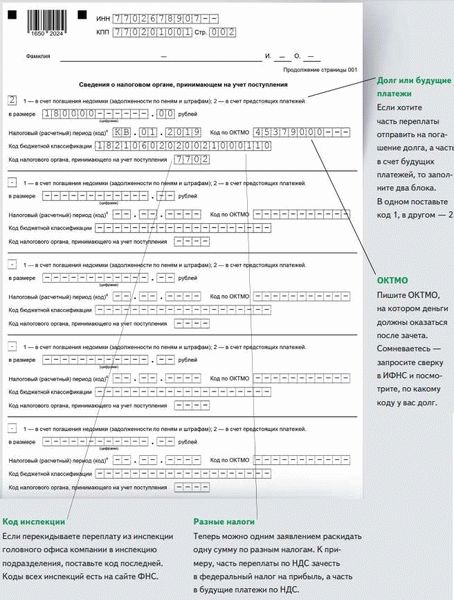

- Статья 78 НК РФ 2025

- Зачет или возврат сумм излишне уплаченных налога, сбора, страховых взносов

- Вопрос о сроках и определение ВС РФ по делу о переплате налогов давностью в 10 лет

- Сущность правоприменения ст. 78 НК РФ

- Порядок возврата суммы излишне уплаченных налога, сбора, страховых взносов

- Пеней, штрафа

Одной из важных статей Налогового кодекса Российской Федерации является статья 78, которая определяет порядок возврата или зачета сумм излишне уплаченных налогов, сборов, страховых взносов, пеней и штрафов.

Суть статьи 78 НК РФ заключается в том, что если налогоплательщик по ошибке или в связи со сменой судьбы перечислил в бюджет РФ излишние суммы налога или сбора, он имеет право на возврат этих сумм. Также возможен зачет излишне уплаченных сумм на оплату других налогов или сборов, в том числе штрафов и пеней, предусмотренных налоговым законодательством.

Статья 78 НК РФ дает четкое определение правоприменения вопроса о зачете или возврате излишне уплаченной суммы налога или сбора. Важно отметить, что сроки на зачет или возврат установлены и ограничены. Например, срок давности на возврат излишне уплаченных пеней, штрафов, страховых взносов составляет 10 лет, а сроки на зачет суммы платежа на другой налог или сбор весьма строго регламентированы.

Порядок и сроки в плане возврата или зачета излишне уплаченных налогов и сборов, а также налагаемых пеней и штрафов, особенно важны для налогоплательщиков, которые рассчитывают на возврат переплаты или зачет сумм на будущие платежи. Необходимо учесть, что статья 78 НК РФ также устанавливает определенные суммы, выше которых не производится возврат или зачет, а также предусматривает возможность оспорить решение налоговых органов по делу о зачете или возврате излишне уплаченной суммы.

Статья 78 НК РФ 2025

Статья 78 НК РФ 2025 регулирует вопросы возврата сумм излишне уплаченных налогов, сборов, страховых взносов, пеней и штрафов. Она содержит основные положения о порядке и сроках возврата и зачета переплаты и определения суммы, подлежащей возврату или зачету.

Сущность статьи 78 НК РФ 2025 заключается в определении правил возврата сумм, уплаченных в излишнем размере. Она устанавливает правила и сроки, в которые можно обратиться с заявлением о возврате переплаты по налогам, сборам, страховым взносам и пеням, а также о зачете переплаты в будущие платежи.

В статье 78 НК РФ 2025 прописан порядок возврата сумм излишне уплаченных налогов, сборов, страховых взносов, пеней и штрафов. Она устанавливает условия, сроки и процедуру обращения в налоговый орган с заявлением о возврате переплаты или о зачете переплаты в будущие платежи.

Статья 78 НК РФ 2025 также определяет сроки давности по делу о возврате переплаты. Согласно данной статье, срок давности составляет 3 года, если не предусмотрено иное законодательством. Это обеспечивает защиту интересов налогоплательщиков и устанавливает ясные правила правоприменения в данной сфере.

Зачет или возврат сумм излишне уплаченных налога, сбора, страховых взносов

Вопрос о зачете или возврате сумм излишне уплаченных налога, сбора, страховых взносов, пеней и штрафа регулируется статьей 78 НК РФ. Сущность данного статьи заключается в определении порядка и сроков возврата излишне уплаченных сумм налогов, сборов, страховых взносов по делу о переплате.

В соответствии со статьей 78 НК РФ, налогоплательщики имеют право на возврат или зачет излишне уплаченных сумм налога, сбора, страховых взносов в течение 10 лет с даты, с которой суммы были уплачены. При этом, важно учитывать сроки давности, установленные законодательством.

Определение порядка и правоприменения статьи 78 НК РФ осуществляется налоговыми органами. Налогоплательщики должны обратиться с соответствующим заявлением о возврате или зачете излишне уплаченных сумм налогов, сборов, страховых взносов, пеней и штрафа в налоговый орган по месту своего нахождения.

При рассмотрении заявления о возврате суммы по делу о переплате налогов, сборов, страховых взносов, налоговые органы должны убедиться в достоверности факта излишней уплаты и правильном подсчете суммы переплаты. Также налогоплательщики могут обратиться с заявлением о зачете излишне уплаченных сумм налога, сбора, страховых взносов со следующими платежами.

Важно помнить, что сроки рассмотрения заявлений о возврате или зачете излишне уплаченных сумм налогов, сборов, страховых взносов, пеней и штрафа могут варьироваться в зависимости от сложности дела и объема заявлений, поэтому налогоплательщикам следует быть готовыми к длительному ожиданию ответа от налоговых органов.

Вопрос о сроках и определение ВС РФ по делу о переплате налогов давностью в 10 лет

78 статья НК РФ регулирует вопросы зачета или возврата сумм излишне уплаченных налога, сбора, страховых взносов, пеней, штрафа. Однако возникает вопрос о сроках, в пределах которых можно обращаться с требованиями по переплате налогов.

Сущность дела о переплате налогов в том, что налогоплательщики имеют право требовать возврата излишне уплаченных сумм налогов, сборов, страховых взносов, пеней и штрафов, если они уплатили их не по своей вине, а в результате ошибки налогового органа.

Определение Верховного Суда РФ по делу о переплате налогов давностью в 10 лет имеет особую значимость для правоприменения. Оно позволяет определить точные сроки, в пределах которых налогоплательщик может требовать зачета или возврата излишне уплаченных сумм.

Наличие определенного срока давности обусловлено необходимостью обеспечения стабильности правоприменения и защиты интересов государства. Это не означает, что налогоплательщик не может обжаловать действия налогового органа по делу о переплате налогов после истечения указанного срока, однако судебная защита может быть затруднена.

Сущность правоприменения ст. 78 НК РФ

Статья 78 Налогового кодекса РФ урегулирована вопросами зачета или возврата излишне уплаченных налогов, сборов, страховых взносов, пеней и штрафов. Сущность правоприменения данной статьи заключается в определении порядка возврата сумм, переплаченных по налоговому делу, и вопросов связанных с правомочностью и сроками возмещения.

Основными понятиями, используемыми в контексте статьи 78 НК РФ, являются: излишне уплаченные суммы налога, порядок зачета или возврата, сроки на правомерный иск о возврате налога и давностью. Получить возврат суммы имеет право лицо, которое осуществило налоговые платежи, излишние по объему.

Существуют определенные ограничения, определенные ст. 78 НК РФ, касающиеся порядка правоприменения. Форма и сроки подачи заявления о возврате суммы налога или о зачете вполне определены законодательством, и их необходимо тщательно соблюдать. При этом истец должен владеть полной и достоверной информацией о налогах и сборах, уплаченных за определенный период времени.

Порядок возврата суммы излишне уплаченных налога, сбора, страховых взносов

В статье 78 НК РФ определены условия и порядок возврата суммы излишне уплаченных налога, сбора, страховых взносов, а также пеней и штрафов.

Сущность данной статьи заключается в определении прав и обязанностей налогоплательщика в случае переплаты по налоговому делу. Вопрос возврата излишне уплаченных сумм является важным в правоприменении налогового законодательства РФ.

Порядок возврата излишне уплаченных налогов, сборов и страховых взносов основан на определенных сроках. Согласно статье 78 НК РФ, налогоплательщик имеет право на возврат переплаты в течение 3 лет со дня уплаты налога или взноса.

В случае отсутствия заявления на возврат излишне уплаченной суммы в установленные законом сроки, налогоплательщик теряет право на возврат. Поэтому важно своевременно обратить внимание на возможность переплаты и соблюдать установленные сроки.

Для определения суммы переплаты и ее возврата налогоплательщику необходимо обратиться в налоговый орган с соответствующим заявлением. В заявлении следует указать все необходимые данные и предоставить документы, подтверждающие факт переплаты.

Таким образом, статья 78 НК РФ определяет порядок возврата излишне уплаченных налогов, сборов и страховых взносов. В случае переплаты важно учесть сроки возврата и правильно оформить заявление, чтобы получить свои средства в кратчайшие сроки.

Пеней, штрафа

Пеня по сущности представляет собой одну из форм гражданско-правовой ответственности, предусмотренную за определенные нарушения в сфере налогов, сборов и страховых взносов. Она взыскивается с организаций или физических лиц в случае задержки или неправильного осуществления уплаты налогов, сборов или страховых взносов. В соответствии с порядком, определенным в Налоговом кодексе РФ (ст. 78), пени начисляются за каждый день просрочки исходя из определенной суммы, установленной законом.

Срок давности пеней составляет 3 года с момента их начисления, если иное не предусмотрено законом или договором. В целях правоприменения пеня является важным инструментом обеспечения уплаты налогов и сборов, контроля за исполнением финансовых обязательств и обеспечения дисциплины в этой области. Тем не менее, несмотря на свою сущность и важность, пеня не может превышать 30% годовых и ограничивается определенным порядком рассчета и уплаты.

Штраф, в отличие от пени, представляет собой дополнительное финансовое наказание, которое применяется к нарушителям налогового законодательства, а также к лицам, совершившим иные нарушения, предусмотренные законом. Штрафы устанавливаются в процентах от неуплаченной суммы налога или сбора и определяются с учетом грубости нарушения, суммы задолженности, давности, сроках возврата.