Функции бюджета представляют особый интерес для государственных организаций и населения. Их разнообразие и значимость в экономической, социальной и финансовой сфере являются фактом, который необходимо учитывать при проведении бюджетных анализов и планирования финансовых ресурсов.

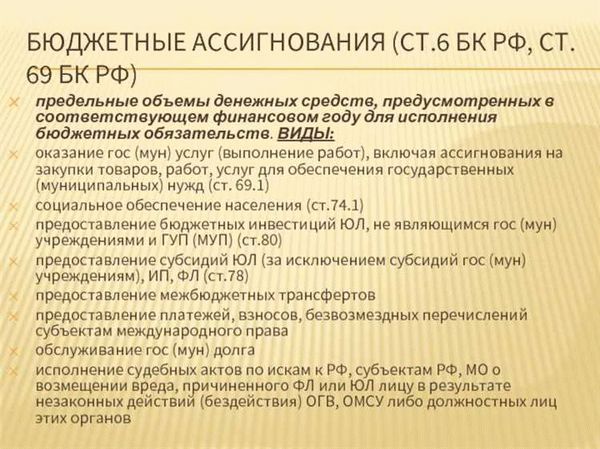

В статье 69 БК РФ регламентируются цели и задачи бюджетных ассигнований. Важно отметить, что эти задачи могут быть различными в зависимости от конкретного года и приоритетов государства. Однако, основными целями бюджетных ассигнований являются обеспечение финансовой устойчивости государства, поддержка экономического развития, социальная защита населения, обеспечение государственной и общественной безопасности.

Таким образом, функции бюджетных ассигнований носят многосторонний и комплексный характер. Эти функции оказывают влияние на различные сферы жизни общества и направлены на достижение определенных целей. Важно понимать, что роль бюджетных ассигнований не ограничивается лишь учетом доходов и расходов, она также включает контроль, регулирование и оценку эффективности расходования средств.

Бюджетные ассигнования имеют различные разновидности, которые также следует учитывать при проведении анализа. Одной из них являются операционные бюджетные ассигнования, которые направлены на покрытие текущих расходов государственных и муниципальных организаций. Еще одной разновидностью являются инвестиционные бюджетные ассигнования, которые используются для финансирования крупных проектов и программ, направленных на развитие экономики и социальной сферы.

Интересно, но факт

Факт: статья 69 БК РФ регулирует вопросы, связанные с бюджетными ассигнованиями.

Бюджетные ассигнования – это финансовые ресурсы, выделяемые из бюджета для финансирования определенных функций государства. Их целью является обеспечение финансовой устойчивости и эффективного функционирования государственных органов, учреждений и организаций.

Существует несколько разновидностей бюджетных ассигнований, включая оперативные расходы, текущие расходы, капитальные расходы, а также особые составные части бюджета. Каждая из этих разновидностей имеет свои специфические цели и задачи.

Интересно, что статья 69 БК РФ детально определяет порядок выпуска, исполнения и контроля за использованием бюджетных ассигнований. Здесь устанавливаются правила и требования, которым государственные органы и учреждения должны следовать при расходовании этих средств.

Цели и функции

Бюджетные ассигнования, предусмотренные в статье 69 Бюджетного кодекса Российской Федерации, имеют определенные цели и функции, которые выполняются в рамках государственного бюджета. Одной из целей является обеспечение финансовой устойчивости государства и реализация его политики в области экономики, социальной сферы, обороны и безопасности.

Их функции:

- Формирование бюджета — включает в себя составление проекта федерального бюджета, определение нормативов и разделов бюджетных ассигнований.

- Распределение и использование бюджетных средств — заключается в определении объема бюджетных ассигнований на различные направления деятельности государства.

- Контроль и мониторинг использования бюджетных ассигнований — включает в себя оценку эффективности и результативности расходования бюджетных средств, а также регулярное отчетность о использовании бюджетных ассигнований.

Разновидности бюджетных ассигнований имеют свои характеристики и функции, которые определяются в соответствии с конкретными потребностями государства. Интересно отметить, что бюджетные ассигнования могут быть как обязательными, так и дополнительными, а также направлены на различные цели, например, на финансирование социальных программ, научных исследований, развитие инфраструктуры и др.

Разновидности и их характеристики

Статья 69 БК РФ регулирует вопросы, связанные с бюджетными ассигнованиями. В рамках данной статьи выделяются несколько разновидностей бюджетных ассигнований, каждая из которых имеет свои характеристики и цели.

1. Оперативные расходы – это расходы, которые осуществляются для выполнения текущих или непредвиденных обязательств государства. Они обычно связаны с решением проблем, требующих немедленного вмешательства. Характеристика этой разновидности связана с неотложностью и краткосрочностью этих расходов.

2. Капитальные вложения – это расходы, направленные на приобретение основных средств, строительство или реконструкцию объектов, иные капитальные вложения. В отличие от оперативных расходов, капитальные вложения отличаются долгосрочным характером и являются инвестициями в будущее.

3. Межбюджетные трансферты – это передача денежных средств из одного бюджета в другой. Они выполняют функцию финансовой поддержки субъектов федерации, муниципалитетов и иных бюджетополучателей. Межбюджетные трансферты обладают высокой социальной значимостью и направлены на поддержку территориальных единиц со слабым финансовым потенциалом.

4. Субсидии – это безвозмездные выплаты или предоставление имущественных прав, которые осуществляются органами государственной власти для поддержки отдельных отраслей, предприятий или населения. Субсидии выплачиваются в целях стимулирования экономики, поддержки социально значимых программ или снижения рисков для граждан.

5. Гранты – это безвозмездные выплаты или предоставление имущественных прав, осуществляемые иностранными или международными организациями для финансирования различных проектов в России. Гранты направлены на поддержку науки, образования, экологии, социальных программ и других областей деятельности.

Интересно, что каждая разновидность бюджетных ассигнований выполняет свои функции, влияет на экономическое развитие государства и социальное благополучие населения. Разные разновидности сочетаются и дополняют друг друга, обеспечивая рациональное использование бюджетных средств.