- Созаемщик по ипотеке: кто это, чем он отличается от поручителя и стоит ли становиться созаемщиком

- Чем отличается созаемщик от поручителя

- Кто может быть созаемщиком по ипотеке

- Какие права и обязанности у созаемщика по ипотеке

- Может ли созаемщик отказаться от своих обязательств

- Как созаемщику выйти из ипотечного договора

- Что происходит с созаемщиками при разводе

- Что происходит в случае смерти созаемщика по ипотеке

Созаемщик по ипотеке – это один из участников ипотечного кредитования, который принимает на себя совместную ответственность с основным заемщиком за выполнение всех обязательств по ипотечному договору. В отличие от поручителя, созаемщик не только дает свое согласие на обеспечение кредита своими имущественными правами, но и является активным участником процесса, в том числе имеет право пользоваться приобретаемой недвижимостью.

Созаемщик по ипотеке отличается от поручителя своим более серьезным уровнем ответственности. Если основной заемщик не сможет погасить задолженность по кредиту, созаемщик будет нести полную материальную ответственность вместе с ним. В случае допущения задержек в платежах, банк может обратиться к созаемщику за взысканием задолженности.

Созаемщиком по ипотеке может стать любое физическое лицо, достигшее совершеннолетия и имеющее способность действовать в сфере гражданских правоотношений. Кроме того, созаемщик должен иметь достаточный уровень дохода для погашения кредита, а также положительную кредитную историю.

Созаемщик по ипотеке несет ряд прав и обязанностей, среди которых основные – возврат задолженности по ипотечному кредиту в срок, уплата процентов и комиссий, предоставление банку необходимых документов и информации. Он также может участвовать в принятии решений по кредиту, в том числе в выборе объекта недвижимости и определении сроков кредитования.

Созаемщик по ипотеке не может односторонне отказаться от своих обязательств, так как он является совладельцем кредитного договора и несет совместную ответственность за его исполнение. Однако есть возможность выйти из ипотечного договора, если все участники согласятся на этот шаг или если будет найден новый созаемщик, готовый принять на себя ответственность и обязательства по кредиту.

В случае развода созаемщики по ипотеке должны решить, как будет осуществляться выплата кредита и что произойдет с жильем. В некоторых случаях, при условии подтверждения фактического раздела семейного жилья, можно сделать вычет на оплату ипотеки.

При смерти созаемщика по ипотеке его долги перед банком наследуют его наследники, которые также могут стать созаемщиками или могут передать наследство другим лицам.

Стоит ли становиться созаемщиком по ипотеке – решение, которое зависит от многих факторов. Это может быть выгодно, если у вас есть достаточный уровень дохода, вы планируете использовать приобретаемую недвижимость и готовы нести совместную ответственность за кредит. Однако перед принятием решения следует тщательно изучить условия кредитного договора, возможные риски и последствия, а также проконсультироваться с профессионалами в области ипотечного кредитования.

Созаемщик по ипотеке: кто это, чем он отличается от поручителя и стоит ли становиться созаемщиком

Созаемщики по ипотеке — это лица, которые принимают на себя совместную ответственность за выплату кредита вместе с основным заемщиком. Они становятся солидарными должниками и имеют права и обязанности аналогичные главному заемщику.

Отличие созаемщика от поручителя заключается в том, что поручитель не является солидарным должником, а лишь обязуется выплатить кредит в случае невыполнения основным заемщиком своих обязательств.

Становиться созаемщиком по ипотеке нужно тщательно взвешивая все за и против, так как это серьезная ответственность. Созаемщик должен быть готов к тому, что он будет нести финансовые обязательства в случае невыплаты кредита основным заемщиком. Важно также учесть, что созаемщиком по ипотеке можно быть только однажды, так как при наличии созаемщика в одном кредите, банки другие кредиты уже одобрять легче.

Чем отличается созаемщик от поручителя

По ипотеке

Когда речь идет о процессе получения ипотеки, одним из важных моментов является привлечение созаемщика или поручителя. Но чем отличаются эти два понятия и какая роль им присуща в данном процессе?

Созаемщик — это лицо, которое вступает с заемщиком в солидарную ответственность за исполнение обязательств по ипотечному кредиту. Созаемщик имеет равные права и обязанности с заемщиком и несет такую же ответственность перед кредитором.

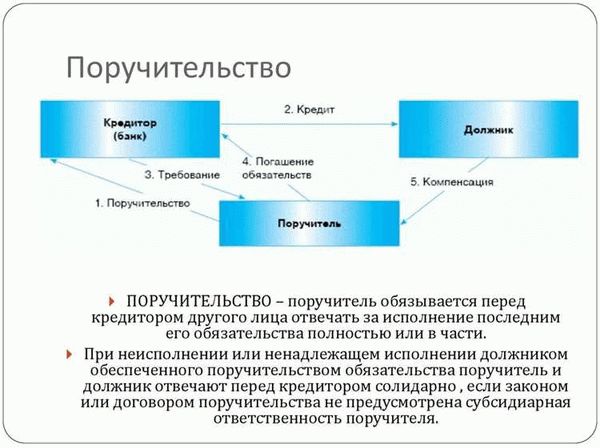

В то же время, поручитель — это лицо, принимающее на себя обязательство перед кредитором ответить по долгу заемщика в случае его невыполнения. При этом поручитель не имеет права использовать имущество заемщика в случае неисполнения долга.

Таким образом, созаемщик является полноправным участником договора, имеет свою долю ответственности и принимает участие в погашении кредита, в то время как поручитель выступает в качестве дополнительной гарантии заемщика для кредитора.

Кто может быть созаемщиком по ипотеке

Созаемщики по ипотеке – это лица, которые соглашаются вместе с основным заемщиком нести солидарную ответственность по выплате кредита. Они действуют в качестве совместных заемщиков и несут равные обязательства по погашению задолженности.

Для того чтобы стать созаемщиком по ипотеке, необходимо соблюдать определенные требования. Во-первых, созаемщик должен быть совершеннолетним и иметь полную дееспособность.

Кроме того, созаемщик должен обладать достаточным уровнем дохода, чтобы финансово способен участвовать в погашении кредита. Банки обычно проверяют финансовую состоятельность созаемщика и требуют предоставления документов, подтверждающих его доходы и собственность.

Также важным условием для становления созаемщиком является согласие и согласование всех условий кредитного договора как с главным заемщиком, так и с банком.

Итак, чтобы стать созаемщиком по ипотеке, необходимо быть совершеннолетним, обладать достаточным уровнем дохода и соблюдать условия банка и заемщика.

Какие права и обязанности у созаемщика по ипотеке

Созаемщик по ипотеке имеет определенные права и обязанности, которые необходимо учитывать при вступлении в такой договор:

- Права:

- Созаемщик имеет право на участие в принятии решений относительно ипотечного займа и залогового имущества.

- Он имеет право на информацию о деятельности ипотечного кредитора и на получение отчетности о состоянии задолженности.

- Созаемщик может иметь право на получение части ипотечного кредита на счет, а также участвовать в прочих операциях, связанных с открытием и закрытием ипотечного кредита.

- Обязанности:

- Созаемщик обязан соблюдать условия ипотечного договора, включая погашение задолженности в установленные сроки.

- Он также обязан предоставить необходимые документы и справки для оформления ипотечного кредита и залога.

- Созаемщик должен участвовать в процессе обеспечения залога, в том числе в подписании документов и совершении сделок.

Права и обязанности созаемщика по ипотеке представляют собой комплексное сочетание условий, которые регулируют отношения между созаемщиком и ипотечным кредитором. Важно тщательно изучить их перед подписанием договора и обратиться к профессиональным консультантам для получения дополнительной информации.

Может ли созаемщик отказаться от своих обязательств

Созаемщики по ипотеке являются участниками кредитной сделки и несут солидарную ответственность перед банком за возврат займа. Отказаться от обязательств, взятых на себя в качестве созаемщика, нельзя просто так.

Созаемщик может отказаться от своих обязательств только через досрочное погашение кредита. Для этого необходимо погасить всю сумму ипотеки вместе с процентами и вознаграждением по договору кредита. Однако, такое решение может быть очень затратным и не всегда доступным для созаемщика.

Также возможен вариант, когда созаемщик пытается передать свою долю обязательств другому лицу, однако это решение должно быть оформлено в письменной форме и подтверждено банком. Банк может не согласиться на такую передачу обязательств, особенно если новый созаемщик не соответствует требованиям банка.

В случае невыполнения созаемщиком своих обязательств по кредиту, банк вправе обратиться к нему с требованием о сполна уплате задолженности. Это означает, что созаемщик обязан вернуть полную сумму задолженности вместе с процентами и штрафами. Если созаемщик не выполняет свои обязательства, это может привести к негативным последствиям в виде судебных исков, проблем с кредитной историей и т.д.

Как созаемщику выйти из ипотечного договора

Участие в ипотечном договоре в качестве созаемщика может быть связано с различными обстоятельствами, такими как семейное положение, взаимная ответственность или финансовые возможности. Однако, по определенным причинам, созаемщик может захотеть выйти из ипотечного договора, сняв с себя обязательства.

Как правило, желание созаемщика выйти из ипотечного договора может быть вызвано финансовыми трудностями или изменением жизненных обстоятельств. В таком случае, созаемщик должен обратиться к банку, который выдал ипотечный кредит, и узнать о возможности выхода из договора.

Однако, стоит отметить, что выход из ипотечного договора созаемщика не всегда возможен без последствий. Чаще всего, созаемщик, выходя из договора, остается ответственным перед банком за погашение кредита в полном объеме. Банк может требовать от созаемщика компенсации в виде штрафных выплат или изменения условий кредита.

Поэтому, перед тем как принять решение о выходе из ипотечного договора, созаемщику следует тщательно рассмотреть все возможные последствия и проконсультироваться со специалистами банка или юристами, чтобы выбрать наиболее выгодный вариант.

Что происходит с созаемщиками при разводе

Созаемщики по ипотеке оказываются в сложной ситуации, когда происходит развод. В этом случае необходимо разделить имущество и обязательства между супругами. Важно отметить, что банк в данной ситуации не вмешивается в процесс раздела.

Созаемщики могут выбрать один из трех путей разрешения ситуации: продать имущество и разделить полученные средства, один из супругов может выкупить долю другого супруга или же долю супруга может быть передана в качестве компенсации за другие активы.

Важно помнить, что при разделе имущества один из супругов может остаться без жилья и остаться с процентной ставкой по кредиту, так как сумма кредита остается той же, а один из созаемщиков отказывается от своей доли в имуществе. Поэтому перед принятием решения о разводе важно учесть все финансовые последствия и консультироваться с юристом.

Также важно отметить, что при разводе созаемщики могут договориться о том, что один из супругов выплатит другому компенсацию за его долю в ипотеке. Это может быть договоренность о выплате определенной суммы или передаче другого имущества взамен доли в ипотеке. Это поможет избежать проблем с банком и снизить финансовые риски для обоих созаемщиков.

Что происходит в случае смерти созаемщика по ипотеке

В случае смерти созаемщика по ипотеке возникает необходимость решения ряда важных вопросов. Если у заемщика был единственный созаемщик, то его смерть может повлечь потерю возможности выплаты ежемесячных платежей по кредиту. В такой ситуации, нередко, ипотечный кредитор обращается к наследникам с требованием продолжить выплату задолженности.

Однако, если в договоре ипотеки прописано положение о возможности передачи прав и обязанностей созаемщика на наследника, то наследник может стать новым созаемщиком по ипотеке. В этом случае он должен будет продолжить выплачивать кредит, а также нести полную ответственность за его погашение.

Если же наследник не желает или не может стать созаемщиком по ипотеке, то в зависимости от условий договора и возможностей кредитора, ипотечный кредит может быть передан наследнику, включая обязанность выплат по нему. В этом случае, наследник может выбрать вариант погашения задолженности: полной или частичной выплаты из своих средств или продажи жилого помещения.

Ответственность созаемщика по ипотеке не прекращается с его смертью и передается наследникам. Поэтому, если вы являетесь созаемщиком, рекомендуется обратиться к юристу или специалисту по ипотеке, чтобы получить подробную консультацию по вопросам, связанным с наследованием ипотеки.