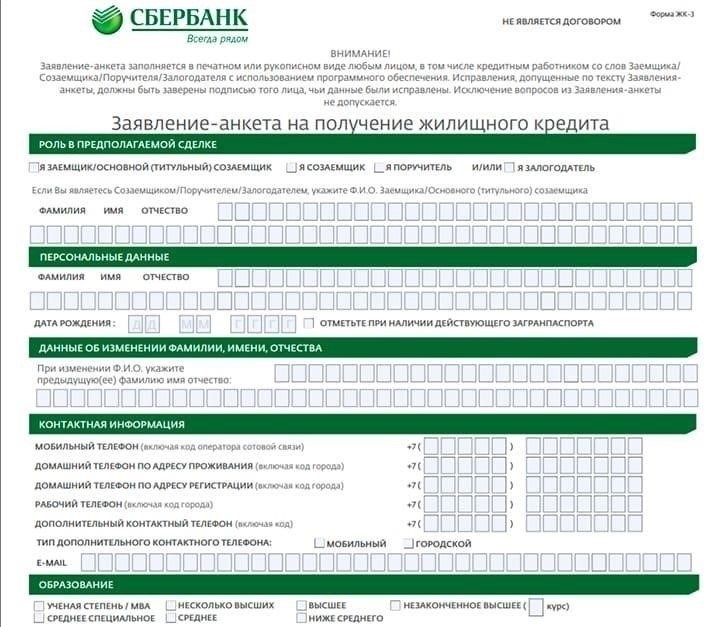

- Шаг 3: Подача документов в банк: Что нужно знать

- Какие документы требуются?

- Сроки

- Понимание необходимых документов для подачи заявки на ипотеку

- Убедитесь, что ваши документы полны и точны

- Проверка документов банком: Что происходит дальше

- Анализ и проверка документов

- Одобрение или дальнейшие шаги

- Рассмотрение поданных документов банком

- Документы и их оценка

- Страхование и окончательное одобрение

- Распространенные проблемы, которые могут задерживать подачу документов

- Отсутствующая или неточная документация

- Задержки с одобрением и дополнительные проверки

- Вопросы страхования и оценки имущества

- Задержки, связанные с продавцом

- Сроки обработки документов в конкретном банке

- Ускоренная подача документов для ускорения процесса

- Ключевые соображения для ускорения процесса

Обычно на закрытие сделки по покупке недвижимости уходит от 2 до 6 недель, в зависимости от нескольких ключевых факторов, включая сложность ипотеки, требуемые документы и скорость обработки заявки кредитором. Первым шагом является предварительное одобрение, которое может быть получено быстро, но требует от заемщика предоставления финансовых данных для рассмотрения банком. После этого наступает следующий важный этап — оценка недвижимости и подача документов на страхование, что иногда может затянуть процесс в зависимости от наличия документов и оценок.

На сроки также может повлиять тип запрашиваемой ипотеки. Ипотека со скидкой или специальное предложение от банка могут ускорить процедуру, но при этом потребуют дополнительной бумажной работы. Для тех, кто ищет льготные ставки, процесс может занять немного больше времени, так как потребуются дополнительные документы, например, справка о доходах или стабильности работы. На этом этапе важно соблюдать сроки, установленные банком, чтобы избежать задержек в получении финансирования.

Заключительный этап включает в себя ознакомление с условиями ипотеки, подписание договора и перевод средств на покупку недвижимости. На этом этапе стоит обратиться к юристу или в банк, если у вас есть какие-либо сомнения по поводу договора или оговоренных условий. В целом, процесс получения ипотечного кредита и закрытия сделки по покупке жилья включает в себя ряд важных этапов, сроки которых зависят от вашей конкретной ситуации и оперативности участвующих сторон.

Шаг 3: Подача документов в банк: Что нужно знать

Подача необходимых документов в банк — важнейшая часть оформления заявки на кредит. Убедитесь, что вы подготовили все заранее, поскольку задержки на этом этапе могут повлиять на общие сроки завершения сделки. Некоторые банки могут потребовать особые документы, поэтому уточняйте их требования непосредственно у них. В зависимости от процедур банка этот этап может занять несколько дней или больше.

Какие документы требуются?

Как правило, вам необходимо предоставить справку о доходах, удостоверение личности и информацию о недвижимости, которую вы собираетесь приобрести. Например, если вы покупаете недвижимость, ваши документы должны включать подписанный договор с продавцом и детали ипотечного договора. Эти документы гарантируют, что у банка есть вся необходимая информация для одобрения.

Сроки

Имейте в виду, что банкам может потребоваться дополнительное время на проверку и обработку документов, что может добавить несколько дней или недель к общему процессу. После того как вы представите все документы, банку потребуется время, чтобы изучить ваши права и информацию о недвижимости, прежде чем принять окончательное решение. На этом этапе банк также проводит внутреннюю оценку, которая включает проверку вашей кредитоспособности и оценку стоимости недвижимости.

Если ваша ипотека одобрена, банк приступает к оформлению договора. Это означает, что, несмотря на простоту процесса подачи документов, иногда он может занять больше времени, чем ожидалось, в зависимости от сложности вашего дела и сроков обработки документов банком.

Как только документы будут готовы и подтверждены, сделка приблизится к завершению. Будьте готовы к тому, что перед окончательным одобрением кредита вам придется пройти дополнительные этапы или выполнить дополнительные действия.

Понимание необходимых документов для подачи заявки на ипотеку

Предоставление полного пакета документов имеет решающее значение для одобрения любого процесса финансирования недвижимости. Заблаговременная подготовка необходимых бумаг может значительно сократить срок одобрения и предотвратить задержки. Ниже перечислены основные документы, которые обычно требуют банки и кредиторы при подаче заявки на получение кредита на покупку жилья.

- Удостоверение личности — Обязательно наличие действительного удостоверения личности, выданного правительством. К ним относятся паспорт или водительские права. Без этого документа банки не будут рассматривать заявку.

- Подтверждение дохода — последние платежные ведомости, налоговые декларации или выписки с банковского счета необходимы для подтверждения вашего дохода. Это поможет кредиторам оценить ваши возможности по погашению кредита.

- Данные о трудоустройстве — Предоставьте подтверждение занятости, например, официальное письмо от работодателя. Если вы являетесь индивидуальным предпринимателем, могут потребоваться налоговые документы или данные о регистрации бизнеса.

- Кредитная история — Ваша кредитная история будет изучена для оценки вашей финансовой надежности. Убедитесь, что этот документ актуален, чтобы избежать задержек.

- Оценка недвижимости — для определения стоимости недвижимости, которую вы собираетесь приобрести, необходим свежий отчет об оценке недвижимости. Этот шаг очень важен для кредитора, чтобы определить соотношение кредита и стоимости.

- Подтверждение первоначального взноса — банки обычно требуют подтверждения того, что у вас есть средства для первоначального взноса. Это может быть выписка с банковского счета или дарственная, если средства получены в дар.

Понимание того, какие документы требуются, важно для ускорения рассмотрения вашей заявки. Подача неполного или неправильного пакета документов может привести к затягиванию процесса одобрения или отказу. Чтобы избежать задержек и воспользоваться возможными скидками, заранее соберите необходимые документы перед подачей заявки на кредит.

Если вы не уверены, что включили в заявку все необходимые документы, обратитесь в банк за полным списком и разъяснениями. Это позволит вам не терять время и не пропускать важные этапы процесса подачи заявки на кредит.

Убедитесь, что ваши документы полны и точны

Чтобы избежать задержек, внимательно изучите все необходимые документы, прежде чем подавать их в банк. Убедитесь, что ваши личные данные точны и актуальны. Дважды проверьте данные об объекте недвижимости, включая адрес и юридический статус объекта, особенно если речь идет о сделках с недвижимостью.

Убедитесь, что у вас есть правильное подтверждение доходов, например, последние расчетные листки или налоговые декларации. Это поможет банку оценить вашу финансовую стабильность для получения ипотечного кредита. При совместном обращении оба заявителя должны предоставить документы.

Не торопите процесс. Потратьте время на оценку рыночной стоимости недвижимости и проведение необходимых проверок, включая официальную оценку. Банку потребуется точная оценка недвижимости, чтобы одобрить ипотеку, поэтому убедитесь, что оценку проводят сертифицированные специалисты.

Если вы покупаете недвижимость у продавца, убедитесь, что он предоставил все необходимые документы о состоянии и юридической силе объекта. Это поможет избежать осложнений на последующих этапах процесса.

Наконец, изучите все соглашения и условия, прежде чем подписывать что-либо. Четкие и полные документы ускорят процесс одобрения банком и позволят более эффективно продвигаться к завершению сделки. Убедитесь, что вы знаете, сколько времени может занять каждый этап, особенно когда речь идет об окончательном одобрении и закрытии сделки.

Проверка документов банком: Что происходит дальше

После того как банк получит вашу заявку на ипотеку, следующим шагом будет проверка документов. Это важнейший этап сделки, который гарантирует точность и полноту предоставленной информации. Как правило, этот этап может занять от нескольких дней до нескольких недель, в зависимости от специфики заявки и загруженности банка.

Анализ и проверка документов

Первое действие заключается в проверке документов, предоставленных заемщиком. Банк проверяет их комплектность, подтверждая наличие всех необходимых документов. К ним относятся справки о доходах, документы, удостоверяющие личность, и сведения об имуществе. Если чего-то не хватает, процесс может быть отложен до предоставления дополнительных документов.

Далее банк проверяет достоверность предоставленной информации. Это включает в себя подтверждение сведений о занятости и доходах у вашего работодателя, а также проверку юридического статуса недвижимости. Банк также оценивает кредитный рейтинг и финансовую стабильность заемщика, чтобы убедиться, что он соответствует необходимым критериям для получения ипотечного кредита.

Одобрение или дальнейшие шаги

Если банк удовлетворен документами, он выдает письмо с одобрением. После этого заемщик может приступить к оформлению ипотечного договора, который может включать такие дополнительные шаги, как проверка страховки и окончательная оценка недвижимости. В некоторых случаях банк может запросить дополнительные разъяснения или дополнительные документы. Это стандартная процедура, направленная на защиту как кредитора, так и заемщика.

В большинстве случаев процесс проверки документов занимает около 7 дней, но в зависимости от сложности заявки он может занять и больше времени. Чтобы избежать задержек, убедитесь, что все ваши документы полностью готовы, и поддерживайте связь с банком на протяжении всего процесса.

Рассмотрение поданных документов банком

После того как все необходимые документы для получения кредита на покупку жилья поданы, банк приступает к процессу рассмотрения. Этот этап обычно длится от 3 до 5 рабочих дней, но может варьироваться в зависимости от внутренних процедур банка и сложности заявки.

Документы и их оценка

Банк тщательно оценивает предоставленные документы, включая подтверждение дохода, кредитную историю и стоимость недвижимости. Каждый документ должен соответствовать стандартам банка и критериям андеррайтинга. Если какие-то документы отсутствуют или неясны, это может затянуть процесс рассмотрения. Важно убедиться, что все документы оформлены правильно и в полном объеме, чтобы избежать дополнительных шагов и затрат времени на исправление ошибок.

Страхование и окончательное одобрение

На этом этапе банк может запросить дополнительную информацию, например, о страховом покрытии недвижимости. Это очень важная часть процесса, поскольку недвижимость должна быть застрахована до того, как она будет одобрена банком. После проверки всей документации и оформления страховки банк может приступить к окончательному одобрению. Проверка документов является одним из ключевых этапов, после которого ипотечный кредит считается готовым к одобрению, что обычно происходит в течение нескольких дней после завершения процесса оценки.

Распространенные проблемы, которые могут задерживать подачу документов

Задержки в подаче документов часто возникают из-за неполного или неправильного оформления документов. Чтобы обеспечить своевременное рассмотрение заявки, и покупатели, и продавцы должны придерживаться строгих правил на протяжении всего процесса подачи документов. Обратите внимание на эти ключевые моменты, чтобы избежать задержек.

Отсутствующая или неточная документация

Одна из самых распространенных задержек происходит, когда необходимые документы представлены не полностью или содержат ошибки. Дважды проверьте правильность заполнения всех форм. Банки требуют особые документы, включая подтверждение дохода, удостоверение личности и сведения об объекте недвижимости. Недостающая информация может потребовать повторной подачи документов, что замедлит весь процесс.

Задержки с одобрением и дополнительные проверки

Если на этапе одобрения заявки на получение ипотечного кредита возникают сложности, это может привести к увеличению сроков. Такие факторы, как низкий кредитный рейтинг или неполная банковская документация, могут стать причиной дополнительных проверок. Чтобы свести к минимуму задержки, всегда проверяйте актуальность своих финансовых документов. Некоторые банки также могут потребовать дополнительной проверки, особенно в случаях, когда речь идет о крупных вкладах или неучтенных операциях.

Вопросы страхования и оценки имущества

Невозможность обеспечить страхование имущества или задержки с оценкой имущества являются серьезными причинами задержек. Страхование — важнейшее требование для окончательного утверждения, и любые проблемы с выбором полиса могут затормозить процесс. Кроме того, процесс оценки может занять больше времени, чем ожидалось, из-за конфликтов в расписании или разногласий по поводу оценки имущества.

Задержки, связанные с продавцом

Задержки со стороны продавца, такие как неспособность оформить необходимые документы или несоблюдение оговоренных сроков, могут повлиять на сроки покупателя. Для более спокойного проведения сделки необходимо поддерживать открытую связь с продавцом, чтобы убедиться в том, что он соблюдает свои обязательства.

Сроки обработки документов в конкретном банке

Каждый банк имеет свой график обработки документов и внутренние процедуры. Некоторым учреждениям может потребоваться больше времени на рассмотрение документов или одобрение заявки, особенно если необходимо учесть множество факторов. Поймите, что каждый этап, включая отправку окончательных документов и подписание договора, должен соответствовать срокам, установленным банком.

Ускоренная подача документов для ускорения процесса

Чтобы ускорить процесс подачи документов, тщательно выполните следующие шаги:

- Соберите необходимые документы заранее — перед подачей заявления убедитесь, что все необходимые документы, включая справку о доходах, удостоверение личности и бумаги, связанные с недвижимостью, готовы. Отсутствие документов приведет к затягиванию сроков.

- Поймите требования банка — В каждом банке могут быть свои требования для одобрения кредита. Ознакомьтесь с требованиями банка и убедитесь, что ваши документы соответствуют им.

- Используйте надежный способ подачи документов — Многие кредиторы принимают заявки через Интернет, что позволяет сэкономить время. Выбирайте наиболее эффективный способ в соответствии с предпочтительным форматом банка.

Ключевые соображения для ускорения процесса

- Дважды проверьте документы — перед подачей проверьте, все ли правильно. Ошибки в документах могут потребовать повторной подачи и увеличить сроки.

- Подавайте документы до истечения срока — избегайте подачи документов в последнюю минуту, чтобы избежать ненужных задержек. Чем раньше вы подадите заявку, тем больше шансов на быстрое одобрение.

- Регулярно проверяйте банк, чтобы убедиться, что все документы получены и находятся в процессе обработки. Если банк потребует дополнительные документы, немедленно отвечайте.

Организовав свои документы и проявив инициативу, вы сможете значительно сократить время, необходимое банку для рассмотрения вашего запроса. Помните, что чем быстрее вы выполните все этапы подачи документов, тем скорее сможете получить ипотечный кредит и приступить к покупке недвижимости.