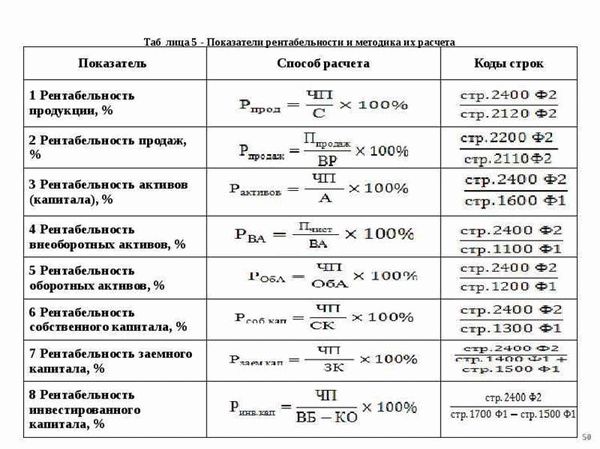

Рентабельность внеоборотных активов является одним из ключевых показателей финансовой устойчивости и эффективности предприятия. Этот показатель отражает способность компании генерировать прибыль от использования своих долгосрочных активов. Рентабельность внеоборотных активов вычисляется по специальной формуле, основанной на данных баланса предприятия.

Формула рентабельности внеоборотных активов выглядит следующим образом: РВА = (Прибыль до налогообложения + Процентные расходы)/(Средняя стоимость внеоборотных активов) * 100%. Прибыль до налогообложения и процентные расходы берутся из отчетности предприятия, а средняя стоимость внеоборотных активов рассчитывается как сумма начальной и конечной стоимости активов, поделенная на 2.

Нормативное значение рентабельности внеоборотных активов зависит от отрасли, в которой действует предприятие. Обычно, чем выше это значение, тем лучше. В среднем, нормативное значение рентабельности внеоборотных активов составляет от 10% до 20%. Однако, следует учитывать, что это значение может изменяться в зависимости от конкретных условий деятельности предприятия и текущей экономической ситуации.

Рентабельность внеоборотных активов: формула и значение

Рентабельность внеоборотных активов является одним из важнейших показателей финансового состояния предприятия и позволяет оценить эффективность использования долгосрочных активов. Данный показатель позволяет оценить степень доходности долгосрочных активов, оформленных в бухгалтерском балансе компании.

Формула для расчета рентабельности внеоборотных активов представляется следующим образом:

Рентабельность внеоборотных активов = (Чистая прибыль / Балансовая стоимость внеоборотных активов) * 100%.

Важно отметить, что балансовая стоимость внеоборотных активов включает в себя затраты на приобретение этих активов, а также суммы капитальных вложений для их создания или модернизации.

Нормативное значение рентабельности внеоборотных активов зависит от отрасли и специфики деятельности предприятия. В среднем, этот показатель должен быть выше стоимости привлеченных средств. Оптимальное значение рентабельности внеоборотных активов устанавливается с учетом финансовых целей компании и требований инвесторов.

Анализ рентабельности внеоборотных активов позволяет оценить эффективность использования долгосрочных активов компании и принять соответствующие управленческие решения. Высокая рентабельность указывает на эффективное использование активов и способность предприятия генерировать прибыль, что является важным фактором для инвесторов и кредиторов.

Что такое рентабельность внеоборотных активов?

Рентабельность внеоборотных активов — это финансовый показатель, который отражает эффективность использования невращающихся активов в процессе хозяйственной деятельности организации. Она позволяет определить, насколько успешно предприятие использует свои внеоборотные активы для генерации прибыли.

Для расчета рентабельности внеоборотных активов используется следующая формула:

Рентабельность внеоборотных активов = Чистая прибыль / Средние внеоборотные активы × 100%

Чистая прибыль — это прибыль компании после вычета всех расходов, налогов и процентов. Средние внеоборотные активы рассчитываются как среднее значение активов, не участвующих в операциях купли-продажи, на начало и конец отчетного периода.

Нормативное значение рентабельности внеоборотных активов зависит от отрасли, в которой работает предприятие. Обычно норматив устанавливается на уровне 10-15%. Если рентабельность внеоборотных активов ниже этого значения, то компания не эффективно использует свои невращающиеся активы и может иметь проблемы с рентабельностью.

Формула для расчета рентабельности внеоборотных активов

Рентабельность внеоборотных активов — это показатель эффективности использования внеоборотных активов предприятия. Для его расчета применяется специальная формула.

Формула для расчета рентабельности внеоборотных активов выглядит следующим образом:

Рентабельность внеоборотных активов = Чистая прибыль / Сумма внеоборотных активов

В данной формуле в числителе стоит чистая прибыль, то есть прибыль предприятия, от которой были вычтены все расходы и налоги. В знаменателе стоит сумма внеоборотных активов, которая представляет собой стоимость активов, которые предприятие держит в долгосрочном использовании.

Нормативное значение рентабельности внеоборотных активов может варьироваться в зависимости от отрасли и стратегии предприятия. В среднем, нормативное значение составляет от 10% до 20%. Если рентабельность внеоборотных активов выше нормативного значения, это говорит о том, что предприятие эффективно использует свои внеоборотные активы.

Интерпретация показателя рентабельности внеоборотных активов должна происходить в сравнении с прошлыми периодами или с аналогичными предприятиями в отрасли. Именно такой анализ позволяет определить, насколько эффективно используются внеоборотные активы, и принять соответствующие решения по оптимизации и улучшению показателей.

Нормативное значение рентабельности внеоборотных активов

Рентабельность внеоборотных активов – это показатель, который отражает эффективность использования долгосрочных активов предприятия для получения прибыли. Нормативное значение этого показателя является важным ориентиром для оценки финансовой устойчивости и прибыльности организации.

Определение нормативного значения рентабельности внеоборотных активов осуществляется на основе различных факторов, таких как отраслевые стандарты, размер предприятия, его специфика и прочие. Конкретные значения могут быть установлены законодательно или определяться внутренними рекомендациями и нормами предприятия.

Нормативное значение рентабельности внеоборотных активов позволяет оценить эффективность использования капитала, вложенного в долгосрочные активы. Этот показатель позволяет сравнить результаты деятельности предприятия с определенным стандартом и определить, насколько компания способна генерировать прибыль на основе своих необоротных активов.

Ожидаемое нормативное значение рентабельности внеоборотных активов может зависеть от конкретных условий и стратегии предприятия. Высокая рентабельность может указывать на успешное использование долгосрочных активов и эффективность операционной деятельности, однако слишком высокое значение может также указывать на проблемы, связанные с недостаточным инвестированием в оборотные активы.

Выводы о нормативности значения рентабельности внеоборотных активов могут быть сделаны путем сравнения этого показателя с аналогичными значениями для предыдущих периодов, а также анализа результатов других предприятий в отрасли. Оценка эффективности использования долгосрочных активов является одним из важных элементов финансового анализа и позволяет выявить проблемные области и места для улучшения производительности.

Как повысить рентабельность внеоборотных активов?

Для повышения рентабельности внеоборотных активов, необходимо применить ряд мер, которые позволят эффективнее использовать и управлять этими активами.

Во-первых, важно оптимизировать использование внеоборотных активов путем улучшения их эффективности и минимизации издержек. Для этого необходимо взять на вооружение современные технологии и методы производства, а также улучшить организацию рабочих процессов.

Во-вторых, следует активно заниматься управлением рисками, связанными с внеоборотными активами. Для этого необходимо проводить регулярные оценки стоимости активов, а также разрабатывать и внедрять меры по минимизации возможных рисков.

В-третьих, стоит обратить внимание на инновационное развитие и модернизацию внеоборотных активов. Регулярные инвестиции в исследования и разработки позволят создать и внедрить новые продукты и технологии, что отразится на рентабельности активов.

Кроме того, необходимо контролировать и оптимизировать использование собственных и заемных средств для финансирования внеоборотных активов, а также применять различные методы анализа, позволяющие определить эффективность использования этих активов.

В целом, повышение рентабельности внеоборотных активов требует комплексного и системного подхода, включающего оптимизацию процессов, управление рисками, инновационное развитие и эффективное финансирование. Только такой подход позволит достичь высоких показателей рентабельности и устойчивого развития организации.