- Как рассчитать страховые взносы по больничному листу для сотрудников

- Пошаговый процесс расчета

- Требования законодательства и правила оплаты

- Входят ли выплаты по больничному листу в расходы работодателя на оплату труда?

- Ответственность работодателя за оплату

- Влияние на расходы работодателя на оплату труда

- Что включить в расчет оплаты больничного листа

- Процесс расчета

- Дополнительные соображения

- Обязанность работодателя по выплате пособий по больничному листу

- Расчет взносов

- Условия оплаты

- Влияют ли выплаты по больничному листу на налогооблагаемую базу заработной платы работника?

- Ключевые соображения

- Практический пример

- Конкретный пример расчета оплаты больничного листа

- Пример сценария

- Основные положения о ставках и тарифах взносов на оплату больничного листа

- Распространенные ошибки при расчете страховых взносов на оплату больничного листа

- Неправильный расчет базы для начисления взносов

- Ошибки в применении сроков

- Невозможность включить все необходимые расходы

Порядок расчета и выплаты пособия по больничному листу зависит от нескольких факторов, в том числе от конкретной продолжительности нетрудоспособности и среднего заработка работника. Чтобы определить размер компенсации, работодатель должен сначала рассмотреть доход работника за определенный период. Выплаты по больничному листу должны производиться на основании заработка сотрудника за последние 2 года, за исключением некоторых исключений.

Если работник предоставляет листок нетрудоспособности (больничный лист), работодатель обязан выплатить соответствующую сумму, которая рассчитывается на основе дневного заработка. Как правило, пособие выплачивается до определенного срока, обычно не более 3 лет, в зависимости от характера заболевания. Работодатель несет ответственность за правильность и соблюдение установленных законом сроков выплаты. Выплата производится в установленные правилами сроки, как правило, в течение 10 дней после предоставления больничного листа.

Важным моментом является то, что расчет пособия по больничному листу может варьироваться в зависимости от трудового договора и любых дополнительных организационных соглашений. Например, если сотрудник получал доход, превышающий средний, может потребоваться специальная корректировка. Если же таких корректировок нет, то сумма выплат по больничному листу может рассчитываться из среднего заработка за последние 2 года, исключая необлагаемые доходы, такие как выходное пособие.

На практике процесс выплаты этих пособий включает в себя не только правильный расчет суммы больничного листа, но и точную подачу документов на выплату в соответствующие фонды или органы. Работодатели несут ответственность за своевременную оплату и предоставление необходимых документов для подтверждения оплаты. Любая задержка или ошибка в выплате может привести к штрафам или пеням со стороны регулирующих органов.

Например, если работник предоставляет больничный лист с общим сроком нетрудоспособности 15 дней, работодатель должен рассчитать дневную ставку по больничному листу, разделив среднемесячную зарплату работника на количество рабочих дней в месяце. Общая сумма выплат будет равна произведению этой дневной ставки и количества дней, указанных в больничном листе. При расчете окончательной суммы пособия необходимо учитывать любые вычеты или освобождения от уплаты налогов.

Как рассчитать страховые взносы по больничному листу для сотрудников

Чтобы рассчитать взносы на случай временной нетрудоспособности работника, следуйте правовым нормам, установленным соответствующими законами. Взносы рассчитываются исходя из заработной платы работника, а окончательная сумма зависит от конкретных правил определения ежедневной оплаты за период нетрудоспособности. Во избежание ошибок при расчете убедитесь в том, что в вашей организации все сделано правильно.

Пошаговый процесс расчета

Сначала определите базовый оклад сотрудника. Заработная плата, используемая при расчете, включает в себя все компоненты компенсации, подлежащие страхованию. Если сотрудник отсутствовал по болезни, оплата больничного листа должна составлять процент от среднедневного заработка в зависимости от продолжительности работы.

Пример: Работник, получающий 1000 долл. в месяц и проработавший более 6 месяцев, будет рассчитывать свою дневную ставку, разделив месячную зарплату на 30 (или количество дней в месяце). Если сотрудник отсутствует по болезни, оплата будет составлять процент от этой дневной ставки, в зависимости от законодательных требований страны.

Требования законодательства и правила оплаты

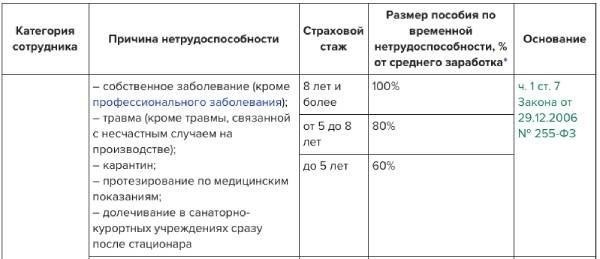

Согласно законодательству, если нетрудоспособность работника подтверждена действительным медицинским заключением, он имеет право на получение части средней заработной платы за период временной нетрудоспособности. Выплата должна производиться работодателем, а расчет должен производиться исходя из количества дней, указанных в больничном листе.

В случае продолжительной болезни по истечении определенного периода фонд социального страхования может взять на себя ответственность за дальнейшие выплаты. В зависимости от национального законодательства работодатель остается ответственным за первые несколько дней. Любые расхождения в расчетах могут привести к штрафам или задержке выплат, поэтому важно строго придерживаться правил начисления заработной платы и выплаты пособий по больничному листу.

Примечание: Всегда изучайте специфику каждого случая, особенно первые дни нетрудоспособности и соответствующую часть оплаты, которую должен предоставить работодатель в сравнении со страховыми фондами.

Входят ли выплаты по больничному листу в расходы работодателя на оплату труда?

Да, выплаты по больничному листу считаются частью расходов работодателя на оплату труда. Эти выплаты, включая установленные и дополнительные пособия, обычно учитываются как часть расходов компании на оплату труда. Работодатель несет ответственность за расчет и выплату пособий по больничному листу в соответствии с установленными правилами и тарифами.

Ответственность работодателя за оплату

- Работодатель обязан выплачивать пособия по болезни на основании среднего заработка сотрудника, который определяется в соответствии с определенными правилами.

- Если работник временно нетрудоспособен, оплата больничного рассчитывается за каждый день отсутствия, начиная с первого дня болезни (если иное не указано в договоре).

- Работодатель обязан включить сумму больничного пособия в платежную ведомость за конкретный период, когда сотрудник не может работать.

- Размер выплат определяется действующими тарифными ставками и правилами конкретной компании.

Влияние на расходы работодателя на оплату труда

- Оплата больничного листа не уменьшает обязательств работодателя по страховым взносам или другим выплатам, например пенсиям.

- Расходы работодателя на оплату труда будут отражать как выплаты по больничному листу, так и соответствующие страховые взносы, включая любые дополнительные выплаты по больничному листу, если они предоставляются компанией.

- Работодатели должны знать, что суммы выплат по больничным листам подлежат тому же налоговому регулированию, что и обычная заработная плата, то есть взимаются как налоги, так и взносы на социальное страхование.

Таким образом, оплата больничных листов является неотъемлемой частью расходов работодателя на оплату труда, и точный расчет необходим для обеспечения соблюдения трудового законодательства и правил уплаты страховых взносов.

Что включить в расчет оплаты больничного листа

Для обеспечения соответствия законодательной базе при расчете оплаты больничного листа необходимо учитывать несколько конкретных факторов. В расчет необходимо включить средний дневной заработок работника, который определяется из заработной платы, полученной за месяцы, предшествующие периоду болезни.

Для расчета пособий важно применять правильные ставки, которые зависят от статуса работника и продолжительности болезни. Например, в первые несколько дней болезни может применяться более высокий процент, чем в последующие дни. В зависимости от закона, работодатель должен включить все компоненты регулярного дохода, такие как премии, оплата сверхурочных и другие компенсации, при определении общего заработка для оплаты больничного листа.

Процесс расчета

Расчет производится на основе среднего дневного дохода за последние шесть месяцев работы сотрудника, исключая любые чрезвычайные выплаты, которые не связаны с регулярной трудовой деятельностью. После определения этой суммы применяется соответствующая дневная ставка оплаты больничного листа. Продолжительность временной нетрудоспособности также играет роль в определении окончательного размера выплаты. В случае длительной болезни размер выплаты может быть уменьшен по истечении определенного периода, установленного местными правилами.

Дополнительные соображения

Работодатели должны обеспечить учет всех взносов на социальное страхование, поскольку они влияют на общую сумму выплат. В частности, включение страховых взносов в процесс расчета гарантирует, что работник получит надлежащую сумму финансовой поддержки во время отсутствия на работе по причине болезни. Для точной выплаты работодатель должен проверить больничный лист сотрудника, включая соответствующие справки или медицинские документы.

Обязанность работодателя по выплате пособий по больничному листу

Работодатель обязан уплачивать взносы на выплату пособий по временной нетрудоспособности в соответствии с установленными тарифами. Эти выплаты рассчитываются исходя из заработка работника, зафиксированного в специальных справках об отпуске (больничном листе). Общая сумма выплат по больничному листу напрямую зависит от продолжительности нетрудоспособности работника и его дохода за расчетный период.

Расчет взносов

Сумма, которую должен выплатить работодатель, определяется тарифами, установленными страховыми организациями, которые периодически обновляются. Расчет производится на основе среднего заработка работника за определенный период времени до выхода на больничный. Работодателю необходимо следить за правильностью расчетов и своевременно предоставлять необходимые данные в соответствующую организацию, чтобы избежать штрафов.

Условия оплаты

Работодатели обязаны выплачивать компенсацию за больничный лист с первого дня временной нетрудоспособности. Выплаты должны производиться своевременно и в установленных пределах в соответствии с правилами, установленными страховой организацией. Эти выплаты вычитаются из средств работодателя и учитываются в соответствующей категории расходов на выплаты сотрудникам.

Влияют ли выплаты по больничному листу на налогооблагаемую базу заработной платы работника?

В соответствии с действующим законодательством оплата больничного листа, как правило, включается в налогооблагаемую базу заработной платы для целей расчета различных социальных взносов. Однако существуют определенные исключения и нюансы, которые необходимо учитывать при определении того, как такие выплаты влияют на общий расчет налогов, подлежащих уплате работодателем.

Ключевые соображения

- Включение оплаты больничного листа в налоговую базу по заработной плате: Оплата больничного листа, включая все виды пособий по болезни, обычно считается частью налогооблагаемой базы для взносов в фонд оплаты труда. Это означает, что работодатель должен учитывать выплаты по болезни так же, как и обычную зарплату, при расчете общего фонда оплаты труда для целей налогообложения.

- Пороги освобождения: В зависимости от конкретных правил могут существовать исключения, например, ограничение на сумму больничных, которая облагается налогом. Эти ограничения могут варьироваться в зависимости от юрисдикции и конкретных льгот.

- Влияние взносов работников: Взносы работников в фонды социального страхования также могут рассчитываться на основе оплаты больничного, если она включена в налогооблагаемую базу. Работодатели обязаны удерживать эти взносы в рамках регулярной обработки платежных ведомостей.

- Влияние на налоговые обязательства работодателя: Работодателям также следует учитывать, что оплата больничных листов, если она включена в налогооблагаемую базу, может увеличить общую сумму социальных взносов, которые они должны перечислить государству. Это особенно актуально, если больничный лист сотрудника длится более продолжительное время.

- Документация и ведение учета: Работодатели должны обеспечить точное ведение документации по больничным листам, например, медицинских справок или больничных листов. Это очень важно для подтверждения суммы выплаченных больничных и ее включения в налогооблагаемую базу.

Практический пример

Если сотрудник находится в длительном отпуске по болезни и получает пособие по болезни, эти выплаты обычно рассматриваются как часть его общего заработка. Поэтому они должны учитываться при расчете общего налогооблагаемого дохода работника, что повлияет на налоговые обязательства как работника, так и работодателя. Работодатели должны всегда проверять действующее законодательство, чтобы убедиться, что все выплаты по больничному листу учитываются должным образом и отчисления производятся в правильном размере.

Конкретный пример расчета оплаты больничного листа

Для точного расчета оплаты больничного листа необходимо учитывать несколько факторов, которые непосредственно влияют на сумму. К ним относятся зарплата сотрудника, продолжительность болезни и любые применимые вычеты в соответствии с законодательными нормами. Ниже приведен конкретный пример, иллюстрирующий, как определить сумму оплаты больничного листа.

Пример сценария

Рассмотрим сотрудника, чья месячная зарплата составляет 3 000 долларов США, а период отпуска по болезни — 10 рабочих дней. Согласно действующему законодательству, ежедневная оплата больничного листа обычно рассчитывается на основе среднего дневного заработка сотрудника. В данном случае средний дневной заработок сотрудника составит:

Средний дневной заработок = Месячная зарплата / Количество рабочих дней в месяце

Средний дневной заработок = $3 000 / 22 = $136,36

Далее важно проверить применимый процент пособия по больничному листу. В данном случае работник имеет право на 80% от среднего дневного заработка за время больничного. Поэтому расчет будет следующим:

Для 10 дней отпуска по болезни общая сумма оплаты отпуска по болезни составит:

Общая оплата больничного листа = $109,09 × 10 = $1 090,90

Эта сумма отражает компенсацию, которую сотрудник получит за период отсутствия, в соответствии с правилами, регулирующими выплаты по временной нетрудоспособности. Расчет производится на основе заработка сотрудника, скорректированного на применимый процент пособия.

Основные положения о ставках и тарифах взносов на оплату больничного листа

Работодатели должны соблюдать особые правила расчета взносов на больничный лист. Эти правила включают в себя установление правильных тарифных ставок, которые зависят от среднего заработка работника и применяемых страховых взносов. При определении суммы взносов необходимо учитывать все соответствующие факторы.

Для каждого случая отпуска по болезни работодатель должен рассчитать сумму, подлежащую выплате, исходя из зарплаты застрахованного лица. Структура тарифов варьируется в зависимости от конкретного вида отпуска, характера работы сотрудника и периода нетрудоспособности. Например, пособие по больничному листу рассчитывается на основании листка временной нетрудоспособности (листка нетрудоспособности), который служит первичным документом для определения соответствующей суммы компенсации.

Важно также отметить, что расходы на оплату больничного листа обычно распределяются между работодателем и государственными страховыми службами на основании конкретных национальных законов. Для соблюдения страховых обязательств эти расходы должны быть точно зафиксированы и регулярно отражаться в отчетности.

Работодатели должны следить за тем, чтобы все необходимые документы, такие как справка об инвалидности, были представлены своевременно. Несоблюдение этих требований может привести к штрафам или задержке выплат. Ответственность за расчет и обеспечение правильных выплат лежит как на работодателе, так и на страховой компании, и своевременное выполнение этих задач жизненно важно для бесперебойной работы.

Распространенные ошибки при расчете страховых взносов на оплату больничного листа

Одной из наиболее частых ошибок при расчете пособий по больничному листу является неправильный учет конкретных тарифов, применяемых к периоду нетрудоспособности работника. При определении размера компенсации по временной нетрудоспособности очень важно применять правильные тарифы, исходя из заработка работника, продолжительности нетрудоспособности и других значимых факторов.

Неправильный расчет базы для начисления взносов

Еще одна ошибка возникает, когда организация неправильно рассчитывает базу для страховых выплат. В базу должны входить все соответствующие доходы сотрудника за период работы, а не только оклад. Нельзя упускать из виду дополнительные надбавки и премии, если они учитываются при расчете страховых выплат. Если используется неправильная база, это может привести к недоплате или переплате пособий, что является нарушением закона и может повлечь за собой юридические последствия.

Ошибки в применении сроков

Многие организации допускают ошибку, неправильно рассчитывая сроки, в течение которых предоставляются пособия по больничному листу. Это может произойти, когда работодатель применяет неверные даты начала и окончания периода нетрудоспособности, что влияет как на размер выплат, так и на сроки их предоставления. Если эти сроки указаны неверно, сотрудник может не получить положенное ему пособие в полном объеме, а организация может столкнуться с ненужными расходами из-за задержки выплат.

Также важно убедиться, что страховые выплаты покрывают весь период нетрудоспособности сотрудника. Часто пособия неправильно рассчитываются за неполные периоды или определенные дни исключаются из общей суммы, что приводит к расхождениям в общей сумме выплаченных компенсаций.

Невозможность включить все необходимые расходы

Еще одна проблема возникает, когда организации исключают из расчета некоторые необходимые расходы. К ним могут относиться обязательные дополнительные расходы или определенные надбавки, которые положены по закону. Не включив их в расчет, организация рискует произвести неполные или неправильные выплаты, что может привести к спорам с властями или сотрудниками.