КБМ, или кожно-бытовые металлы, представляют собой специальные покрытия, применяемые для защиты различных металлических поверхностей от коррозии. Они широко используются в различных отраслях промышленности, строительстве и бытовой сфере. Правильное применение КБМ позволяет значительно продлить срок службы металлических конструкций и изделий, а также снизить затраты на их обслуживание и ремонт.

Перед нанесением КБМ необходимо провести подготовку поверхности. Изначально, поверхность должна быть очищена от загрязнений, ржавчины и старых лакокрасочных покрытий. Для этого можно использовать механическую обработку (шлифовку, струйную очистку) или химическую обработку (специальные растворы для удаления ржавчины и грязи).

После очистки поверхности, необходимо нанести слой КБМ с помощью кисти, валика или специального аппарата для нанесения покрытий. Чтобы обеспечить максимальную защиту, необходимо нанести несколько слоев КБМ. Между слоями нужно дать время для высыхания и фиксации покрытия. После нанесения последнего слоя КБМ рекомендуется провести дополнительную проверку на наличие недостатков покрытия и, при необходимости, поправить их.

Важно помнить, что каждый тип КБМ имеет свои особенности применения. Перед использованием следует ознакомиться с инструкцией производителя и соблюдать все рекомендации по нанесению и эксплуатации покрытия. Также следует учитывать условия эксплуатации и особенности окружающей среды, чтобы выбрать наиболее подходящий тип КБМ.

Правильное применение КБМ является одним из важных аспектов его эффективного использования. Не следует забывать, что после нанесения покрытия необходимо регулярно проводить его контроль и поддерживать его в хорошем состоянии. Это включает в себя удаление возникших повреждений и нанесение дополнительных слоев КБМ в местах их обнаружения.

Что такое КБМ?

КБМ (классиальные бонус-малус) — это система бонус-малус, которая применяется в страховании транспортных средств. Она представляет собой систему скидок и надбавок к тарифу страховой премии, которые зависят от безаварийности и стажа вождения.

КБМ основан на принципе «что наговорил, то на груди», то есть если водитель не совершает страховых случаев в течение определенного периода времени, он получает скидку на страховую премию. Если же водитель страдает автоаварию, он лишается накопленных скидок и стоимость страховки может увеличиться.

КБМ работает на основании коэффициентов, которые назначаются каждому водителю в зависимости от его безаварийности. Каждый год без происшествий добавляется бонусный коэффициент (максимальное значение — 0.5), а при наличии страхового случая — коэффициент увеличивается на заданную сумму (максимальное значение — 2.45). Бонусный коэффициент снижает стоимость страховки, а малусный коэффициент — повышает.

Размеры бонусов и штрафов в системе КБМ определяются каждой страховой компанией отдельно, поэтому они могут отличаться. Перевод с одной страховой компании на другую может привести к потере накопленных бонусов или высоким штрафам.

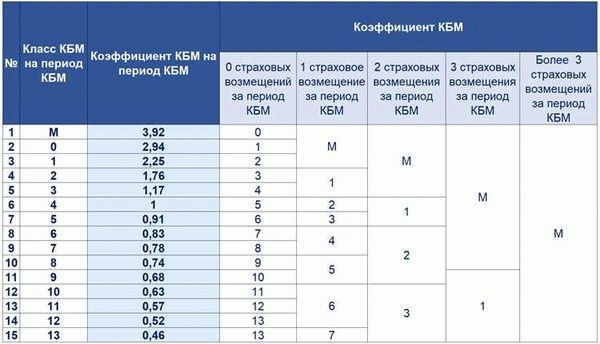

Как расчитывается КБМ?

Коэффициент бонус-малус (КБМ) является показателем, который используется при расчете стоимости страховки транспортных средств. Он определяет размер скидки или наценки на страховой полис в зависимости от истории водителя. Расчет КБМ основывается на количестве лет безаварийной езды.

Для начала расчета КБМ берется базовая ставка, которая обычно составляет 1,0. Затем каждый год безаварийной езды увеличивает этот показатель на 0,05, что соответствует скидке на страховку. Например, после одного года безаварийной езды КБМ будет равен 1,05, после двух — 1,10 и так далее.

В случае наступления ДТП, КБМ увеличивается на определенный коэффициент, которые зависит от степени виновности водителя. Если водитель не был виновником, его КБМ остается без изменений. В случае, если водитель был виновником, его КБМ увеличивается на 0,2, что соответствует наценке на страховку.

Имеется также система штрафных коэффициентов, которые увеличивают КБМ в случае нарушения правил дорожного движения. Например, за превышение скорости на 40 км/ч или более, КБМ увеличивается на 2 единицы.

В итоге, КБМ служит индикатором безопасного и ответственного вождения. Чем больше лет безаварийной езды, тем ниже КБМ и, следовательно, ниже стоимость страховки. С другой стороны, частые нарушения правил дорожного движения и ДТП приводят к увеличению КБМ и увеличению стоимости страховки.

Факторы, влияющие на КБМ

Коэффициент бонус-малус (КБМ) – это система расчета страховой премии, которая зависит от ранее накопленного опыта страхователя. Однако КБМ может быть изменен или скорректирован при наступлении определенных обстоятельств, которые влияют на уровень риска страховой компании.

Один из основных факторов, влияющих на КБМ, — стаж вождения. Чем больше стаж, тем ниже риск возникновения ДТП и соответственно КБМ будет более благоприятным. Однако при наступлении страхового случая без определенного вины страхователя, его КБМ может быть сохранен на прежнем уровне.

Также влияние на КБМ оказывают регион проживания и место регистрации автомобиля. В городах с интенсивным движением риск возникновения аварийных ситуаций выше, поэтому страховая премия может быть повышена. Категория населенного пункта, наличие подземных парковок или парковок с ограниченным доступом также могут повлиять на КБМ.

Достичь уровня КБМ, позволяющего получить максимальную скидку, можно дисциплинированным и безаварийным вождением. Если страхователю удалось долгое время избегать ДТП и иметь хороший стаж, то ему будет предложена более льготная страховая премия.

Итак, факторы, влияющие на КБМ, включают стаж вождения, регион проживания, место регистрации автомобиля и безаварийный опыт вождения. Знание этих факторов поможет страхователю сделать правильный выбор и получить наиболее выгодный КБМ для своего автомобиля.

Какие страховые компании используют КБМ?

КБМ (класс бонус-малус) является системой бонусов и штрафов для страховых компаний и автовладельцев, которая основывается на безаварийной езде. В России КБМ начинает применяться с момента получения водителем первого страхового полиса ОСАГО (обязательное страхование автогражданской ответственности).

Каждая страховая компания имеет собственные правила и коэффициенты, по которым рассчитываются бонусы и штрафы КБМ. Большинство компаний используют КБМ, чтобы определить размер страховой премии для каждого конкретного клиента.

Среди крупных страховых компаний, которые применяют КБМ, можно назвать следующие:

- Росгосстрах — одна из крупнейших страховых компаний в России, использует КБМ для расчета страховых премий на ОСАГО и КАСКО;

- Ингосстрах — также одна из ведущих страховых компаний, применяет КБМ для определения размера страховых выплат и премий;

- Согаз — использует КБМ при расчете страховых премий на ОСАГО и другие виды страхования;

- Альфастрахование — применяет КБМ для определения страховой премии на ОСАГО и другие виды страхования;

- Ренессанс Страхование — использует КБМ для расчета страховых премий на ОСАГО и КАСКО.

Конечно, это далеко не полный список страховых компаний, которые применяют КБМ. При выборе страхового партнера, следует учитывать не только наличие системы КБМ в компании, но и другие факторы, такие как размеры страховых премий, условия страхования, качество обслуживания и репутация компании.

Преимущества применения КБМ

Применение коэффициента бонус-малус (КБМ) при расчете стоимости автостраховки имеет ряд преимуществ:

- Финансовые выгоды: КБМ позволяет водителям получать скидку на страховку в зависимости от безаварийности. Чем больше лет без происшествий, тем меньше будет стоимость страховки.

- Стимулирование безопасного вождения: КБМ стимулирует водителей соблюдать правила дорожного движения и быть более внимательными за рулем, так как любое ДТП может повлечь повышение стоимости страховки.

- Индивидуальный подход: КБМ позволяет учитывать индивидуальные особенности водителя и его стаж вождения при определении стоимости страхового полиса. Это позволяет справедливо распределить риски и установить индивидуальную цену.

- Возможность накопления скидок: Постоянное соблюдение ПДД и отсутствие страховых случаев позволяют водителю получить максимальную скидку по КБМ, что значительно снизит стоимость страхования в будущем.

- Удобство для клиента: Расчет и применение КБМ происходит автоматически, что упрощает процесс оформления страховки и позволяет клиенту сразу получить результат и узнать стоимость полиса.

В целом, использование коэффициента бонус-малус при расчете страховки позволяет как водителям, так и страховым компаниям получать ряд преимуществ, снижая стоимость полиса, стимулируя безопасное вождение и предоставляя индивидуальные условия каждому клиенту.

Как повысить свой КБМ?

Коэффициент бонус-малус (КБМ) является важным параметром в расчете стоимости автостраховки. Чем выше КБМ, тем ниже страховая премия. Если вы хотите повысить свой КБМ и уменьшить затраты на страховку, вам необходимо следовать нескольким рекомендациям.

- Соблюдайте ПДД и правила дорожного движения. Одним из основных факторов, влияющих на КБМ, является безаварийная езда. Помните, что каждая авария может повлиять на ваш КБМ и увеличить стоимость страховки.

- Избегайте нарушений ПДД. Нарушения ПДД, такие как превышение скорости, проезд на красный свет или управление в нетрезвом состоянии, могут негативно сказаться на вашем КБМ. Старайтесь быть ответственным водителем и не допускать нарушений.

- Выполняйте техническое обслуживание своего автомобиля. Регулярное техническое обслуживание и исправная работа всех систем автомобиля помогут избежать непредвиденных ситуаций на дороге и снизить риск аварий.

- Выбирайте страховую компанию с учетом КБМ. Некоторые страховые компании предлагают более выгодные условия для водителей с хорошим КБМ. Перед выбором страховой компании, ознакомьтесь с ее тарифами и возможностью улучшения условий в будущем.

- Участвуйте в программе добровольного добровольного страхования. Некоторые страховые компании предлагают программы добровольного страхования, которые позволяют вам получить дополнительные бонусы и снижение страховой премии при отсутствии аварий в течение определенного периода.

Повышение своего КБМ требует времени и ответственного отношения к вождению. Однако, снижение стоимости страховки и возможность получить более выгодные условия страхования являются важными плюсами, которые стоит учитывать.