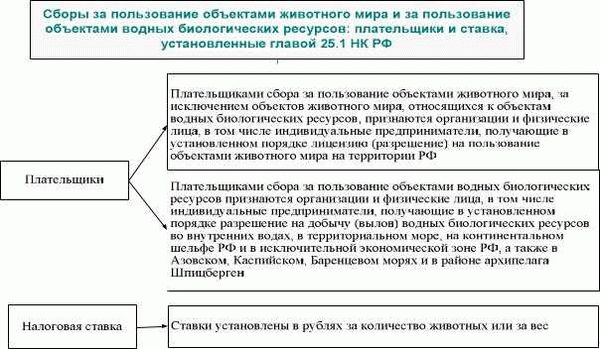

Сбор за пользование объектами животного мира является одним из важных мероприятий, направленных на сохранение и охрану природы. Правительство разрабатывает и утверждает специальные нормативные акты, определяющие порядок исчисления и уплаты данного сбора.

Основные принципы исчисления и уплаты сбора за пользование объектами животного мира определены Законом Российской Федерации «Об особо охраняемых природных территориях». Сбор взимается с юридических и физических лиц за использование животных, включая охоту, рыболовство, использование экологического туризма и другие виды деятельности, связанные с пользованием объектами животного мира.

Исчисление сбора производится с учетом ряда факторов, включая вид используемых объектов животного мира, их количество, срок пользования, место их использования, а также цели использования. Законом предусмотрены различные категории ставок сбора, которые могут меняться в зависимости от указанных факторов. Для определения размера сбора применяются специальные методики, разработанные федеральными органами исполнительной власти.

Уплата сбора производится в соответствии с установленными требованиями. Юридические и физические лица, осуществляющие деятельность, связанную с пользованием объектами животного мира, обязаны самостоятельно и своевременно исчислять сумму сбора и уплачивать его в бюджетные органы Российской Федерации. Нарушение установленного порядка исчисления и уплаты сбора влечет за собой административную или уголовную ответственность.

Порядок исчисления и уплаты сбора за пользование объектами животного мира

Сбор за пользование объектами животного мира является специальной формой налогообложения, которая предусматривает оплату за использование ресурсов природы. Данный сбор взимается с юридических и физических лиц, осуществляющих деятельность, связанную с использованием объектов животного мира.

Порядок исчисления и уплаты сбора определяется действующим законодательством, которое устанавливает основные принципы и условия взимания данного платежа. В основу исчисления сбора за пользование объектами животного мира положены такие факторы, как местонахождение объекта, его виды и количества, а также цель использования.

Объектами животного мира, подлежащими оплате сбора, могут быть животные, птицы, рыбы и другие организмы, а также обитающие на их территории растения и биологические ресурсы. Для правильного исчисления сбора необходимо точно определить виды и количество использованных объектов, проанализировать их биологическую ценность и необходимость использования.

Сбор за пользование объектами животного мира может варьироваться в зависимости от местонахождения и характеристик используемого ресурса. Например, в отдельных регионах может устанавливаться повышенный размер сбора для сохранения уникальных экосистем и редких видов животных. При этом, налогообложение может осуществляться как в процентном соотношении от стоимости использованного объекта, так и в форме фиксированной суммы на основе установленных нормативов.

Для уплаты сбора за пользование объектами животного мира предусмотрена специальная процедура. Владельцы предприятий, занимающихся деятельностью в области использования ресурсов природы, обязаны подавать соответствующий отчет и производить оплату сбора в установленные сроки. При этом, ключевым элементом является проверка и контроль со стороны государственных органов, которые могут проверять законность использования объектов и правильность исчисления сбора.

Каков механизм учета и определения размера сбора?

Механизм учета и определения размера сбора за пользование объектами животного мира основывается на законодательных актах и регулирующих нормативных документах. В первую очередь, необходимо провести точную классификацию объектов, которые подлежат учету и оплате сбора.

Учет объектов обычно осуществляется ведомственными организациями, которые имеют специализированные базы данных. В этих базах фиксируются сведения о популяциях различных видов животных, их местах обитания, площадях, на которых они распространены, а также другие важные данные.

Определение размера сбора происходит на основе проведенного учета и может включать в себя такие факторы, как количество популяции данного вида, его статус охраняемой или редкой породы, предполагаемый ущерб, который может причинить пользование этим объектом и другие факторы.

При определении размера сбора может быть использована методика, аналогичная методике оценки ущерба при использовании природных ресурсов. Для этого проводятся специальные исследования, выявляются экологические последствия пользования объектами животного мира, производится сравнение с аналогичными видами и ситуациями.

Каковы критерии установления размера сбора?

Установление размера сбора за пользование объектами животного мира осуществляется на основе определенных критериев. Один из главных критериев — это статус редкости или уязвимости вида животных. Чем ниже численность и распространение видов, тем выше может быть размер сбора. Также учитывается степень воздействия на природную среду и биоразнообразие. Отдельным критерием является вредное воздействие на объекты животного мира.

Другим важным критерием является потенциальная прибыль, которую может получить предприятие или организация от использования объектов животного мира. Чем выше потенциальная прибыль, тем выше может быть размер сбора. При этом учитывается экономическая эффективность использования ресурсов.

Еще одним критерием, который может влиять на размер сбора, является социально-экономическая значимость объектов животного мира. Если объекты животного мира имеют важное значение для населения или общества в целом, то размер сбора может быть снижен. Однако, в таком случае устанавливается строже ограничения на использование ресурсов, чтобы обеспечить их сохранность.

Критерии установления размера сбора за пользование объектами животного мира могут быть изменены или дополнены в зависимости от изменения обстановки и новых научных данных. Цель установления сбора — это обеспечение устойчивого использования природных ресурсов и сохранение биоразнообразия в интересах будущих поколений.

Особенности уплаты сбора для юридических лиц

Уплата сбора за пользование объектами животного мира для юридических лиц имеет свои особенности, которые необходимо учитывать при расчете и внесении платежей.

Во-первых, юридическое лицо должно соблюдать определенные процедуры исчисления сбора. Для этого оно должно представить соответствующую отчетность, которая будет являться основанием для расчета размера исчисляемого сбора. В отчетности должны быть указаны все факторы, влияющие на осуществление пользования объектами животного мира, такие как количество сотрудников, вида деятельности и другие.

Во-вторых, размер сбора для юридических лиц может быть установлен в зависимости от специфики их деятельности. Это может быть связано с такими факторами, как объем урожая, количество производственных мощностей или количество выпускаемой продукции. Таким образом, размер сбора для юридических лиц может быть значительно выше, чем для физических лиц.

Кроме того, юридические лица обязаны своевременно уплачивать сбор, соблюдая сроки платежей и правила, установленные законодательством. В случае нарушения этих правил, они могут быть привлечены к ответственности и оштрафованы. Поэтому важно для юридических лиц вести аккуратный учет и контролировать свои обязательства по уплате сбора.

В целом, уплата сбора для юридических лиц требует более детального анализа и учета различных факторов, связанных с их деятельностью. Важно следовать правилам и процедурам, установленным законодательством, чтобы избежать непредвиденных штрафов и проблем с органами контроля.

Кто не подлежит уплате данного сбора?

В соответствии с законодательством, определенным порядком исчисления и уплаты сбора за пользование объектами животного мира, некоторые категории граждан и организаций освобождены от уплаты данного сбора.

Прежде всего, освобождение от уплаты сбора предусмотрено для лиц, которым предоставляется особый статус или имеют особые права в сфере использования объектов животного мира. К таким категориям относятся, например, инвалиды, пенсионеры, ветераны и дети.

Также освобождение от уплаты сбора распространяется на некоммерческие организации, занимающиеся охраной и защитой природы, в том числе научные и образовательные учреждения, парки, заповедники, зоопарки и другие субъекты, осуществляющие деятельность в области сохранения и развития животного мира.

Также следует отметить, что некоторые категории объектов животного мира, в зависимости от своего статуса и значимости, могут быть полностью или частично освобождены от уплаты данного сбора. Например, это могут быть редкие и находящиеся под угрозой исчезновения виды животных, обладающие особым экологическим значением.

Какова ответственность за неуплату сбора?

Несоблюдение обязанности по уплате сбора за пользование объектами животного мира может повлечь за собой серьезные правовые последствия и финансовые санкции. За неуплату сбора установлены штрафные санкции, которые могут быть наложены на нарушителя.

При нарушении обязанности по уплате сбора могут применяться следующие меры ответственности:

- Штраф в виде определенной суммы денежных средств;

- Имущественное взыскание, включая осуществление ареста и изъятие имущества в размере необходимой взысканию суммы;

- Экономические меры, в том числе запрет на проведение хозяйственной или предпринимательской деятельности;

- Административное возбуждение дела и привлечение к административной ответственности;

- Уголовное преследование в случае систематического уклонения от уплаты сбора и доказательства преступления.

Таким образом, неуплата сбора за пользование объектами животного мира может иметь серьезные последствия, включая финансовые потери, юридические проблемы и ограничения в предпринимательской деятельности.