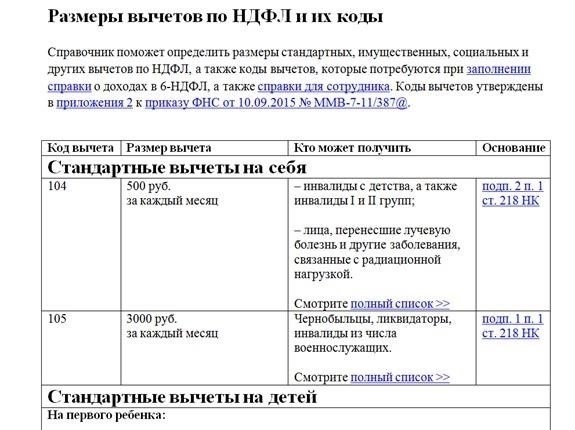

- Обязанность по уплате подоходного налога с выплат из частных пенсионных планов

- Ключевые моменты налогообложения выплат из частных пенсионных источников

- Налоговый режим пенсионных выплат

- Особые положения и отчетность

- Налоговый режим для российских резидентов, получающих доходы из иностранных источников

- Обязанность декларирования иностранных доходов

- Налоговый режим иностранных пенсионных доходов

- Толкование письма Минфина № 03-08-0515678 (21.03.2016)

- Основные положения разъяснения

- Влияние на физических лиц и пенсионные учреждения

- Освобождения или вычеты, предоставляемые в отношении доходов от источников негосударственного пенсионного обеспечения

- Практические шаги по представлению налоговой отчетности и соблюдению налогового законодательства для пенсионеров

- Шаг 1: Проверьте налогооблагаемый статус полученных пособий

- Шаг 2: Подача налоговой декларации

В отношении физических лиц, получающих пенсию в негосударственных пенсионных фондах, в России действуют особые правила налогообложения. Согласно письму Министерства финансов от 21.03.2016, такие выплаты считаются доходом для целей налогообложения и должны облагаться налогом в соответствии с Налоговым кодексом Российской Федерации. Налог взимается по стандартной ставке налога на доходы физических лиц (НДФЛ) в размере 13 % для резидентов и 30 % для нерезидентов.

Для пенсионеров, получающих пенсию из негосударственных фондов, налогообложению подлежит общая сумма полученных выплат, которая признается налогооблагаемым доходом. Данное правило действует независимо от того, был ли пенсионный договор заключен до или после 21.03.2016, при условии, что пенсия выплачивается фондом, действующим в рамках правового поля Российской Федерации.

Выплаты из таких частных фондов приравниваются к заработной плате с точки зрения налогообложения. Поэтому получателям важно понимать, что налоги удерживаются непосредственно из их пенсионных выплат. Ответственный пенсионный фонд обязан производить эти вычеты и подавать необходимые платежи в налоговые органы в соответствии с действующим законодательством.

Кроме того, жители России должны знать, что налог на пенсии из негосударственных пенсионных фондов не подлежит каким-либо специальным льготам или преференциям, в отличие от государственных пенсий. Поэтому пенсионеры должны учитывать свои пенсионные доходы при подаче ежегодной налоговой декларации, чтобы обеспечить соблюдение законодательства.

Обязанность по уплате подоходного налога с выплат из частных пенсионных планов

В соответствии с письмом Министерства финансов РФ от 21.03.2016 № 03-08-0515678, выплаты из негосударственных пенсионных планов, производимые резидентам РФ, облагаются налогом на доходы физических лиц (НДФЛ). Налог применяется независимо от характера фонда, если физическое лицо, получающее выплату, является резидентом Российской Федерации.

Налогообложение таких платежей зависит от того, получил ли получатель средства от зарегистрированной схемы, и от юридических условий, оговоренных в договоре. Если в договоре оговорены регулярные выплаты из частной схемы, эти суммы считаются доходом, который должен быть отражен в отчетности и облагаться налогом в соответствии с российским налоговым кодексом.

- Для российских налоговых резидентов все пенсии, получаемые от частных схем, как отложенные, так и текущие, облагаются НДФЛ, если не применяется специальное освобождение.

- Налоговая ставка на такие выплаты соответствует общей налоговой ставке 13% для резидентов.

- Если пенсионный договор был заключен за пределами Российской Федерации, могут применяться специальные положения и потенциальные соглашения об избежании двойного налогообложения. Их следует рассматривать в каждом конкретном случае.

- Выплаты нерезидентам могут облагаться налогом по более высокой ставке в зависимости от налогового соглашения между страной-источником и Россией.

В случае возникновения сомнений рекомендуется обратиться за разъяснениями в Министерство финансов или проконсультироваться с налоговым консультантом по конкретным ситуациям, связанным с трансграничными платежами или уникальными условиями договора. Во избежание штрафов необходимо обеспечить правильную налоговую отчетность.

Ключевые моменты налогообложения выплат из частных пенсионных источников

Физическим лицам, получающим пенсионные выплаты по частным пенсионным программам, важно знать о налоговых обязательствах в соответствии с законодательством Российской Федерации. В частности, российские налоговые резиденты должны отчитываться по налогу с сумм, полученных от негосударственных пенсионных организаций. Эти выплаты облагаются налогом на доходы физических лиц (НДФЛ) в соответствии с общими положениями, установленными Министерством финансов (03-08-0515678). В соответствии с Налоговым кодексом Российской Федерации доход облагается по ставке 13% для резидентов.

Налоговый режим пенсионных выплат

Выплаты из негосударственных пенсионных фондов, если они получены резидентом России, рассматриваются как доход и облагаются НДФЛ по стандартным правилам. Сюда относятся любые накопленные суммы из частных пенсионных планов, которые могут считаться налогооблагаемыми в зависимости от условий, изложенных в договоре, заключенном между физическим лицом и фондом. Резиденты должны сообщать о таких доходах, и налог будет удерживаться фондом, если не были достигнуты иные договоренности.

Особые положения и отчетность

Негосударственные фонды должны обеспечить соблюдение российского налогового законодательства при выплате пособий. В некоторых случаях выплаты могут облагаться дополнительными пенсионными вычетами, которые необходимо учитывать при расчете налогооблагаемой базы. Физические лица, получающие выплаты, также обязаны представлять ежегодные налоговые декларации, чтобы подтвердить точность полученных доходов и обеспечить правильное применение вычетов или освобождений, если это применимо.

Налоговый режим для российских резидентов, получающих доходы из иностранных источников

Для российских резидентов доходы, полученные из иностранных источников, включая платежи от иностранных учреждений, подлежат налогообложению в соответствии с налоговым законодательством Российской Федерации. В частности, такие выплаты регулируются директивой от 21.03.2016 и нормативными актами, изданными Министерством финансов. Российские резиденты, получающие доходы из иностранных источников, включая выплаты из иностранных пенсионных программ, обязаны декларировать эти доходы и уплачивать соответствующий налог на доходы физических лиц (НДФЛ), как это предусмотрено Налоговым кодексом РФ.

Обязанность декларирования иностранных доходов

Согласно российскому налоговому кодексу, любой доход, в том числе полученный от иностранных пенсионных программ, подлежит налогообложению, если он получен российским резидентом. Такой доход считается облагаемым по общим правилам для доходов, полученных из-за рубежа. Сумма налога определяется по стандартной ставке 13% для физических лиц. Резиденты должны заявить о таких выплатах в своей ежегодной налоговой декларации и обеспечить соблюдение местных налоговых обязательств.

Налоговый режим иностранных пенсионных доходов

Если резидент России получает выплаты от иностранного пенсионного фонда, то такая сумма рассматривается как доход физического лица. Такой доход облагается НДФЛ в том же порядке, что и доход, полученный в России, если только он не освобожден от налогообложения международным соглашением или специальными положениями российского законодательства. Выплаты из иностранных пенсионных фондов не освобождаются от налогообложения автоматически. Поэтому резиденты должны знать о необходимости сообщать о таких выплатах и уплачивать соответствующие налоги. Рекомендуется проконсультироваться с налоговыми специалистами, чтобы обеспечить соблюдение правил, установленных Министерством финансов, и избежать штрафов.

Налоговый орган может выпустить разъяснения или дополнительные указания, например, в письмах, изданных Министерством финансов (например, номер 03-08-0515678), для разъяснения конкретных случаев, связанных с доходами из иностранных источников. Налогоплательщикам рекомендуется быть в курсе всех новых нормативных актов или писем, чтобы обеспечить правильное оформление своих доходов.

Толкование письма Минфина № 03-08-0515678 (21.03.2016)

Письмо Минфина № 03-08-0515678 от 21.03.2016 содержит четкие рекомендации по налогообложению выплат из негосударственных пенсионных планов на территории Российской Федерации. Согласно письму, доходы от таких выплат, выплачиваемые физическим лицам, подлежат налогообложению налогом на доходы физических лиц (НДФЛ) в соответствии с Налоговым кодексом РФ.

Основные положения разъяснения

В письме отдельно рассматривается вопрос об учете сумм, полученных от источников негосударственного пенсионного обеспечения. В нем подчеркивается, что такие выплаты подлежат налогообложению, если они выплачиваются физическим лицам, признаваемым налоговыми резидентами Российской Федерации. Такие выплаты подпадают под действие российской налоговой системы и облагаются соответствующим налогом, удерживаемым у источника выплаты.

Кроме того, в письме разъясняется, что обязанность по удержанию налога с полученных сумм возлагается на пенсионное учреждение, которое несет ответственность за соблюдение правил налогообложения сумм, полученных получателями. В письме подчеркивается, что такие доходы, независимо от того, выплачиваются ли они периодически или единовременно, облагаются НДФЛ в соответствии с общими условиями для доходов, полученных от нетрудовой деятельности.

Влияние на физических лиц и пенсионные учреждения

Для физических лиц данное письмо подтверждает, что все суммы, полученные от пенсионных планов, включая взносы, которые ранее не облагались налогом, будут включены в налогооблагаемый доход. Соответствующие органы должны обеспечить правильное отражение суммы выплаты и удержание надлежащего налога в момент выплаты.

Частные пенсионные учреждения должны соответствующим образом скорректировать свою деятельность, обеспечив соблюдение интерпретации Министерства и российского налогового законодательства. В частности, доход облагается налогом в пределах российской юрисдикции, и соответствующая сумма НДФЛ должна быть удержана из выплаты до ее перевода физическому лицу.

В заключение следует отметить, что письмо Минфина № 03-08-0515678 (21.03.2016) содержит четкие правила налогообложения выплат, полученных от негосударственных пенсионных планов, что согласуется с более широкими нормами, регулирующими налогообложение физических лиц в России.

Освобождения или вычеты, предоставляемые в отношении доходов от источников негосударственного пенсионного обеспечения

Резиденты Российской Федерации, получающие доход от негосударственных пенсионных планов, имеют право на определенные освобождения или вычеты в соответствии с положениями, изложенными Министерством финансов РФ. Согласно письму от 21.03.2016 г., в отношении пенсий из источников, не относящихся к государственным фондам, применяются специальные налоговые льготы в зависимости от договорных соглашений, заключенных между физическим лицом и соответствующей негосударственной организацией.

В соответствии с налоговым законодательством доход, полученный от негосударственной пенсионной организации, может подлежать налоговым вычетам, если получатель квалифицируется как налоговый резидент Российской Федерации. Размер налоговых вычетов определяется в зависимости от резидентного статуса физического лица, типа пенсионного договора и конкретных условий, на которых осуществляются выплаты.

Физическим лицам необходимо проконсультироваться с налоговыми органами, чтобы подтвердить право на вычеты и понять весь объем вычетов, которые могут применяться в зависимости от конкретных условий, изложенных в их пенсионных договорах. Налогоплательщики должны убедиться, что они соответствуют всем необходимым критериям, чтобы воспользоваться любыми вычетами, связанными с доходами, полученными от негосударственных пенсионных организаций в России.

Практические шаги по представлению налоговой отчетности и соблюдению налогового законодательства для пенсионеров

Для физических лиц, получающих доход от частных пенсионных программ, точная налоговая отчетность имеет решающее значение, чтобы избежать потенциальных штрафов. Прежде всего, необходимо определить, подлежат ли полученные выплаты налогообложению. В Российской Федерации любой доход, полученный от негосударственных пенсионных программ, подпадает под налогооблагаемый доход в соответствии с рекомендациями Министерства финансов (письмо 03-08-0515678).

Шаг 1: Проверьте налогооблагаемый статус полученных пособий

Убедитесь, что сумма, полученная от негосударственного пенсионного фонда, включена в налогооблагаемый доход. В соответствии с Налоговым кодексом Российской Федерации пенсии, выданные частными фондами, рассматриваются так же, как и доходы из других источников, и облагаются по тем же ставкам подоходного налога. Конкретный порог облагаемых налогом сумм и льготы следует проверять, исходя из общего годового дохода, полученного из таких источников.

Шаг 2: Подача налоговой декларации

Если размер получаемой пенсии превышает предельную сумму, пенсионеры обязаны представить в налоговые органы декларацию о доходах. В ней следует указать полную сумму пенсионных выплат, вычеты, на которые пенсионер имеет право, и другие соответствующие доходы из всех источников. Обязательно подавайте эту декларацию вовремя, чтобы избежать штрафов за несвоевременное представление или неточную отчетность. Несообщение о таких доходах может привести к дополнительным налоговым обязательствам и штрафам.

Сохраняйте всю документацию, связанную с выплатами от пенсионного фонда, поскольку она послужит доказательством в случае проверки. Регулярно следите за изменениями в налоговом законодательстве, касающимися доходов от частных пенсионных схем, чтобы обеспечить их соблюдение.