Счет 08 Вложения во внеоборотные активы является одним из основных счетов, используемых в бухгалтерском учете. Он относится к разделу «Вложения во внеоборотные активы» плана счетов и отражает принцип работы с вложениями во внеоборотные активы.

На счете 08 отражается формирование имущества предприятия, в том числе «готовое» и первоначальное имущество. Он служит для учета стоимости поступления вложений во внеоборотные активы и их дальнейшей амортизации.

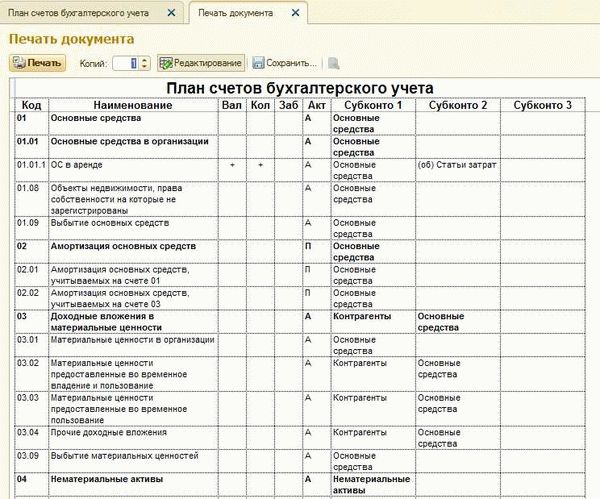

Счет 08 взаимодействует со многими другими счетами, включая счета 01 «Основное производственное имущество», 02 «Вспомогательное производственное имущество», 03 «Вспомогательное материальное имущество», 04 «Прочее внеоборотное имущество». Он также взаимодействует с счетами 09 «Расходы на внеоборотные активы» и 10 «Амортизация внеоборотных активов».

Основными способами отражения на счете 08 являются проведение бухгалтерских проводок поступления вложений во внеоборотные активы, начисления амортизации и списания имущества.

План счетов 08: Вложения во внеоборотные активы

Счет 08 «Вложения во внеоборотные активы» является важной составляющей плана счетов, который определяет принципы организации бухгалтерского учета вложений во внеоборотные активы организации. Этот счет отражает стоимость имущества, предназначенного для использования в течение длительного периода и не предназначенного для продажи.

Возможным объектом формирования вложений являются основные средства и нематериальные активы. Информация о вложениях в учетной системе ведется на уровне включения их в основное средство. В таком случае сумма вложений включается в стоимость основного средства и амортизируется в течение его срока службы.

Взаимодействие со счетами 08 осуществляется через бухгалтерские проводки. При поступлении вложений на счет 08 «Вложения во внеоборотные активы» осуществляется дебетовая запись, а при списании или учете амортизации – кредитовая запись. Таким образом, счет 08 отражает работу организации с вложениями во внеоборотные активы.

Стоит отметить, что формирование вложений во внеоборотные активы может быть осуществлено различными способами: покупка, строительство, передача безвозмездно, создание объекта и др. Каждый из этих способов имеет свои особенности, которые необходимо учитывать при бухгалтерском учете и отражении в системе.

Описание и бухгалтерские проводки

Счет 08 Вложения во внеоборотные активы (ВОА) — основное средство в бухгалтерском учете, используемое для учета внеоборотных активов предприятия. Счет 08 отражает поступления и выбытия активов, предназначенных для долгосрочного использования и не предназначенных для продажи в течение одного года.

Поступления на счет 08 ВОА могут осуществляться различными способами. Это может быть первоначальная стоимость приобретаемого имущества, взаимодействие с другими счетами по принципу «готовое» имущество или же преобразование активов из других счетов.

Формирование вложений во внеоборотные активы требует учета амортизации. Амортизация — это систематическое распределение стоимости внеоборотного актива на каждый период его использования. Для учета амортизации используется счет 08-1 Вложения во внеоборотные активы (амортизированные).

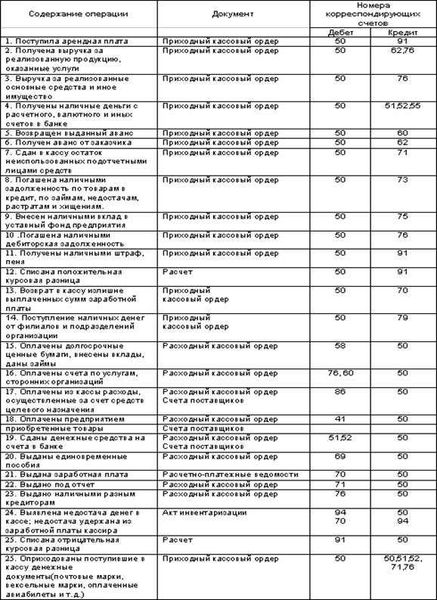

Бухгалтерские проводки на счете 08 ВОА отражаются при приобретении и выбытии внеоборотных активов, а также при начислении и списании амортизации. Например, при приобретении нового оборудования проводка будет выглядеть следующим образом:

- Дебет счет 08 ВОА — учет стоимости приобретаемого оборудования

- Кредит счет 51 Расчетные счета — учет осуществления денежного платежа

При списании внеоборотных активов проводка будет выглядеть так:

- Дебет счет 91 Прочие доходы — учет полученной от продажи стоимости актива

- Кредит счет 08 ВОА — учет выбывания актива

Формирование первоначальной стоимости вложений

Формирование первоначальной стоимости вложений во внеоборотные активы (ВОА) происходит по определенным принципам. Одним из основных способов формирования первоначальной стоимости является отражение взаимодействия счета 08 «Вложения во внеоборотные активы» с другими счетами бухгалтерского учета.

Первоначальная стоимость вложений формируется на основе поступления во владение предприятия основного средства, нематериального имущества или инвестиций. В результате бухгалтерских проводок, они отражаются на соответствующих счетах:

- Счет 08 «Вложения во внеоборотные активы» используется для отражения стоимости приобретаемого внеоборотного актива.

- Счет 01 «Основные средства» отражает стоимость приобретаемого основного средства.

- Счет 04 «Нематериальные активы» отражает стоимость приобретаемого нематериального актива.

- Счет 02 «Инвестиции в прочие внеоборотные активы» отражает стоимость приобретаемых инвестиций.

Помимо счетов 01, 04 и 02, счет 08 также взаимодействует с другими счетами бухгалтерского учета при применении амортизации к вложениям во внеоборотные активы. Амортизация — это систематическое распределение стоимости в отчетных периодах с использованием соответствующих амортизационных счетов.

Таким образом, формирование первоначальной стоимости вложений во внеоборотные активы происходит при взаимодействии счета 08 с другими счетами бухгалтерского учета, а также с использованием принципов амортизации. Это позволяет точно учесть стоимость приобретаемых активов и осуществлять соответствующие бухгалтерские проводки.

Способы поступления имущества на счет 08

Счет 08 «Вложения во внеоборотные активы» предназначен для учета вложений имущества, которые предназначены для использования в долгосрочных целях и не предполагают реализации в течение одного года.

Способы поступления имущества на счет 08 могут быть различными. Один из основных способов — это формирование первоначальной стоимости внеоборотного актива при его приобретении. В этом случае на счет 08 поступают денежные средства, которые были использованы для покупки актива. Сумма, поступившая на счет 08, отражает стоимость приобретенного имущества.

Еще одним способом поступления имущества на счет 08 может быть взаимодействие с другими счетами бухгалтерского учета. Например, если произошло списание средств со счета 51 «Расчетный счет» для приобретения внеоборотного актива, то эти средства поступят на счет 08. Таким образом, счет 08 будет отражать перемещение средств из основного счета вложений во внеоборотные активы.

Также стоит отметить, что на счет 08 могут поступать не только денежные средства, но и готовое имущество. Например, если предприятие получило новое оборудование от другой организации в качестве вклада в уставный капитал, то это имущество будет отражаться на счете 08. При этом стоимость данного имущества будет определена согласно принципам бухгалтерского учета.

На счет 08 также могут поступать имущественные вложения, которые были отнесены к внеоборотным активам из других счетов бухгалтерского учета. Например, если счет 08 состоит из нескольких элементов внеоборотных активов, то при их формировании могут быть использованы средства, которые ранее были отражены на других счетах. Таким образом, счет 08 будет выступать в роли совокупного счета для учета всех вложений во внеоборотные активы организации.

Взаимодействие с другими счетами бухгалтерского учета

Счет 08 «Вложения во внеоборотные активы» является основным инструментом бухгалтерского учета для отражения взаимодействия с другими счетами. Он используется для учета вложений компании во внеоборотные активы, которые используются для осуществления ее основной деятельности.

Взаимодействие с другими счетами происходит в нескольких способах. Во-первых, счет 08 используется для формирования первоначальной стоимости внеоборотных активов. При их приобретении или создании сумма затрат указывается на этом счете, что позволяет точно отразить их стоимость и необходимую амортизацию впоследствии.

Во-вторых, счет 08 взаимодействует с другими счетами посредством проведения бухгалтерских операций. Например, при поступлении средств от реализации внеоборотных активов, сумма продажи указывается на счете 08, что позволяет отразить полученное наличие в соответствующих счетах. Также на этом счете осуществляется амортизация вложений – списание их стоимости по мере использования.

Таким образом, счет 08 «Вложения во внеоборотные активы» является важным элементом взаимодействия с другими счетами бухгалтерского учета. Он позволяет отобразить не только стоимость и источники поступления внеоборотных активов, но и их амортизацию, обеспечивая точность финансовой отчетности и соответствие принципам бухгалтерии.

Принцип работы со счетом 08

Взаимодействие счета 08 «Вложения во внеоборотные активы» с другими счетами принципиально важно для формирования и отражения бухгалтерских проводок. Счет 08 является основным инструментом для учета вложений во внеоборотные активы, такие как недвижимость, оборудование, автотранспорт и т.д.

Основное назначение счета 08 состоит в учете стоимости «готового» имущества. В процессе работы с данным счетом осуществляется формирование и отражение поступления и учет основных средств и нематериальных активов.

Бухгалтерские проводки на счете 08 могут включать в себя такие операции, как приобретение основных средств, амортизация, списание стоимости предыдущих периодов, реализация активов и другие действия, связанные с вложениями во внеоборотные активы.

Основные способы взаимодействия счета 08 включают в себя проведение операций по приобретению и отчислению амортизации основных средств, оценку и изменение стоимости активов, учет операций с различными видами имущества.

Для более удобного представления информации о вложениях во внеоборотные активы, на счете 08 можно использовать таблицы или списки с указанием видов имущества и соответствующих сумм вложений.

Амортизация вложений во внеоборотные активы

Взаимодействие счета 08 «Вложения во внеоборотные активы» с другими счетами бухгалтерского учета имеет первоначальное значение при формировании бухгалтерских проводок. Счет 08 используется для отражения стоимости вложений в виде имущества, предназначенного для длительного использования или осуществления долгосрочных инвестиций.

Одним из принципов амортизации вложений во внеоборотные активы является распределение стоимости таких активов на протяжении их срока службы. Это позволяет учесть износ и изнашивание активов и правильно отразить их стоимость в бухгалтерии.

Для амортизации вложений во внеоборотные активы счетом 08 применяются различные способы, такие как прямолинейная амортизация, ускоренная амортизация, амортизация по производственным единицам и другие. Каждый способ расчета амортизации выбирается в зависимости от характера и особенностей конкретного актива.

Амортизация вложений во внеоборотные активы отражается в бухгалтерии проводками, в которых счет 08 сопоставляется со счетом соответствующего способа амортизации. Таким образом, формируется правильное учетное отражение затрат на вложения и аккумулируется информация о затратах на обслуживание и поддержку внеоборотных активов.