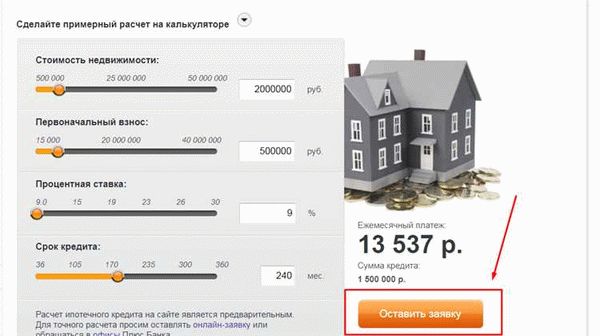

Первоначальный взнос – это сумма денег, которую покупатель недвижимости должен внести при оформлении ипотечного кредита. Это одна из самых важных составляющих процесса получения ипотеки. Первоначальный взнос является своего рода гарантией исполнения обязательств покупателем перед банком.

Обычно размер первоначального взноса составляет от 10% до 30% от стоимости недвижимого объекта. Чем больше сумма первоначального взноса, тем меньше процентная ставка по кредиту и общая переплата. Покупатель также может увеличить сумму первоначального взноса, чтобы снизить размер ежемесячного платежа.

В случае невыполнения обязательств по кредиту, банк имеет право начать процедуру ипотечного судебного разбирательства и выставить недвижимое имущество на продажу для погашения задолженности. Первоначальный взнос помогает банку минимизировать риски и защитить свои интересы в случае недобросовестного поведения заемщика.

Важность первоначального взноса

Первоначальный взнос — это сумма собственных средств, которую заемщик должен внести при оформлении ипотеки. Он является обязательным условием для получения жилищного кредита. Важность первоначального взноса заключается в том, что он позволяет заемщику продемонстрировать свою финансовую надежность и готовность кредитно обязываться.

Чем больше первоначальный взнос, тем меньше сумма кредита и меньше сумма процентов, которые необходимо будет заплатить за весь период кредитования. Высокий первоначальный взнос также может позволить заемщику получить более выгодные условия кредита, такие как более низкий процентная ставка и более длительный срок кредитования.

Если заемщик не может позволить себе большой первоначальный взнос, это может стать препятствием при получении ипотеки. Банки стремятся снизить возможные риски, связанные с выдачей кредитов, поэтому, если первоначальный взнос невелик, банк может предложить более высокую процентную ставку или даже отказать в выдаче кредита.

Оптимальный размер первоначального взноса зависит от финансовых возможностей заемщика и условий предоставления кредита. Чтобы выбрать наиболее выгодный вариант, рекомендуется обратиться к специалистам или сравнить предложения разных банков. Размер первоначального взноса можно договориться с банком в процессе оформления ипотеки.

Что такое первоначальный взнос по ипотеке?

Первоначальный взнос по ипотеке является основной частью стоимости недвижимости, которую покупатель должен внести при приобретении кредита на покупку жилья. Это сумма, которую покупатель самостоятельно вносит в качестве своего вклада в сделку, а оставшуюся часть стоимости недвижимости он берет взаймы у банка на условиях ипотечного кредита.

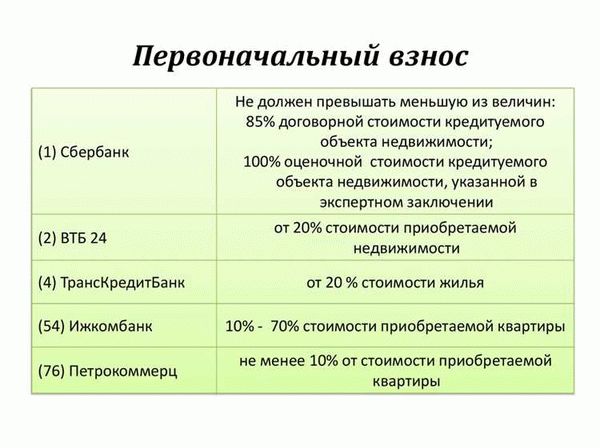

Величина первоначального взноса может различаться в зависимости от требований банка, типа ипотечного кредита, а также от финансовых возможностей заемщика. Обычно стандартный размер первоначального взноса составляет от 10% до 30% от стоимости недвижимости.

Важно понимать, что чем больше первоначальный взнос, тем меньше будет сумма кредита и тем меньше будет общая стоимость ипотечного кредита в виде процентов и дополнительных платежей. Кроме того, чем больше первоначальный взнос, тем выше шансы на получение ипотечного кредита с низким процентом и более выгодными условиями.

При выборе размера первоначального взноса, важно учитывать свою финансовую возможность и бюджетные ограничения, а также оценивать риски и преимущества различных вариантов. Важно провести тщательный расчет и сравнить условия ипотечных кредитов разных банков для выбора наиболее выгодного варианта.

Как влияет первоначальный взнос на стоимость ипотеки?

Первоначальный взнос — это сумма денег, которую заемщик платит банку при получении ипотечного кредита на покупку недвижимости. Важно понимать, что размер первоначального взноса может существенно влиять на стоимость ипотеки в будущем.

Чем выше первоначальный взнос, тем меньше сумма кредита и соответственно меньше общая сумма выплат по ипотеке. На практике это означает, что банк будет требовать выплаты меньших процентов по кредиту и общая сумма выплат будет ниже при более высоком первоначальном взносе.

Определить оптимальный размер первоначального взноса помогут несколько факторов, таких как размер заработной платы, ежемесячные расходы на жилье, возможность погасить кредитные обязательства и сохранить финансовую устойчивость. Важно учитывать все финансовые обязательства и выбрать такой размер первоначального взноса, который будет комфортен для себя.

Возможность подтвердить наличие первоначального взноса также является важным фактором в процессе получения ипотеки. Большинство банков требуют подтверждение наличия средств на счету или документальное подтверждение урегулированного договора купли-продажи. Это делается для того, чтобы избежать нежелательных ситуаций с невыплатой кредитных обязательств.

Как выбрать оптимальный размер первоначального взноса?

Определение оптимального размера первоначального взноса при покупке недвижимости является важным шагом, который помогает защитить свои финансовые интересы и обеспечить комфортное развитие жилищных условий в будущем.

1. Определите свои финансовые возможности. Первоначальный взнос часто составляет определенный процент от стоимости недвижимости. Оцените свои доходы, расходы и накопления, чтобы понять, сколько вы можете выделить на первоначальный взнос.

2. Рассчитайте затраты на ипотеку. Учтите, что сумма первоначального взноса влияет на конечные затраты на ипотеку. Например, с увеличением первоначального взноса уменьшается сумма кредита и общие суммарные проценты по ипотеке, а ежемесячные платежи могут быть ниже.

3. Исследуйте программы ипотечного кредитования. Банки и кредитные организации предлагают различные программы и условия кредитования. Изучите доступные варианты и узнайте, какие требования к размеру первоначального взноса устанавливаются для каждой программы.

4. Примите во внимание вспомогательные затраты. Помимо первоначального взноса, учтите также дополнительные затраты, такие как комиссии, страхование, оценка имущества и прочие расходы. Определите, можете ли вы оплатить эти расходы самостоятельно или они будут включены в общую сумму кредита.

5. Обратитесь к профессионалам. Если у вас возникли вопросы или сомнения при выборе оптимального размера первоначального взноса, обратитесь за советом к финансовому консультанту или специалисту по ипотечному кредитованию. Они помогут вам оценить ваши финансовые возможности, рассчитать затраты и выбрать наиболее подходящий размер первоначального взноса.

Преимущества и недостатки большого первоначального взноса

Преимущества:

- Снижение процентной ставки – в случае, если вы вносите большой первоначальный взнос, банк может быть готов предложить вам более низкую процентную ставку по ипотечному кредиту. Это связано с тем, что при более значительном первоначальном взносе банк считает риск кредитования меньшим, что позволяет ему предоставить более выгодные условия.

- Уменьшение суммы ежемесячных платежей – чем больше первоначальный взнос вы внесете, тем меньше будет сумма кредита и, соответственно, тем ниже будут ежемесячные выплаты по ипотеке. Это может повлиять на вашу финансовую нагрузку и сделать ее более комфортной.

- Быстрое погашение кредита – большой первоначальный взнос позволит вам начать с уже значительно уменьшенной суммы кредита. Это означает, что вы сможете более быстро погасить оставшуюся сумму и стать владельцем недвижимости без обременения ипотекой.

Недостатки:

- Необходимость наличия большой суммы денег – внесение большого первоначального взноса требует значительных финансовых ресурсов. Если у вас нет возможности сразу заплатить такую сумму, это может стать значительным препятствием при покупке недвижимости.

- Ограничения в выборе недвижимости – если вы решили внести большой первоначальный взнос, это может ограничить вас в выборе недвижимости, которую вы можете приобрести. Не все квартиры или дома могут стоить такую сумму, какую вы готовы заплатить в качестве первоначального взноса.

- Снижение ликвидности – если вы вложили большую сумму денег в первоначальный взнос, эти средства будут недоступны для вас в течение длительного времени. В случае необходимости быстрой продажи или использования этих средств в других целях, вы можете столкнуться с проблемой ликвидности.

Доступные варианты финансирования первоначального взноса

Первоначальный взнос по ипотеке – это сумма денег, которую заемщик должен внести из своих средств при покупке недвижимости. Он является обязательным условием для получения ипотечного кредита. Однако, не все покупатели могут позволить себе заплатить весь первоначальный взнос самостоятельно. Для таких случаев существуют различные варианты финансирования первоначального взноса.

Один из вариантов – это использование собственных накоплений. Если у заемщика есть достаточная сумма на счету, то он может внести ее в качестве первоначального взноса. Однако, этот способ не доступен всем, так как не у всех людей есть достаточные средства для самостоятельного внесения первоначального взноса.

Вторым вариантом является использование средств материнского капитала. Если у заемщика есть право на получение материнского капитала, то он может его использовать в качестве первоначального взноса. Однако, сумма материнского капитала обычно не покрывает полностью первоначальный взнос, поэтому покупатель все равно должен дополнительно внести свои средства.

Третий вариант – это использование субсидированного первоначального взноса. Некоторые регионы предоставляют субсидии на первоначальный взнос для молодых семей или социально незащищенных групп населения. Однако, сумма субсидии обычно ограничена и не позволяет покрыть полностью первоначальный взнос.

Кроме того, есть возможность использования материнского капитала и субсидии совместно, что позволит увеличить общую сумму первоначального взноса. Также есть вариант получения займа на первоначальный взнос у родственников или друзей. В этом случае заемщик должен договориться о сумме займа, сроках его возврата и условиях предоставления.

Выбор варианта финансирования первоначального взноса зависит от финансовой ситуации заемщика, наличия доступных ресурсов и возможности получения дополнительной финансовой поддержки от государства или близких людей.