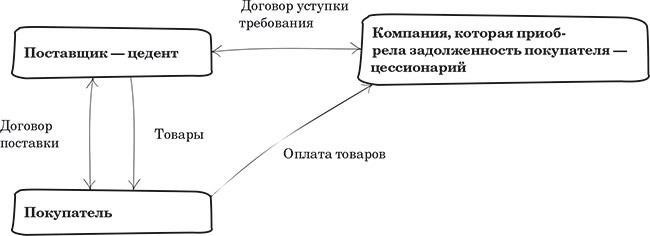

- Понимание концепции уступки долга в соответствии с законодательством по НДС

- Основные моменты при отражении уступки долга в налогообложении

- Влияние на отчетность и обязательства по НДС

- Порядок учета НДС при уступке прав требования

- Условия для вычета НДС при передаче прав требования

- Распространенные ошибки при вычете НДС при уступке прав требования

- Ответственность должника по-прежнему заключается в обеспечении погашения обязательств в соответствии с условиями, указанными в документе о передаче. Однако кредитор должен точно отразить эти изменения в своих счетах-фактурах, чтобы избежать расхождений в налоговой отчетности. Налоговые органы могут потребовать обновленные записи, отражающие нового должника, особенно если сумма долга превышает определенные пороговые значения или если речь идет об НДС.

- Рекомендуется ознакомиться с правилами, изложенными в соответствующих разделах налогового кодекса, в частности, в отношении документации, необходимой для таких переводов. В следующей таблице приведены основные моменты, касающиеся выставления счетов-фактур и налоговой регистрации после перевода долга:

- Налогообложение контрагента при передаче обязательства

- Практические примеры применения НДС при передаче прав требования

- Пример 1: Судебная продажа долга

- Пример 2: Услуги, связанные с переуступкой долга

При передаче прав кредитора в делах, связанных с налоговыми обязательствами, компании должны знать особые правила восстановления НДС. В случаях, когда должник переуступается, налоговая база по НДС должна быть тщательно определена для обеспечения соответствия. Передача должна учитывать обязательства как кредитора, так и должника, особенно если речь идет о договорах, регулируемых положениями статьи 8.3 Налогового кодекса РФ.

В соответствии с правилами, изложенными в Налоговом кодексе, предприятия должны правильно оценить, влияет ли передача дебиторской задолженности на декларацию по НДС. Особые требования, связанные с переуступкой долга, предполагают расчет налогооблагаемой базы, который в некоторых случаях может быть связан с судебным толкованием. В таких ситуациях кредитор обязан скорректировать сумму НДС на основании согласованных условий, гарантируя, что сделка соответствует всем соответствующим налоговым правилам и не нарушает предыдущие вычеты.

Налогоплательщикам также следует помнить о возможности повторного применения ранее произведенных вычетов и следить за тем, чтобы все корректировки были отражены в учетной системе 1С. В случае переуступки права требования необходимо изучить соответствующие комментарии или судебные решения, чтобы уточнить, насколько график платежей должника влияет на расчет налога и сохраняет ли кредитор какие-либо права на корректировку требований по НДС.

Понимание концепции уступки долга в соответствии с законодательством по НДС

Для предприятий, занимающихся реализацией товаров или услуг, крайне важно точно отразить в налоговом учете переуступку долга. Этот процесс подразумевает передачу невыполненных обязательств от одной стороны к другой, что влияет на налогообложение данных операций. Для того чтобы все было сделано правильно, и дебитор, и кредитор должны соблюдать соответствующие налоговые положения, особенно в части документального оформления операции в рамках НДС.

Основные моменты при отражении уступки долга в налогообложении

- Уступка долга должна быть надлежащим образом отражена в учете, чтобы обеспечить правильную работу с налоговыми последствиями.

- Важно убедиться, что обязательство должника передано в соответствии с правилами, регулирующими передачу обязательств.

- Обе стороны должны понимать, как данная сделка повлияет на налог на добавленную стоимость (НДС), чтобы избежать сложностей с налоговыми органами.

Влияние на отчетность и обязательства по НДС

- Обязательства должника по НДС должны быть скорректированы с учетом переуступки долга, а кредитор должен обеспечить представление правильной документации в налоговые органы.

- Если долг относится к строительным услугам, сделка должна четко отражать передачу обязательств, особенно если речь идет об уступке в рамках судебного разбирательства.

- Корректировка обязательств по НДС может потребовать участия как цедента, так и кредитора, чтобы обе стороны правильно отразили сделку в соответствии с действующим налоговым законодательством.

При управлении переуступкой долга по договору строительного подряда или судебной переуступкой долга необходимо тщательно продумать обязательства по НДС. Убедитесь, что все соответствующие документы подготовлены для учета перевода долга, что гарантирует отсутствие потерь налоговых вычетов и полное выполнение обязательств в соответствии с законодательством.

Порядок учета НДС при уступке прав требования

При передаче обязательств другой стороне необходимо тщательно продумать порядок налогообложения таких операций. Главное помнить, что продавец должен правильно отразить операцию в своей системе налогового учета, например в 1С Бухгалтерии, чтобы обеспечить правильную отчетность по НДС. В частности, при переводе долга продавец должен учесть базу по НДС и начислить соответствующие налоговые обязательства.

В случае уступки права требования, когда должник остается неизменным, а кредитор меняется, передача дебиторской задолженности рассматривается как реализация или продажа актива. Это означает, что продавец обязан начислить НДС на разницу между ценой долга и остатком задолженности, особенно если сумма выплачивается частями.

Налоговая база для целей НДС определяется условиями договора между сторонами. Стоимость передаваемого обязательства должна отражать сумму непогашенного долга. Важно обеспечить правильное отражение передачи в системе, особенно в системе 1С, чтобы избежать расхождений между заявленными и фактическими налоговыми обязательствами.

В особых случаях, когда уступка происходит без немедленной оплаты (например, при прощении долга или при значительной разнице в суммах), при корректировке НДС может потребоваться учесть разницу между первоначальным долгом и ценой передачи. Кредитор несет ответственность за корректировку налоговой базы в соответствии с фактической реализацией обязательства.

Неправильное отражение уступки в учетных системах может привести к значительным расхождениям в декларациях по НДС, что может повлечь за собой начисление штрафов или дополнительных налоговых обязательств. Поэтому крайне важно проанализировать налоговую документацию и договор на предмет точного отражения всех аспектов сделки.

Условия для вычета НДС при передаче прав требования

Чтобы подать заявление на возмещение НДС при передаче прав требования, должны быть соблюдены определенные условия. Главное условие — передача должна быть оформлена официальным договором. Важно указать правильную сумму и уточнить, связана ли передача с какими-либо текущими обязательствами. Согласно судебной практике, если сделка подкреплена документом, подтверждающим передачу, возмещение НДС может быть разрешено. Однако налоговая база должна быть четко определена на момент передачи.

Убедитесь, что в договоре указаны точные данные, включая сумму долга и все сопутствующие расходы. Ключевым моментом является признание налоговой базы, которая должна совпадать с суммой перевода долга и отражаться в учете компании, например, в 1С Бухгалтерии. В случае необходимости корректировки можно пересмотреть документ, но в нем должна быть отражена правильная сумма для обеих сторон, участвующих в сделке.

Когда дело доходит до проверки налоговым органом, вопрос о возможности возмещения НДС во многом зависит от того, как оформлена документация по передаче и правильно ли указаны все реквизиты. Во избежание расхождений в заявленной сумме вместе с налоговой декларацией должен быть представлен правильно оформленный документ.

Если налоговая инспекция не одобрила вычет, необходимо пересмотреть договор и убедиться, что он соответствует всем критериям. Наличие достаточного количества документации и правильное редактирование бухгалтерских записей — залог того, что вы избежите ошибок, которые могут повлиять на процесс возмещения.

Распространенные ошибки при вычете НДС при уступке прав требования

Влияние перевода долга на выставление счетов-фактур и постановку на налоговый учетПеревод долга имеет прямые последствия для практики выставления счетов-фактур и постановки на налоговый учет. Как кредитору, так и должнику важно понимать требования к правильной работе с документами и налоговые последствия. При переводе долга кредитор должен убедиться, что выданные документы правильно отражают изменение обязательства. Это включает в себя обновление счетов-фактур и представление надлежащей налоговой документации в соответствии с новым должником. Невыполнение этих требований может привести к неточностям в бухгалтерском учете и неправильному отражению обязательств по НДС.

Ответственность должника по-прежнему заключается в обеспечении погашения обязательств в соответствии с условиями, указанными в документе о передаче. Однако кредитор должен точно отразить эти изменения в своих счетах-фактурах, чтобы избежать расхождений в налоговой отчетности. Налоговые органы могут потребовать обновленные записи, отражающие нового должника, особенно если сумма долга превышает определенные пороговые значения или если речь идет об НДС.

Перевод долга может также повлиять на процесс налоговой регистрации. Когда обязательство переходит к другой стороне, первоначальному кредитору может потребоваться обновить свою регистрацию НДС, чтобы новый должник был правильно учтен в налоговых декларациях по НДС. Неправильное выполнение этих процедур может привести к налоговым штрафам и другим административным проблемам.

Рекомендуется ознакомиться с правилами, изложенными в соответствующих разделах налогового кодекса, в частности, в отношении документации, необходимой для таких переводов. В следующей таблице приведены основные моменты, касающиеся выставления счетов-фактур и налоговой регистрации после перевода долга:

Для обеих сторон очень важно, чтобы перевод долга осуществлялся в соответствии с требованиями налогового законодательства. Кредитор должен предоставить четкую документацию, касающуюся перевода долга, и как кредитор, так и должник должны обеспечить точность всех соответствующих документов. Соблюдение необходимых процедур позволяет избежать рисков налоговых расхождений и штрафов.

Налогообложение контрагента при передаче обязательства

Контрагент при передаче обязательств должен правильно отразить в учете все налоговые обязательства, возникающие в результате уступки. Если переуступка связана с оказанием строительных услуг, особое внимание следует уделить правильному отражению сумм налога в бухгалтерском учете, особенно в случаях, когда разница между договорной стоимостью услуг или ресурсов значительна.

Бухгалтерские и налоговые обязательства цессионария

Цессионарий несет ответственность за правильное отражение всех операций в бухгалтерском учете, особенно в таких системах, как 1С 8.3. Крайне важно точно документировать сделку и сообщить об обмене ресурсами в налоговые органы, поскольку они могут потребовать подтверждающие документы для проверки законности заявленных налоговых вычетов. Кроме того, необходимо соблюдать правильную классификацию услуг и соответствующие обязательства по НДС. Любая неправильная классификация может привести к претензиям со стороны налоговых органов и потенциальным штрафам.

Посреднические договоры и юридические вопросы

Цессионарий также должен знать юридические нюансы в случаях, когда уступка связана со сложными договорными отношениями. Вопросы, касающиеся посреднических соглашений, например, как происходит уступка кредитных прав или необходимо ли согласие кредитора, могут повлиять как на налоговую, так и на юридическую силу сделки. При определенных условиях у кредитора может оставаться право требовать действий от цессионария, особенно в случаях, когда речь идет о долгосрочных или строительных контрактах. По этой причине крайне важно заранее прояснить все договорные обязательства, чтобы избежать возможных споров и обеспечить правильное налогообложение.

Практические примеры применения НДС при передаче прав требования

В сценариях, связанных с уступкой прав и соответствующими налоговыми последствиями, предприятия должны тщательно учитывать реализацию обязательств и услуг в рамках судебных процедур. Детальный анализ применения НДС в таких случаях имеет решающее значение для составления точной отчетности и соблюдения налогового законодательства. Когда компания уступает долг или другой актив, необходимо вести надлежащую документацию, чтобы обеспечить правильное применение НДС на протяжении всего процесса передачи.

Пример 1: Судебная продажа долга

Когда компания осуществляет судебную переуступку долга, данная операция в соответствии с Налоговым кодексом рассматривается как реализация товаров и услуг. Такая продажа требует оценки того, следует ли начислять НДС на сумму долга. Ключевым фактором является то, является ли продажа бизнес-активом. Если да, то сторона, получившая долг (цессионарий), несет ответственность за соблюдение НДС по данной операции. Необходимо отразить эту передачу в финансовой отчетности как часть причитающегося налогового обязательства, обеспечив информирование налогового органа с помощью соответствующей документации.

Пример 2: Услуги, связанные с переуступкой долга

В случаях, когда услуги оказываются в рамках переуступки долга, например, юридическая помощь или переговоры об условиях погашения, НДС должен быть применен к стоимости оказанных услуг. Передача услуг должна быть документально оформлена с достаточной степенью детализации, чтобы описать характер операции. Компания, оказывающая услуги, должна обеспечить надлежащий порядок учета, отразив вычет НДС в налоговой декларации как часть своих операционных расходов. Документация должна включать условия оказания услуг, сумму оплаты и сумму НДС, применимую к данной операции.