Договор страхования является основным правовым инструментом в сфере страхования. Он регулирует отношения между страховщиком и страхователем, определяя права и обязанности сторон. Договор страхования представляет собой документ, заключаемый на основе взаимного согласия и подписания, который устанавливает обязанности и ответственность сторон.

Субъектами договора страхования являются страховщик и страхователь. Страховщик, как страховая организация, предоставляет услугу по оказанию финансовой защиты при наступлении страхового случая. Страхователь – это физическое или юридическое лицо, которое заключает договор страхования с целью защиты от риска и получения возмещения при наступлении страхового случая.

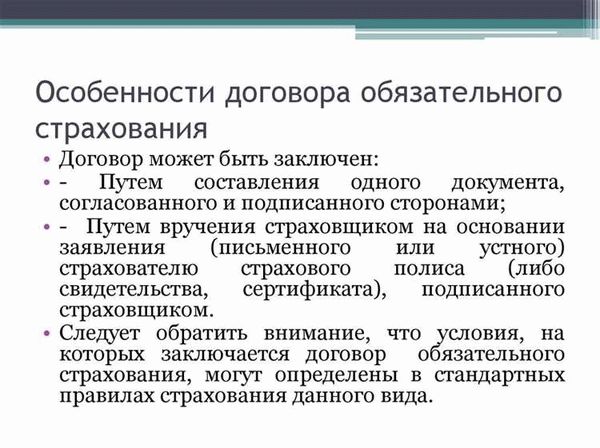

Договор страхования имеет свои особенности. Например, в зависимости от вида страхования (жизни, имущественного, ответственности и др.), договор может содержать различные условия и оговорки. Также есть разные формы договоров страхования – это может быть письменный договор, устный договор или электронный договор. Однако большинство современных страховых договоров оформляется в письменной форме.

Все договоры страхования имеют свои обязательные элементы. К ним относятся соглашение сторон, наличие страхового случая, сумма страхования, срок договора, порядок выплат, правила оформления убытков и др. Однако формальности и требования к договору могут различаться в зависимости от вида страхования и его характеристик.

Определение понятия договора страхования

Договор страхования – это особая форма гражданско-правового договора, посредством которой одна сторона (страховщик) обязуется в случае наступления определенного риска возместить другой стороне (страхователю) убытки или предоставить определенное денежное вознаграждение.

В основе договора страхования лежат следующие особенности:

- Страхователь перечисляет определенную сумму денег — страховую премию. Взамен на это страховщик берет на себя риск возможных убытков.

- Страховое возмещение не является гарантированным, оно выплачивается только в случае наступления страхового риска, указанного в договоре.

- Страховой полис – это письменное подтверждение заключения договора страхования.

Договор страхования может быть заключен в письменной форме или в устной форме, если иное не предусмотрено законом. Однако в целях доказательства существования договора страхования рекомендуется его оформление в письменной форме.

Договор страхования относится к договорам возмездного безвозмездного характера, предусматривая уплату страховой премии за осуществление страховой защиты. Основной ответственностью страховщика является предоставление страхового возмещения, а на стороне страхователя возникают обязанности оплаты страховой премии и соблюдения условий договора.

В зависимости от видов рисков, которые могут наступить, договоры страхования подразделяются на различные виды: страхование жизни, имущественное страхование, страхование ответственности, страхование отдельных видов рисков и др. Договоры страхования также могут носить организационные формы: групповое страхование и индивидуальное страхование, а также быть страхованием на случай конкретных ситуаций.

Все виды договоров страхования регулируются законодательством и содержат ряд требований, которые должны быть соблюдены сторонами при заключении договора и при его исполнении.

Характеристика и основные принципы

Договор страхования представляет собой соглашение между страхователем и страховщиком, заключаемое на основании взаимных требований и обязанностей. В контексте страховых договоров выделяются различные виды страхования, такие как автомобильное страхование, медицинское страхование и другие.

Оформление страхового договора требует соблюдения определенных формальностей и правил. Стороны должны сообщить о всех существенных обстоятельствах, которые могут повлиять на страховое отношение. При этом страховщик обязан внимательно изучить все представленные материалы и оценить степень риска.

Субъекты договоров страхования имеют свои права и обязанности. Страхователь обязан уплачивать страховые взносы в срок и предоставлять достоверную информацию. Страховщик, в свою очередь, обязуется возместить убытки страхователю в случае наступления страхового случая.

Страховой полис является основным документом, подтверждающим заключение страхового договора. В нем указаны все существенные условия страхования, такие как срок действия полиса, размер страховой суммы и другие.

Организационные принципы страховых договоров включают в себя правила страховой выплаты, порядок прекращения договора, обязанности сторон и другие.

Вступление договора в силу происходит с момента его заключения или в ином согласованном времени. Соглашение между сторонами страхового договора обусловливает возникновение прав и ответственности субъектов.

Стороны договора страхования

Для заключения договора страхования необходимо вступление двух сторон — страхователя и страховщика. Стороны договора имеют свои субъекты и организационные особенности.

Страхователь является основной стороной договора страхования. Он является лицом, которое осуществляет страхование по своим интересам или по интересам третьих лиц. Страхователь имеет свои права и обязанности по данному виду договора, и его роль заключается в оплате страхового взноса и предоставлении правильной и достоверной информации о рисках.

В то же время, страховщик — это организация, которая ведет страховую деятельность и устанавливает требования к подписанию договора страхования. Страховщик берет на себя определенные обязанности по предоставлению страховой защиты в случае наступления страхового случая, а также осуществляет выплату страхового возмещения в случае соблюдения условий договора.

Подписание договора страхования имеет свои особенности. Так, договор может быть заключен в письменной или электронной форме. Он должен быть оформлен в виде полиса страховых договоров, который является документом, подтверждающим заключение договора и содержащим основные условия страхования.

В зависимости от вида страхования может меняться количество сторон и их обязанности. Например, в договоре страхования имущества на стороне страхователя могут быть указаны особенности по подготовке материалов о страховом случае, а у страховщика — особенности по проведению экспертизы и определению размера ущерба.

Таким образом, стороны договора страхования — страхователь и страховщик, имеют свои роли, права и обязанности, которые определены в рамках договора и полиса страховых договоров.

Виды страховых договоров

Страховые договоры – это основной инструмент в области страхования, позволяющий страховой компании и страхователю определить свои права и обязанности. Существует несколько видов страховых договоров, которые определяются объемом гарантий, ответственности и условиями страхования.

Основной вид страховых договоров – договоры страхования ответственности. В рамках таких договоров страхователь переводит риск возмещения ущерба, связанного с его деятельностью, на страховую компанию. Такие договоры имеют свои особенности и обязанности, включая обязательное наличие страхового полиса.

Другие виды страховых договоров включают страхование имущества, страхование жизни и здоровья, страхование автомобилей и другие. Эти виды договоров определяются субъектами и рисками, в которых они заинтересованы.

Организационные требования к страховым договорам включают форму, в которой они должны быть заключены, и условия, которые должны быть выполнены для их вступления в силу. Оформление страхового договора требует соблюдения определенных правил и соглашений между страховой компанией и страхователем.

Особенности страховых договоров включают определение сторон, их полномочий и обязательств, а также условий выплаты страховой суммы или компенсации. В зависимости от вида страхового договора могут быть установлены разные условия и ставки страховой премии.

Основные виды страхования

Страхование – это деятельность, направленная на защиту интересов субъектов в случае наступления страхового риска. В зависимости от сферы применения и особенностей договора страхования, выделяются различные виды страхования.

Страхование ответственности – это вид страхования, при котором страховая организация обязуется возместить причиненный страхователем ущерб третьим лицам при наступлении страхового случая.

Страхование имущества предусматривает возмещение ущерба, нанесенного имуществу страхователя, по договору страхования имущества.

Страхование гражданской ответственности – это вид страхования, при котором застрахованная лице возмещает причиненный третьим лицам ущерб в случае наступления страхового случая.

Страхование жизни – это вид страхования, при котором застрахованное лицо получает денежную выплату при наступлении страхового риска, такого как смерть или инвалидность.

Страхование здоровья – это вид страхования, предусматривающий оплату медицинских услуг или выплату денежной компенсации при наступлении страхового случая, связанного со здоровьем застрахованного лица.

Страхование автотранспорта – это вид страхования, при котором осуществляется страховая защита субъектов от убытков, связанных с эксплуатацией автомобиля или причинением вреда третьим лицам.

Страхование от несчастных случаев – это вид страхования, при котором предусмотрены денежная компенсация или выплата страхового возмещения при наступлении страхового случая, связанного с травмой или инвалидностью застрахованного лица.

Страхование грузов – это вид страхования, при котором застрахованным является груз, а страховая компания возмещает ущерб, причиненный грузу при перевозке.

Права и обязанности сторон по договору страхования

Договор страхования предусматривает определенные права и обязанности для его сторон. Страхователь, выступая как одна из сторон договора, имеет право заключить договор страхования на определенные виды риска, выбрать условия страхования и срок действия полиса. Он также обязан предоставить полную и достоверную информацию о страховом случае, а также выплатить страховую премию в установленные сроки.

Страховая компания, выступающая как другая сторона договора страхования, имеет право принять решение о заключении договора страхования или отказе в его заключении. Она также имеет право устанавливать стоимость страховых услуг и условия их предоставления. Кроме того, страховая компания обязана при наступлении страхового случая выплатить страховое возмещение в соответствии с условиями договора страхования и причиненным убыткам.

Следует отметить, что договор страхования имеет свои особенности, определяющие права и обязанности сторон. Так, организационные и технические детали оформления договора, а также его силу и последствия для сторон определяются законодательством и правилами страхования. Различные виды страхования, такие как автострахование, медицинское страхование или имущественное страхование, имеют свои особенности и требования к сторонам договора.

Таким образом, права и обязанности сторон по договору страхования тесно связаны с видами страховых услуг и являются ключевыми элементами взаимоотношений между страхователем и страховой компанией. Строгое соблюдение обязанностей и правильное понимание своих прав поможет избежать возможных споров и проблем при осуществлении страхования.

Организационные права и обязанности страхователя

Страхование – это договор между страхователем и страховщиком, который предусматривает возмещение убытков в случае наступления страхового риска. Организационные права и обязанности страхователя регулируются законодательством и условиями договора страхования.

Страхователь, как одна из сторон договора, обладает определенными правами и несет определенные обязанности. Стороны договора страхования имеют право свободно заключать договоры по различным видам страхования, в том числе отдельных видов ответственности.

Основные организационные обязанности страхователя включают в себя предоставление правдивой информации страховщику, оплата страховой премии, соблюдение требований, предусмотренных условиями договора страхования.

В зависимости от вида страхования и полиса, требования и обязанности страхователя могут различаться. Например, при страховании грузов по договору «от всех рисков» страхователь обязан представить полную информацию о грузе и пользоваться услугами надежного перевозчика, а при автостраховании страхователь обязан соблюдать правила дорожного движения и предоставить все необходимые документы при наступлении страхового случая.

Организационные права страхователя включают право заключения договоров страхования, получение страховой выплаты в случае наступления страхового случая, контроль за выполнением условий договора страхования.

Особенности оформления и условия договоров страхования устанавливаются с учетом требований законодательства и специфики каждого вида страхования. Субъекты страховых отношений должны иметь возможность ознакомиться с условиями договора до его заключения и предоставлять всю необходимую информацию для оценки страхового риска.

Таким образом, страхователь несет определенные обязанности по договору страхования и имеет определенные права, которые регулируются законодательством и условиями договора.