Статья 32 Налогового кодекса Российской Федерации (НК РФ) определяет обязанности налоговых органов перед налогоплательщиками и основные принципы их деятельности. Налоговые органы являются ключевым звеном в системе налогового администрирования и осуществляют контроль за правильным учетом и уплатой налогов и сборов.

Согласно статье 32 НК РФ, налоговые органы обязаны предоставлять налогоплательщикам информацию о порядке уплаты налогов, формах отчетности, правах и обязанностях в сфере налогообложения. Также они обязаны проводить консультации и разъяснения по налоговому законодательству, а также рассматривать жалобы и заявления налогоплательщиков.

Налоговые органы также обязаны осуществлять оперативный контроль за своевременным и полным уплатой налоговых платежей налогоплательщиками. В случае выявления нарушений, они имеют право принимать меры по взысканию задолженности и привлечению налогоплательщиков к ответственности.

Таким образом, статья 32 НК РФ определяет важную роль налоговых органов в обеспечении исполнения налоговых обязательств и соблюдения налогоплательщиками требований налогового законодательства. Они являются неотъемлемой частью системы налогового контроля и способствуют поддержанию стабильности и эффективности налоговой системы России.

Статья 32 Налоговый кодекс РФ

Статья 32 Налогового кодекса РФ устанавливает обязанности налоговых органов перед налогоплательщиками. Согласно данной статье, налоговые органы обязаны проводить проверки налогового законодательства, а также взимать, контролировать и исчислять налоги в соответствии с законодательством РФ.

Одной из обязанностей налоговых органов является предоставление налогоплательщикам информации об их правах и обязанностях, а также консультации по вопросам налогообложения. Законодательство предусматривает обязанность налоговых органов обеспечить доступность этой информации для всех налогоплательщиков.

Статья 32 также устанавливает, что налоговые органы должны обеспечивать конфиденциальность сведений о налогоплательщиках и третьих лицах, полученных в процессе налогового контроля или учета налоговой базы.

Для обеспечения эффективности налогообложения и контроля, налоговым органам предоставляются широкие полномочия, включая право на получение информации от налогоплательщиков, проверку налоговых деклараций и иных документов, а также право привлечения экспертов для проведения проверок.

Таким образом, статья 32 Налогового кодекса РФ регулирует обязанности налоговых органов, направленные на обеспечение правомерности и эффективности налогообложения в Российской Федерации.

Обязанности налоговых органов

Ведение реестра налогоплательщиков. Налоговые органы обязаны вести реестр налогоплательщиков, в котором содержится информация о всех лицах, обязаных уплачивать налоги и сборы. В этом реестре указываются данные о налогоплательщиках, их контактные данные, реквизиты банковских счетов и другая информация, необходимая для контроля и взыскания налоговых обязательств.

Контроль за своевременностью и полнотой уплаты налогов и сборов. Одной из основных обязанностей налоговых органов является контроль за своевременностью и полнотой уплаты налогов и сборов со стороны налогоплательщиков. Для этого проводятся проверки и анализ финансовой отчетности, бухгалтерской документации и других материалов, позволяющих оценить соответствие уплаченных сумм требованиям налогового законодательства.

Оказание консультаций и информационной поддержки. Налоговые органы обязаны предоставлять налогоплательщикам консультации и информационную поддержку по вопросам налогообложения. Это включает в себя разъяснение норм законодательства, обоснование расчета налоговых обязательств, а также предоставление рекомендаций по оптимизации налоговых платежей и снижению налоговой нагрузки.

Оспаривание налоговых решений и актов. В случае возникновения конфликтных ситуаций между налогоплательщиком и налоговым органом, последний обязан оспаривать налоговые решения и акты. Рассмотрение таких дел происходит в судебном порядке и может включать апелляционные и кассационные процедуры.

Сотрудничество с другими налоговыми органами и государственными органами. Налоговые органы должны сотрудничать с другими налоговыми органами и государственными органами для обмена информацией и координации действий в сфере налогообложения. Это необходимо для обеспечения эффективной работы системы налогового учета и контроля над уплатой налогов и сборов.

Налоговый кодекс РФ

Налоговый кодекс РФ — это основной нормативно-правовой акт, который регулирует налоговые отношения в Российской Федерации. Он устанавливает правила и порядок исчисления, уплаты и контроля за исполнением налоговых обязательств.

Статья 32 Налогового кодекса РФ определяет обязанности налоговых органов. Согласно данной статье, налоговые органы обязаны производить расчет, исчисление и уплату налоговых платежей, а также осуществлять контроль за исполнением налоговых обязательств налогоплательщиков.

Эти обязанности налоговых органов включают в себя следующие действия:

- осуществление учета налоговых обязательств налогоплательщиков;

- проведение налоооблажения и исчисление суммы налоговых платежей;

- установление размера налоговых обязательств и требование их уплаты;

- контроль за исполнением налоговых обязательств;

- принятие мер по обеспечению взыскания неуплаченных налоговых сумм;

- ведение налогового учета;

- осуществление административных и правовых мероприятий для обеспечения исполнения налоговых обязательств.

Обязанности налоговых органов также включают осуществление контроля за соблюдением налогоплательщиками налогового законодательства и принятие мер по предупреждению, выявлению и пресечению налоговых правонарушений.

Таким образом, налоговые органы выполняют важную роль в налоговой системе России, обеспечивая справедливое и эффективное исчисление, уплату и контроль за исполнением налоговых обязательств.

Основные кодексы РФ

Основные кодексы Российской Федерации — это сборник законов и нормативных актов, регулирующих различные области права. Они являются основой правовой системы России и определяют права и обязанности граждан, организаций и государства.

К основным кодексам РФ относятся: Гражданский кодекс, Трудовой кодекс, Уголовный кодекс, Налоговый кодекс, Гражданский процессуальный кодекс и другие. Каждый из них регулирует свою область правоотношений.

Гражданский кодекс РФ устанавливает общие правила гражданского права, определяет права и обязанности граждан и юридических лиц, регулирует договорные и недоговорные правоотношения.

Трудовой кодекс РФ регулирует трудовые отношения между работниками и работодателями, устанавливает права и обязанности сторон, порядок заключения и исполнения трудовых договоров, правила оплаты труда и трудовой дисциплины.

Уголовный кодекс РФ определяет основные преступления и наказания за них, устанавливает правила уголовного преследования и судебного разбирательства уголовных дел. Он направлен на защиту общественной безопасности и правопорядка.

Налоговый кодекс РФ регулирует вопросы налогообложения граждан и организаций. В нем устанавливаются правила и порядок определения налогов и сборов, права и обязанности налогоплательщиков и налоговых органов. Согласно статье 32 Налогового кодекса РФ, налоговые органы обязаны осуществлять свои функции в соответствии с законодательством и защищать интересы государства в сфере налогов.

Праворуб

Праворуб — это специалист, занимающийся разрешением налоговых споров и консультированием по вопросам налогообложения. Он обладает глубокими знаниями в области налогового законодательства и является экспертом в своей области. Праворуб может работать как в налоговых органах, так и в юридических фирмах или частных консультационных агентствах. Он помогает клиентам разобраться в сложных ситуациях с налогами, предоставляет профессиональное мнение и разрабатывает стратегию по защите интересов клиента.

Работа праворуба включает в себя анализ налоговых законов и нормативных актов, подготовку правовых аргументов для защиты интересов клиента, представление клиента в налоговых органах и судах. Праворуб должен обладать навыками устной и письменной аргументации, аналитического мышления и умением работать с большим объемом информации. Он также должен быть внимателен к деталям и обладать хорошими навыками коммуникации.

В работе праворуба важную роль играет знание налоговой юриспруденции и предыдущих решений судов похожих налоговых споров. Это позволяет праворубу определить наиболее эффективные методы защиты клиента и предсказать возможные последствия. Праворуб также может представлять клиента в налоговых проверках и аудитах, обеспечивая соблюдение прав и интересов клиента.

Важной особенностью работы праворуба является постоянное совершенствование и обновление знаний в области налогообложения. Налоговое законодательство постоянно меняется и развивается, поэтому праворуб должен быть в курсе последних изменений и новых решений судов. Это позволяет ему быть более эффективным в защите интересов клиента и предоставлять актуальную информацию и консультации.

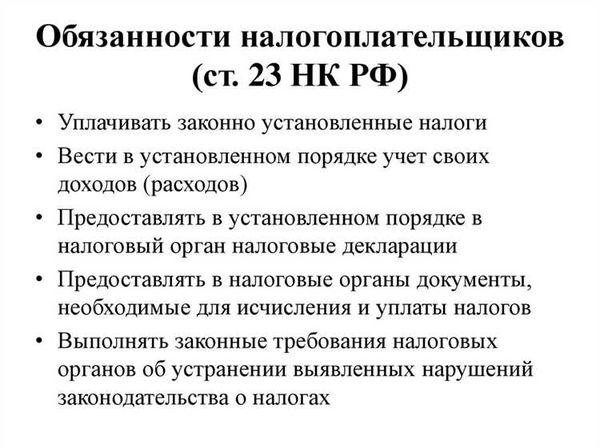

Налоговые обязанности

Статьей 32 Налогового кодекса РФ установлены обязанности налоговых органов в отношении налогоплательщиков.

Одной из основных налоговых обязанностей является предоставление налоговой декларации. Налогоплательщик должен своевременно и полно подать декларацию о доходах, расходах и налогах за отчетный период. Это позволяет налоговым органам контролировать правильность уплаты налогов и расчетов.

Также налоговые обязанности включают ведение и хранение бухгалтерской отчетности. Налогоплательщики обязаны вести бухгалтерию в соответствии с требованиями законодательства и представлять налоговым органам учетные документы и отчеты. Это позволяет налоговым органам проверять достоверность и правильность бухгалтерской информации, а также контролировать уплату налогов.

Для соблюдения налоговых обязанностей также необходимо осуществлять расчеты и уплату налогов в срок. Налогоплательщикам следует своевременно перечислять суммы налогов, а также проводить авансовые платежи в соответствии с установленными сроками и порядком.

Кроме того, налоговые обязанности включают обязанность предоставить необходимую информацию налоговым органам. Налогоплательщики должны предоставлять запрашиваемую налоговыми органами информацию о своей деятельности, доходах, расходах и других сведениях, необходимых для налогового контроля и проверки.

Нарушение налоговых обязанностей может повлечь за собой налоговые и административные ответственности, что подчеркивает важность их своевременного и правильного исполнения.