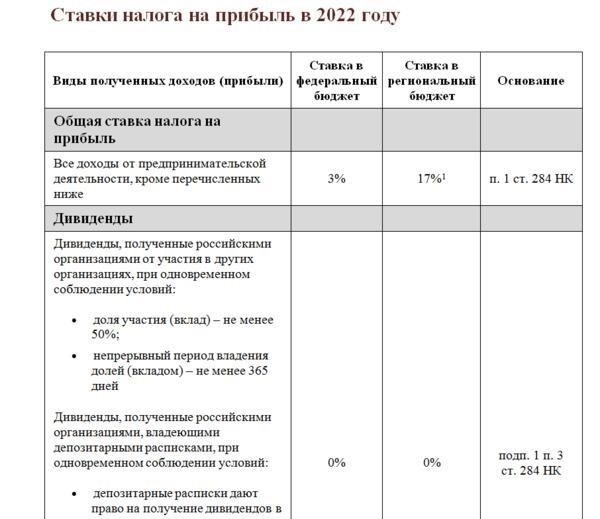

- Какова ставка налога на прибыль для налогоплательщиков УСН?

- Условия, влияющие на ставку

- Шаг 3: Примените правильную ставку

- В случаях, когда «упрощенцам» разрешено платить по пониженной ставке или они освобождены от уплаты налога на определенных условиях, уточните эти положения в налоговых органах, чтобы убедиться в полном соответствии действующему законодательству.

- После завершения расчета необходимо уплатить налог в соответствии с графиком, установленным налоговыми органами. Убедитесь, что правильная сумма уплачена в установленный срок, чтобы избежать штрафов. Как правило, платежи производятся ежеквартально или ежегодно, в зависимости от конкретных правил, регулирующих ваш режим налогообложения.

- В рамках упрощенного налогового режима ставка налога на прибыль составляет 0% при соблюдении определенных условий. В частности, это касается случаев, когда доход получен от государственных облигаций или других аналогичных государственных ценных бумаг. Эти исключения регулируются специальными соглашениями, которые определяют порядок использования государственных ценных бумаг в хозяйственной деятельности. Компании, которые квалифицируются как «упрощенные налогоплательщики» (УСН), могут воспользоваться этой льготой, если доходы, непосредственно связанные с этими ценными бумагами, включены в их финансовую отчетность.

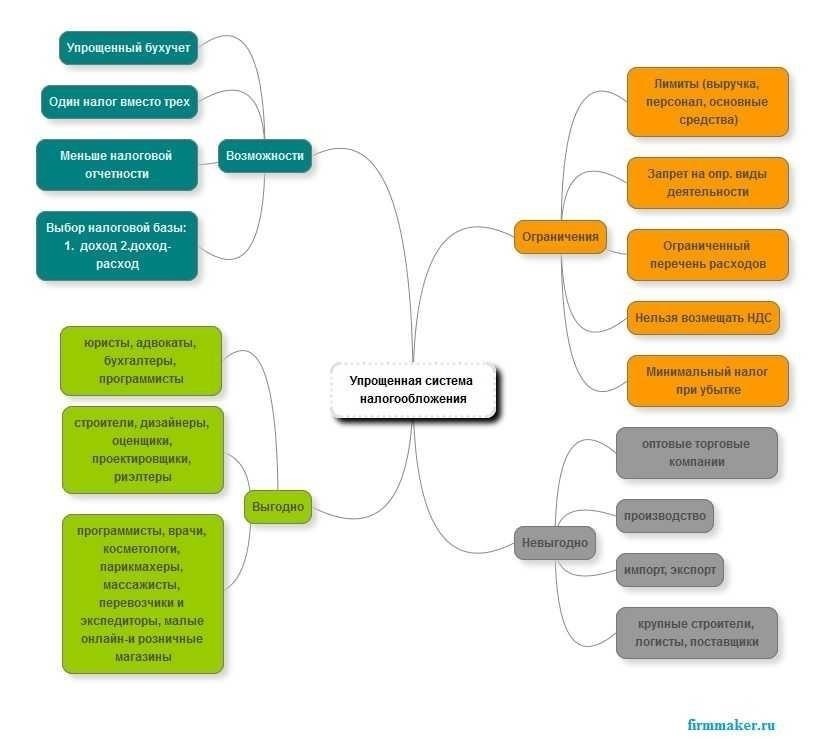

- Важные различия между упрощенным налогообложением и общим налогообложением по налогу на прибыль

- Договоры и соглашения также играют свою роль. Упрощенцы часто сталкиваются с меньшими сложностями при составлении договоров, поскольку им не нужно учитывать НДС или другие дополнительные налоги по определенным соглашениям. Налогоплательщики общей системы налогообложения должны соблюдать более широкий спектр налоговых норм, что влияет на сложность заключаемых ими договоров.

- Какие документы необходимы для отчетности по налогу на прибыль при УСН?

- Одной из самых распространенных ошибок при уплате налога на прибыль по упрощенной системе является неправильная классификация доходов. «Плательщики упрощенного налога должны убедиться, что все виды доходов правильно классифицированы, поскольку некоторые доходы могут не подлежать налогообложению при УСН. Например, доход от продажи государственных облигаций может быть освобожден от налога или облагаться по другой ставке. Чтобы не переплатить или недоплатить, необходимо дважды проверить характер каждого дохода.

- 3. Неправильное отражение прибыли за определенные периоды

Для предприятий, применяющих упрощенную схему налогообложения, ставка налога на прибыль зачастую значительно ниже, чем при общем режиме налогообложения. Во многих случаях она устанавливается на уровне 0%, хотя это может зависеть от конкретных условий, таких как вид дохода или наличие определенных соглашений.

В соответствии с этой системой компании должны рассчитывать свою прибыль на основе фактического дохода, вычитая соответствующие расходы. Важно отслеживать все платежи и следить за тем, чтобы прибыль от инвестиций, в том числе связанных с государственными облигациями, была точно включена в расчеты. Налог на прибыль применяется в зависимости от полученного дохода, то есть любая прибыль, полученная от операций, контрактов или других деловых операций, должна быть учтена.

В случаях, когда прибыль облагается налогом, ставка может варьироваться. Некоторые операции могут подпадать под исключения, особенно если компания имеет дело с государственными ценными бумагами или участвует в специфических видах контрактов. Обязательно изучите договор с налогоплательщиком, чтобы уточнить все особые условия относительно применимых ставок для таких операций.

Понимание налогооблагаемого дохода и порядка его расчета — ключевой момент в обеспечении соблюдения законодательства и минимизации рисков. Очень важно оценить конкретные нюансы применения этих правил, поскольку их неправильное применение может привести к штрафам или неожиданным обязательствам.

Какова ставка налога на прибыль для налогоплательщиков УСН?

Для предприятий, применяющих упрощенную схему налогообложения (УСН), ставка налога на прибыль обычно устанавливается в размере 6% от валового дохода. Эта ставка применяется к большинству «упрощенцев», отвечающих критериям УСН. Однако существуют особые условия, при которых ставка налога может отличаться, в зависимости от применения определенных вычетов или освобождений.

Условия, влияющие на ставку

На этом этапе ознакомьтесь с особыми правилами, применяемыми к определенным операциям, например, при получении дохода от государственных облигаций, поскольку они могут иметь отдельный режим в зависимости от вида полученного дохода и его соответствия правилам налогообложения для «упрощенцев».

Шаг 3: Примените правильную ставку

Рассчитав чистый доход, примените правильную налоговую ставку. Для многих предприятий она составляет 6%, хотя «упрощенцы» могут иметь право на пониженную ставку, например 0%, в зависимости от конкретных обстоятельств или освобождений. Если предприятие работает по определенному типу налогового режима (например, по низкой ставке), налог к уплате рассчитывается путем умножения чистой прибыли на соответствующую процентную ставку.

В случаях, когда «упрощенцам» разрешено платить по пониженной ставке или они освобождены от уплаты налога на определенных условиях, уточните эти положения в налоговых органах, чтобы убедиться в полном соответствии действующему законодательству.

После завершения расчета необходимо уплатить налог в соответствии с графиком, установленным налоговыми органами. Убедитесь, что правильная сумма уплачена в установленный срок, чтобы избежать штрафов. Как правило, платежи производятся ежеквартально или ежегодно, в зависимости от конкретных правил, регулирующих ваш режим налогообложения.

Когда применяется ставка 0% по налогу на прибыль при упрощенной системе налогообложения?

В рамках упрощенного налогового режима ставка налога на прибыль составляет 0% при соблюдении определенных условий. В частности, это касается случаев, когда доход получен от государственных облигаций или других аналогичных государственных ценных бумаг. Эти исключения регулируются специальными соглашениями, которые определяют порядок использования государственных ценных бумаг в хозяйственной деятельности. Компании, которые квалифицируются как «упрощенные налогоплательщики» (УСН), могут воспользоваться этой льготой, если доходы, непосредственно связанные с этими ценными бумагами, включены в их финансовую отчетность.

Применение ставки 0% по налогу на прибыль допускается, если компания не ведет никакой другой хозяйственной деятельности, которая бы приносила налогооблагаемую прибыль. Это правило актуально для предприятий, занимающихся исключительно инвестиционной деятельностью, например, покупкой и хранением государственных облигаций. Налоговые обязательства не распространяются на любые другие доходы, не связанные с этими конкретными операциями. Очень важно проверить точный характер контрактов, чтобы убедиться, что они соответствуют требованиям, предъявляемым к данному льготному режиму.

Для плательщиков упрощенной системы налогообложения это условие позволяет существенно снизить налоговую нагрузку, особенно для предприятий, занимающихся торговлей или владением государственными ценными бумагами. Важно убедиться, что прибыль отражена правильно и напрямую связана с государственными облигациями или аналогичными инструментами, так как ставка налога 0% применяется строго в этих обстоятельствах. Если будут проведены дополнительные операции, то к оставшемуся доходу будет применяться полная налоговая ставка.

Важные различия между упрощенным налогообложением и общим налогообложением по налогу на прибыль

Основное различие заключается в применении ставок. При использовании упрощенного метода налогообложения к доходу применяется фиксированная ставка. Ставка может быть установлена в размере 6% для тех, кто рассчитывает на основе доходов, или 15% для тех, кто рассчитывает на основе прибыли. В отличие от этого, при общем режиме налогообложения к прибыли применяется стандартная ставка 20% с возможными вычетами по различным расходам на ведение бизнеса.

Еще одно различие заключается в отношении некоторых видов доходов. Упрощенцы (или «упрощенцы») могут претендовать на ставку 0% по доходам от государственных облигаций, что недоступно при общей системе налогообложения. При работе с такими доходами упрощенцы не платят налогов, в то время как те, кто находится на общей системе, должны учитывать эти доходы по стандартной ставке.

Договоры и соглашения также играют свою роль. Упрощенцы часто сталкиваются с меньшими сложностями при составлении договоров, поскольку им не нужно учитывать НДС или другие дополнительные налоги по определенным соглашениям. Налогоплательщики общей системы налогообложения должны соблюдать более широкий спектр налоговых норм, что влияет на сложность заключаемых ими договоров.

Ключевым нюансом при применении того или иного метода налогообложения является понимание различий в способах учета доходов и прибыли. При упрощенном режиме налогообложения предприятия обязаны платить налог с дохода или прибыли без возможности вычета большинства расходов. Напротив, при общей системе компании могут вычитать различные расходы, связанные с их коммерческой деятельностью, что может значительно снизить налогооблагаемую сумму.

Какие документы необходимы для отчетности по налогу на прибыль при УСН?

Для представления отчетности по налогу на прибыль в рамках упрощенной системы налогообложения (УСН) обязательными являются следующие документы:

Договоры и соглашения, подтверждающие сделки, совершенные в отчетном периоде.

Учет доходов и расходов, включая все финансовые документы, подтверждающие деятельность компании.

Одной из самых распространенных ошибок при уплате налога на прибыль по упрощенной системе является неправильная классификация доходов. «Плательщики упрощенного налога должны убедиться, что все виды доходов правильно классифицированы, поскольку некоторые доходы могут не подлежать налогообложению при УСН. Например, доход от продажи государственных облигаций может быть освобожден от налога или облагаться по другой ставке. Чтобы не переплатить или недоплатить, необходимо дважды проверить характер каждого дохода.

1. Неправильное применение налоговых ставок

Налоговые ставки при упрощенной системе зависят от вида деятельности и конкретных условий налогоплательщика. Многие «упрощенцы» ошибочно применяют ставку 0% или другие неверные ставки. Правильная ставка должна быть выбрана в зависимости от того, оказывает ли бизнес услуги, продает товары или получает доход из других источников. Убедившись, что для каждого вида дохода применяется правильная ставка, можно избежать ошибок при расчете налога.

2. Неправильное понимание расчета прибыли

Еще одна частая ошибка — неправильный расчет суммы налогооблагаемой прибыли. Налог на прибыль рассчитывается на основе разницы между доходами и допустимыми расходами. Многие налогоплательщики не учитывают все вычитаемые расходы, что приводит к завышению суммы прибыли и, соответственно, к увеличению налоговых обязательств. Тщательный анализ и применение вычетов по таким расходам, как операционные затраты или амортизация, может уменьшить налогооблагаемую базу и снизить налоговое бремя.

3. Неправильное отражение прибыли за определенные периоды

Несвоевременное представление точной отчетности о прибыли — еще одна распространенная ошибка. Прибыль должна быть отражена в отчетности за соответствующий период в зависимости от того, когда был получен доход и понесены расходы. Например, прибыль от оказанных услуг или проданных товаров следует отражать в отчетности в момент получения дохода, а не в момент получения оплаты. Налогоплательщики должны избегать смешения периодов признания доходов и расходов, так как это может привести к ошибкам в налоговых платежах.