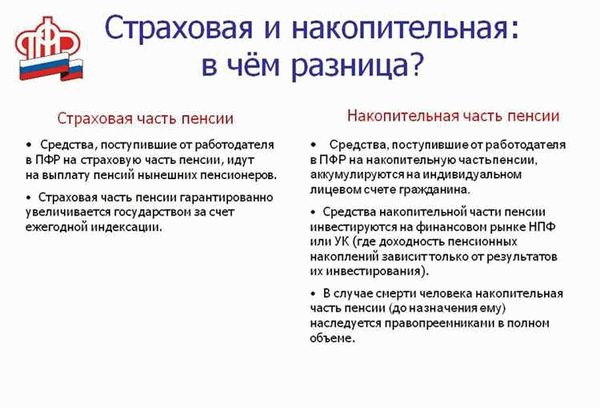

Накопительная пенсия — это форма накопления средств для обеспечения пенсионного возраста. В отличие от государственной пенсии, которую получают все граждане в зависимости от их трудового стажа и дохода, накопительная пенсия предполагает формирование личного пенсионного капитала за счет добровольных взносов и инвестиций.

Система накопительной пенсии позволяет каждому человеку самостоятельно определить размер и сроки накопления, а также способы вложения денежных средств. Многие граждане выбирают накопительную пенсию в качестве дополнительного источника дохода на пенсии или для обеспечения более раннего выхода на пенсию.

Важными составляющими накопительной пенсии являются надежность и рентабельность инвестиций. Чтобы сохранить и увеличить свой пенсионный капитал, необходимо правильно распределить инвестиции между различными классами активов, такими как акции, облигации, недвижимость и другие. Также важно учитывать факторы риска и свои жизненные планы при формировании портфеля инвестиций для накопительной пенсии.

Что такое накопительная пенсия

Накопительная пенсия — это система накопления денежных средств на пенсию, которая основана на личных пенсионных накоплениях граждан. Она дополняет государственную систему пенсионного обеспечения и позволяет создать дополнительный источник дохода после выхода на пенсию.

Особенностью накопительной пенсии является то, что вклады в нее осуществляются индивидуально каждым гражданином. Каждый трудоспособный человек может выбрать свою пенсионную программу и регулярно откладывать деньги на будущую пенсию.

Для создания накопительной пенсии существуют различные инструменты, в том числе негосударственные пенсионные фонды и пенсионные накопительные программы банков. В зависимости от выбранного инструмента и стратегии инвестирования, сумма накопительной пенсии может существенно отличаться.

Преимуществом накопительной пенсии является то, что она позволяет гражданам самостоятельно формировать свой пенсионный капитал, а также выбирать время и сумму отчислений. Более того, накопительная пенсия может дополнительно оплачиваться работодателем или государством по добровольным программам социального партнерства.

Накопительная пенсия является важным инструментом планирования будущего и обеспечения достойной жизни после выхода на пенсию. Поэтому у каждого гражданина должна быть возможность самостоятельного выбора и формирования своих пенсионных накоплений.

Преимущества и возможности накопительной пенсии

Накопительная пенсия предоставляет ряд преимуществ и возможностей, которые делают ее привлекательной и дополняют государственную пенсионную систему.

-

Индивидуальность: каждый человек может самостоятельно определить, какой уровень дохода он хотел бы получать после выхода на пенсию, исходя из своих финансовых возможностей и желаемого уровня жизни.

-

Гибкость: накопительная пенсия позволяет выбирать различные инвестиционные стратегии и инструменты для роста капитала, исходя из личных предпочтений и рисковой толерантности.

-

Дополнительные доходы: накопительная пенсия может стать дополнительным источником дохода после выхода на пенсию, что позволяет поддерживать желаемый уровень жизни и реализовывать свои планы.

-

Управление собственными финансами: при наличии накопительной пенсии человек сам контролирует свои финансы и принимает решения о расходах и инвестициях, что позволяет быть активным участником своего финансового будущего.

Для того чтобы достичь этих преимуществ и возможностей, очень важно начать откладывать на накопительную пенсию как можно раньше. Чем раньше начать откладывать, тем больше времени будет на рост инвестиций и накопление достаточного капитала для комфортной и безбедной пенсии.

Как начать инвестировать в накопительную пенсию

Инвестирование в накопительную пенсию является одной из наиболее эффективных стратегий обеспечения финансовой стабильности в пожилом возрасте. Для начала инвестирования в накопительную пенсию необходимо выбрать подходящий пенсионный фонд или пенсионную программу. Важно обратить внимание на репутацию и профессионализм управляющей компании.

Прежде чем принять решение о выборе пенсионного фонда, необходимо изучить условия и правила инвестирования, а также оценить риски и возможные доходы. Рекомендуется обратить внимание на уровень комиссии, который может значительно влиять на итоговый доход от инвестиций. Важно также оценить долю акций, облигаций и других активов, входящих в портфель фонда, чтобы выбрать оптимальное соотношение риска и потенциального дохода.

- Выбор стратегии инвестирования: При выборе стратегии инвестирования в накопительную пенсию можно рассмотреть несколько вариантов, таких как консервативная, умеренная или агрессивная. Консервативная стратегия предполагает невысокий риск, но и потенциальный доход также будет низким. Умеренная стратегия может предложить сбалансированный подход к инвестированию с умеренным риском и потенциальным доходом. Агрессивная стратегия обычно связана с высоким риском, но и потенциальный доход будет выше.

- Выбор периода инвестирования: Чтобы достичь максимального эффекта от накопительной пенсии, следует начать инвестировать как можно раньше. Чем больше времени у вас есть до пенсии, тем больше возможностей для роста вложений. Инвестирование на длительный срок позволяет сгладить возможные риски и увеличить шансы на получение высокого дохода.

Не забывайте, что инвестирование в накопительную пенсию должно быть долгосрочным процессом, и следует регулярно производить пересмотр и корректировку стратегии инвестиций в соответствии с изменением целей и ситуации на финансовых рынках.

Стратегии накопительной пенсии

Накопительная пенсия – это важный аспект финансового планирования на будущее. Чтобы обеспечить достойную пенсию, необходимо разработать стратегию накопления. Существует несколько основных стратегий, которые помогут эффективно управлять накоплениями и обеспечить стабильный доход на пенсии.

Первая стратегия – долгосрочные инвестиции. Она предполагает размещение денежных средств на долгий срок в инвестиционные инструменты, такие как акции и облигации. Такой подход позволяет получать высокую доходность, но при этом необходимо учитывать риски, связанные с колебаниями на финансовых рынках.

Вторая стратегия – диверсификация портфеля. Она заключается в распределении инвестиций между различными активами, такими как акции, облигации, недвижимость и другие. Это позволяет снизить риски и обеспечить более стабильный доход на пенсии.

Третья стратегия – систематическое инвестирование. Она предполагает постоянное вложение денежных средств в инвестиционные инструменты на протяжении длительного времени. Такой подход позволяет сгладить влияние колебаний рынка и получать более предсказуемые результаты.

Четвертая стратегия – реинвестирование дохода. Она заключается в том, что полученные от инвестиций доходы не выводятся, а реинвестируются в тот же инвестиционный инструмент. Такой подход позволяет увеличить размер накоплений и получить более высокую доходность.

Каждая из этих стратегий имеет свои преимущества и недостатки, и выбор определенной зависит от индивидуальных финансовых целей и уровня риска, который готов принять инвестор. Важно осознавать, что накопительная пенсия – это долгосрочный процесс, и выбранная стратегия должна быть гибкой и адаптируемой к изменяющимся условиям рынка и жизненным обстоятельствам.

Правила и особенности накопительной пенсии

Накопительная пенсия является одной из возможностей дополнительного накопления пенсионных средств в дополнение к обязательной пенсии. Ее особенностью является то, что себестоимость накопительной пенсии может быть разной в зависимости от срока накопления и выбранного инвестиционного портфеля.

Одним из важных правил накопительной пенсии является регулярное пополнение пенсионного счета. Чем раньше начнется накопление, тем больше будет возможность накопить достаточную сумму к моменту выхода на пенсию. Пополнение пенсионного счета может происходить через уплату дополнительных взносов или через выплаты по д freiwillige soziale Jahr.

Важным правилом накопительной пенсии является право выбора инвестиционного портфеля. В зависимости от рисковой стойкости и желания получить максимальную доходность, лицо может выбирать между консервативными и более рискованными инвестиционными портфелями. Также следует помнить о возможной утрате средств, так как доходность инвестиционных портфелей не гарантирована и может быть как положительной, так и отрицательной.

Дополнительным преимуществом накопительной пенсии является возможность получения досрочного доступа к накоплениям. Это может быть особенно полезно в ситуациях, когда необходимо покрыть неожиданные расходы или в случае трудовой инвалидности.