- Кто является близким родственником по закону РФ?: частные случаи

- Как трактуют термин правовые институты

- НК РФ – кто является близким родственником?

- Жена и муж – кто друг другу?

- Подробнее о сделках с недвижимостью

- Иные виды вычетов

- Кто относится к близким родственникам?

- Кто законодательно считается близким родственником?

В Российской Федерации существует законодательно установленное определение термина «близкие родственники». Это понятие относится к тем лицам, которые имеют определенную степень родства между собой. Но кто точно считается близким родственником?

Согласно Налоговому кодексу РФ, к близким родственникам, или родственниками первой степени, относятся родители, дети и супруги (супруги, не разведенные и не пережившие смерть друг друга). Они являются близкими родственниками по закону и имеют определенные права и привилегии при наследовании, получении налоговых вычетов и совершении сделок.

Однако есть и другие случаи, когда кто-то может быть признан близким родственником. Например, если между лицами нет прямого родства, но они являются братьями или сестрами по одному из родителей, то они также считаются близкими родственниками. Это установлено законом и позволяет им претендовать на ряд социальных льгот и правовых преимуществ.

Важно отметить, что понятие близкого родственника может различаться в разных областях права. Например, в сфере налогового законодательства это определение может иметь свои особенности по сравнению с семейным или наследственным правом. Поэтому при возникновении вопросов по определению близкого родственника всегда следует обращаться к соответствующим нормативным актам или юристам для получения более точной информации.

Кто является близким родственником по закону РФ?: частные случаи

В налогообложении и в других правовых институтах в Российской Федерации существует понятие «близкие родственники». Но кто именно относится к этой категории и какая степень родства считается близким родственником?

Согласно Налоговому кодексу РФ, близкими родственниками считаются: супруги, родители и дети, а также родные братья и сестры.

В случае супругов, они являются близкими родственниками друг для друга. То же касается родителей и детей, а также родных братьев и сестер.

Однако, степень родства может быть не только близкой. Например, родные дедушки и бабушки, внуки, племянники и двоюродные братья и сестры, не считаются близкими родственниками с точки зрения налогообложения.

Важно отметить, что определение «близкие родственники» может отличаться в зависимости от конкретной ситуации или правового акта. Поэтому всегда полезно обращаться к законодательству при возникновении вопросов по данной теме.

Как трактуют термин правовые институты

В законодательно установленных правовых институтах существует четкое понятие о том, кто считается близким родственником. Определение этой категории основано на степени родства и законодательных нормах, которые устанавливают права и обязанности для различных категорий родственников. Но кто такие близкие родственники и как определяется их степень родства?

По закону РФ к близким родственникам относятся ближайшие кровные родственники. Это в первую очередь родители, дети и супруги. Также к близким родственникам могут быть отнесены братья и сестры, дедушки и бабушки, внуки. Но кто именно считается близким родственником, не всегда однозначно определено в законодательстве. Иногда требуется учитывать такие факторы, как совместное проживание, взаимная финансовая поддержка или наличие общих детей.

Важно понимать, что определение близкого родственника может иметь свои особенности в различных правовых институтах, например, при наследовании, установлении опеки или при продаже недвижимости. В этих случаях степень родства, о которой говорит закон, может быть расширена или сузена. Так, в некоторых случаях даже родственники дальних степеней могут претендовать на определенные права или обязанности.

НК РФ – кто является близким родственником?

В Налоговом кодексе Российской Федерации определены категории лиц, которые могут быть отнесены к близким родственникам. Кто считается близким родственником? Этот термин законодательно относится к лицам, имеющим определенную степень родства друг к другу.

Понятие «близкие родственники» включает в себя такие категории, как родители, дети, супруги и супруги детей, братья, сестры и их дети. Также к ним относятся лица, находящиеся в усыновительных или опекунских отношениях. В случае супругов оба супруга являются близкими родственниками друг для друга.

Однако следует отметить, что степень родства имеет значение для определения категории лиц, считающихся близкими родственниками. Так, например, родители и дети относятся к первой степени родства, а братья и сестры – ко второй. Количество близких родственников и их степень родства могут быть важными для налоговых вычетов и других правовых институтов.

Таким образом, в соответствии с НК РФ, кто считается близким родственником – это лица, имеющие определенную степень родства друг к другу. В данную категорию входят родители, дети, супруги и супруги детей, братья и сестры, а также лица, находящиеся в усыновительных или опекунских отношениях.

Жена и муж – кто друг другу?

В законодательно отношении, жена и муж считаются близкими родственниками. Понятие «близкие по родству» относится к степени родства между двумя лицами. Налогообложение и иные правовые институты учитывают эту степень родства при регулировании отношений.

Кто же является близким родственником для супругов? Супруги считаются близкими родственниками в первой степени. Это означает, что муж и жена являются друг другу самыми близкими родственниками в соответствии с законами РФ.

Это имеет значение в различных областях, включая налогообложение и сделки с недвижимостью. Например, при налогообложении имущества, супруги имеют право на различные вычеты и льготы, а также делят совместно нажитое имущество.

Таким образом, в законодательстве РФ муж и жена считаются близкими родственниками. Это понятие является основой для регулирования отношений между супругами, а также имеет важное значение в области налогообложения и сделок с недвижимостью.

Подробнее о сделках с недвижимостью

В контексте налогообложения и законодательства Российской Федерации понятие «родственник» имеет большое значение. Оно определяет, кто является близкими родственниками в смысле налогообложения при совершении сделок с недвижимостью.

Согласно Налоговому кодексу РФ, к близким родственникам относятся супруги, родители и дети. Это означает, что сделки между этими лицами считаются сделками с близкими родственниками и могут подлежать особому режиму налогообложения.

Однако, в том же Налоговом кодексе РФ законодательно не определена степень родства, то есть не указано, кто именно из родственников считается близким родственником. Вместо этого, закон использует понятие «близкие родственники», что оставляет место для толкования и разъяснений.

В практике налогообложения считается, что близкими родственниками являются родители, супруги и дети, то есть прямые родственники. Однако, некоторые вариации и неоднозначности могут возникать, например, в случае внебрачного рождения детей или приемных родителей.

При совершении сделок с недвижимостью между близкими родственниками особое внимание уделяется целям сделки и ее коммерческому характеру. Если сделка имеет коммерческую направленность и целью является получение выгоды посредством обхода налоговых обязательств, она может быть отнесена к недействительным или подвергнута особому режиму налогообложения.

Таким образом, при сделках с недвижимостью необходимо учитывать, кто является близким родственником и принимать во внимание законодательные нормы и практику в этой области.

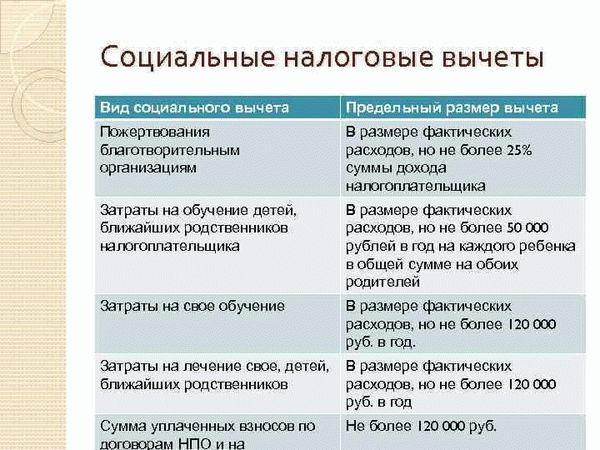

Иные виды вычетов

Понятие и кто не относится к близким родственникам?

В налогообложении в Российской Федерации существует понятие «близкие родственники», которое законодательно определяет, кто относится к родственникам по степени близости. Однако, предусмотрены иные виды вычетов, которые могут быть предоставлены не только близким родственникам.

Кто, согласно законодательству, считается близким родственником?

К законодательно установленным близким родственникам относятся: супруги, родители, дети, внуки, братья, сестры, родные дедушки и бабушки, а также сожители, усыновители и усыновленные.

К какому родству относится близкие родственники?

В отношении близких родственников применяются правила и порядок, установленные для близких родственников по крови. Это означает, что вычеты и льготы, предусмотренные законом для близких родственников, будут применяться в полном объеме и к близким родственникам по усыновлению или сожительству.

К каким иным видам родственников относится близкие родственники?

Кроме близких родственников, вычеты и льготы могут предоставляться иным видам родственников, например, дальним родственникам или родственникам супруга. Однако, в этом случае законодательством могут быть установлены определенные ограничения и условия для применения вычетов и льгот.

Кто относится к близким родственникам?

Понятие «близкие родственники» имеет законодательное определение и относится к лицам, которые являются родственниками в прямой восходящей и нисходящей линиях, супругами и полнородными и неполнородными братьями и сестрами. Законодательно установлены такие степени родства: родители, дети, братья, сестры, супруги. Другие родственники, такие как дяди, тети, племянники, племянницы и дальние родственники, не считаются «близкими родственниками» в понимании налогового законодательства.

Понятие «близких родственников» имеет важное значение для налогообложения. Например, при наследовании имущества или осуществлении сделок с недвижимостью существуют определенные налоговые льготы и вычеты для близких родственников. Также, при определении размера налогового вычета, который может быть применен при приобретении жилья, учитывается статус близкого родственника.

Таким образом, для установления, кто относится к «близким родственникам», необходимо обращаться к законодательным актам, определяющим круг родственников, которых считаются близкими. Именно эти родственники имеют особый статус при налогообложении и совершении деловых сделок.

Кто законодательно считается близким родственником?

Кто законодательно считается близким родственником и какая степень родства относится к «близким родственникам» по понятию налогообложения?

В соответствии с Налоговым кодексом Российской Федерации, близкими родственниками считаются лица, имеющие степень родства в прямой линии, а также лица, являющиеся супругами, фактическими и зарегистрированными партнерами.

В прямой линии степень родства означает отношение между лицами, где одно является предком или потомком другого. Например, отец и сын, мать и дочь, бабушка и внук – все они являются близкими родственниками. Также учитываются случаи иного родства, например, между братьями, сестрами и родными родственниками по степени близости.

Брак или зарегистрированное партнерство также создают основание для законодательного признания близкого родства. Супруги считаются близкими родственниками друг другу, что имеет значение при налогообложении, а также в других ситуациях, связанных с правом собственности на недвижимость и оформлением наследства.