- Понятие кредиторской задолженности в балансе компании

- Примеры кредиторской задолженности в балансе

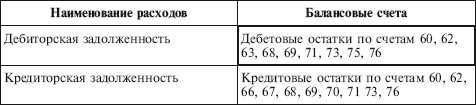

- Проводки при учете кредиторской задолженности в бухгалтерии

- Финансовые показатели анализа кредиторской задолженности

- Какие финансовые показатели помогают анализировать кредиторскую задолженность

- Расчет показателей задолженности в бухгалтерской отчетности

- Что относится к кредиторской задолженности

- Типы обязательств, относящихся к кредиторской задолженности

- Отражение кредиторской задолженности в отчетности

Кредиторская задолженность – один из важнейших показателей финансовой отчетности компании. Данный показатель относится к группе финансовых показателей и является результатом анализа дебиторской задолженности организации. Включение кредиторской задолженности в баланс позволяет отражение финансового состояния компании, а также проведение анализа задолженности перед поставщиками и другими кредиторами.

В баланс компании включаются все кредиторские обязательства, которые возникли на определенный момент времени. К ним относятся задолженность перед поставщиками и подрядчиками, заемы у банков и другие кредиторы. Эти обязательства отражаются в пассиве баланса и являются одним из показателей финансовой устойчивости предприятия.

Основной целью включения кредиторской задолженности в баланс является отражение финансового состояния компании в финансовой отчетности. Это позволяет не только узнать общую сумму задолженности перед кредиторами, но и провести анализ ее структуры и сроков погашения. Анализ задолженности компании позволяет оценить текущую ликвидность предприятия, выявить возможные проблемы с погашением обязательств, а также спланировать финансовые потоки и оптимизировать управление кредиторской задолженностью.

Понятие кредиторской задолженности в балансе компании

Кредиторская задолженность – один из важных показателей в финансовых отчетах компании, который отражает ее обязательства по оплате товаров или услуг, предоставленных кредиторами. Кредиторская задолженность относится к пассивам и представляет собой долговое обязательство компании перед третьими лицами.

Кредиторская задолженность является результатом анализа финансовой деятельности компании и включает в себя такие компоненты, как поставщики товаров и услуг, неоплаченные счета и задолженность по кредитам. Она отражает, что компания имеет невыплаченные свои долги перед поставщиками, кредиторами и другими кредитными организациями.

Кредиторская задолженность в балансе компании является одним из ключевых показателей для анализа ее финансового состояния. Она позволяет оценить степень зависимости компании от кредиторов, а также выявить возможные проблемы с платежеспособностью и финансовой устойчивостью.

Примеры кредиторской задолженности в балансе

Кредиторская задолженность в балансе компании является важным показателем для анализа ее финансового состояния. Она относится к категории кредиторки и отражает финансовые обязательства компании перед поставщиками и другими контрагентами.

Примерами кредиторской задолженности в отчетности могут быть:

- Задолженность перед поставщиками товаров или услуг. Это сумма, которую компания должна оплатить за поставленные ей товары или оказанные услуги, но еще не выплатила.

- Авансовые платежи от покупателей. Если покупатели внесли авансовые платежи за товары или услуги, но компания еще не выполнела свою часть договора, сумма аванса будет отражаться как кредиторская задолженность.

- Задолженность по налогам и сборам. Если компания не оплатила налоги или другие обязательные платежи в срок, сумма задолженности будет отражена в кредиторской задолженности.

Проводки связанные с кредиторской задолженностью отражают суммы, которые компания должна заплатить в будущем. Это важные показатели для анализа финансового здоровья компании и эффективного управления ее финансовыми ресурсами.

Проводки при учете кредиторской задолженности в бухгалтерии

Кредиторская задолженность в бухгалтерии относится к финансовым показателям, которые отражаются в отчетности компании. Это обязательства перед поставщиками и другими кредиторами, которые возникают в результате покупки товаров или услуг в кредит.

При учете кредиторской задолженности проводятся соответствующие проводки в бухгалтерском журнале. При получении товаров или услуг в кредит, ведется запись о приобретении актива и возникновении обязательства перед поставщиком. В бухгалтерии это отражается с помощью дебетовой стороны счета «Товары» или «Услуги» и кредитовой стороны счета «Кредиторская задолженность».

Проводки также могут быть осуществлены при учете возврата товаров или услуг. В этом случае, счет «Услуги» (или «Товары») увеличивается в кредит, а счет «Кредиторская задолженность» — в дебете. Это позволяет отразить уменьшение задолженности перед поставщиком или кредитором.

Для удобства анализа и контроля задолженности в бухгалтерии, часто используются таблицы или списки, в которых указываются суммы задолженности по каждому кредитору. Такие таблицы позволяют своевременно контролировать погашение задолженности и принимать необходимые меры для ее урегулирования.

Финансовые показатели анализа кредиторской задолженности

Кредиторская задолженность является одним из важных показателей финансового анализа и отражает сумму долга, которую предприятие имеет перед поставщиками товаров и услуг. Она относится к разделу «Кредиторская задолженность» в бухгалтерской отчетности и включает в себя все непогашенные обязательства предприятия в отношении кредиторов.

Анализ финансовых показателей кредиторской задолженности позволяет оценить эффективность управления кредиторкой, своевременность погашения задолженности и финансовую устойчивость организации. Для этого проводятся различные аналитические расчеты, включающие средний срок погашения задолженности, оборачиваемость кредиторской задолженности, а также динамику и структуру платежей к кредиторам.

Показатели анализа кредиторской задолженности могут служить предупреждением о возможных проблемах в финансовом состоянии предприятия. Если средний срок погашения задолженности значительно превышает условия поставки товаров или услуг, это может указывать на финансовые трудности компании, например, на недостаток оборачиваемости собственных активов.

Анализ финансовых показателей кредиторской задолженности — важный инструмент для оценки управления обязательствами перед кредиторами и определения финансового здоровья предприятия. Чем выше показатели оборачиваемости кредиторской задолженности и средний срок погашения задолженности, тем эффективнее работает предприятие и тем больше у него возможностей для развития и роста.

Какие финансовые показатели помогают анализировать кредиторскую задолженность

При анализе кредиторской задолженности необходимо определить, что именно относится к кредиторке и какие показатели отражают состояние этой задолженности в отчетности. Кредиторская задолженность — это долг перед поставщиками и другими кредиторами, отражается в активе баланса и связана с процессом закупки товаров и услуг.

Для анализа кредиторской задолженности необходимо рассмотреть следующие показатели:

- Сумма задолженности поставщикам — это основной показатель, который отражает общий объем кредиторской задолженности.

- Срок погашения задолженности — определяет период, в течение которого должен быть осуществлен платеж по долгу. Указывает на эффективность управления кредиторской задолженностью и своевременность погашения.

- Доля кредиторской задолженности в общем объеме обязательств — показатель, отражающий значимость кредиторки в структуре обязательств компании. Позволяет определить, как долго предприятие может функционировать без дополнительных поставок.

- Долгосрочная и краткосрочная кредиторская задолженность — позволяет разделить задолженность поставщикам на долгосрочную (срок погашения более 12 месяцев) и краткосрочную (срок погашения до 12 месяцев), что помогает понять, какую долю кредиторской задолженности предприятие может погасить в течение ближайшего периода.

Анализ этих финансовых показателей помогает оценить состояние и управление кредиторской задолженностью, определить ее влияние на финансовые показатели предприятия и принять необходимые меры для улучшения ситуации.

Расчет показателей задолженности в бухгалтерской отчетности

Кредиторская задолженность в бухгалтерии относится к категории текущих обязательств компании и имеет важное значение при формировании финансовой отчетности. Она представляет собой сумму денежных средств или других ценностей, которую организация должна своим кредиторам.

Отражение кредиторской задолженности в отчетности происходит в разделе «Краткосрочные обязательства» баланса. Здесь указывается сумма долга и срок его погашения.

Показатели кредиторской задолженности являются важными для финансового анализа компании. Они позволяют оценить платежеспособность и финансовую устойчивость организации. Важными показателями являются:

- Срок погашения задолженности. Этот показатель позволяет оценить, насколько быстро компания гасит свои долги перед кредиторами.

- Оборачиваемость кредиторской задолженности. Этот показатель показывает, сколько раз за год организация погашает свою задолженность перед кредиторами. Чем он выше, тем лучше.

- Долгосрочность кредиторской задолженности. Этот показатель позволяет оценить, сколько процентов от общей суммы задолженности компания должна погасить в ближайшие годы.

Финансовый анализ задолженности позволяет оценить финансовое состояние компании, определить ее платежеспособность и оптимизировать управление обязательствами перед кредиторами.

Что относится к кредиторской задолженности

Кредиторская задолженность, как один из важных показателей финансовой отчетности, отражение финансовых обязательств организации перед кредиторами. Она включает в себя все финансовые обязательства компании, возникшие в результате предоставления ей кредитов или услуг без предоплаты.

В кредиторскую задолженность включаются как краткосрочные, так и долгосрочные обязательства перед поставщиками товаров или услуг, кредитными учреждениями, государственными органами и другими кредиторами.

Для анализа кредиторской задолженности важно рассмотреть не только суммы обязательств, но и сроки их погашения. Это позволяет оценить финансовую устойчивость организации и ее способность своевременно исполнить свои обязательства перед кредиторами.

Отчетность компании, включающая данные о кредиторской задолженности, является важным инструментом для финансового анализа. Используя эти показатели, аналитики и руководство предприятия могут оценить долгосрочную и краткосрочную задолженность, выявить ее динамику и принять необходимые управленческие решения для оптимизации финансового положения компании.

Типы обязательств, относящихся к кредиторской задолженности

Кредиторская задолженность, или кредиторка, – это долговые обязательства перед поставщиками и другими кредиторами. В рамках бухгалтерии задолженность отражается как пассив по отношению к организации. Отчетность и анализ показателей кредиторской задолженности являются важным инструментом для оценки финансового состояния ком

Отражение кредиторской задолженности в отчетности

Кредиторская задолженность является одним из важных показателей финансовых результатов и состояния предприятия. Она относится к категории кредиторки в бухгалтерии и включает все долги, которые предприятие имеет перед поставщиками товаров, работ и услуг.

Отражение кредиторской задолженности в отчетности предполагает проведение анализа обязательств предприятия и включение их в бухгалтерский баланс. Для этого необходимо правильно провести проводки, отразив кредиторскую задолженность в соответствующих графах баланса.

В отчетности кредиторская задолженность может быть представлена в виде таблицы, где указывается сумма обязательств перед каждым поставщиком. Также можно использовать списки или перечислить кредиторов в последовательности убывания суммы обязательств.

Анализ данных о кредиторской задолженности позволяет определить основные поставщики, с которыми предприятие сотрудничает, а также оценить финансовые обязательства и своевременность их погашения. Этот показатель также позволяет оценить текущую ликвидность предприятия и его финансовое положение.