- Коэффициент оборачиваемости оборотных средств: формула и значение

- Общая информация о коэффициенте оборачиваемости оборотных средств

- Что показывает коэффициент оборачиваемости оборотных средств

- Формула расчета коэффициента оборачиваемости оборотных средств

- Какие позиции характеризует коэффициент оборачиваемости оборотных средств

- Как рассчитывается отношение и примеры расчетов коэффициента оборачиваемости капиталов

- Чем отличается коэффициент оборачиваемости оборотных средств от других показателей эффективности

Коэффициент оборачиваемости оборотных средств – один из ключевых показателей эффективного управления работой предприятия. Этот показатель позволяет оценить, насколько эффективно используются оборотные средства компании и сколько оборотов они делают за определенный период.

Определение оборачиваемости оборотных средств заключается в том, что этот показатель показывает, сколько раз за определенный период оборачиваются оборотные средства предприятия. Чем больше значение этого показателя, тем эффективнее используются оборотные средства.

Для расчета коэффициента оборачиваемости оборотных средств можно использовать формулу: оборачиваемость = (величина оборота) / (величина оборотных средств).

Оборотные средства представляют собой денежные средства, товарные запасы и прочие активы, которые вкладываются в процесс производства и реализации товаров и услуг. Коэффициент оборачиваемости оборотных средств характеризует эффективность управления этими активами и позволяет сравнивать показатели разных предприятий.

Если коэффициент оборачиваемости оборотных средств замедляется, это может указывать на проблемы в работе предприятия. Замедление оборачиваемости может привести к увеличению дней активов, что может негативно сказаться на общей финансовой устойчивости компании.

Расчет коэффициента оборачиваемости оборотных средств позволяет оценить эффективность использования этих активов и узнать, насколько она отличается у разных предприятий. Кроме того, это показатель позволяет провести анализ работоспособности компании и выявить возможные проблемные зоны.

Примеры расчетов коэффициента оборачиваемости оборотных средств можно привести для разных сфер деятельности. Например, для розничной торговли можно рассчитать коэффициент оборачиваемости товара по формуле: оборачиваемость = (величина продаж) / (средний товарный запас). Таким образом, можно оценить, насколько быстро товары реализуются на складе и сколько раз за период оборачиваются.

Коэффициент оборачиваемости оборотных средств: формула и значение

Коэффициент оборачиваемости оборотных средств является важным показателем для оценки эффективного использования активов предприятия. Этот показатель позволяет считать, сколько раз оборотных средств было использовано за определенный период.

Формула для расчета коэффициента оборачиваемости оборотных средств выглядит следующим образом: оборачиваемость = (сумма оборота)/(средние оборотные средства). Оборот считается как отношение выручки от реализации товаров к средним оборотным средствам. Средние оборотные средства можно определить как полусумма величины оборотных средств на начало и конец периода.

Норма этого показателя может сильно отличаться в зависимости от отрасли и размеров предприятия. Для анализа оборачиваемости следует сравнивать ее значения разных периодов или средние значения отрасли. Чем выше коэффициент оборачиваемости, тем более эффективно используются оборотные средства предприятия.

Коэффициент оборачиваемости оборотных средств позволяет оценить, насколько быстро предприятие перерабатывает свои оборотные средства в денежный оборот. Более высокая оборачиваемость свидетельствует о более эффективном использовании имущества и более оздоровленном долгосрочном финансовом положении предприятия.

Общая информация о коэффициенте оборачиваемости оборотных средств

Коэффициент оборачиваемости оборотных средств — это показатель, который используется для оценки эффективности использования оборотных средств предприятия. Он позволяет определить, сколько раз оборотные средства (товары, материалы, дебиторская задолженность) обращаются за определенный период.

Формула расчета коэффициента оборачиваемости оборотных средств:

Коэффициент оборачиваемости оборотных средств = Выручка / Оборотные средства

Данный показатель позволяет сравнивать эффективность использования оборотных средств разных предприятий и анализировать, насколько быстро предприятие оборачивает свои оборотные средства.

Какие позиции характеризует коэффициент оборачиваемости оборотных средств? Он отражает, какая часть оборотных средств преобразуется в выручку и позволяет оценить эффективность использования имущества предприятия.

Норма коэффициента оборачиваемости оборотных средств отличается в зависимости от отрасли и конкретного предприятия. Чем выше коэффициент, тем более эффективным считается использование оборотных средств.

Замедление активов в днях — это показатель, который позволяет определить, сколько дней занимает оборачиваемость оборотных средств. Чем меньше значение этого показателя, тем быстрее оборачиваются оборотные средства.

Расчет коэффициента оборачиваемости оборотных средств осуществляется с помощью данных бухгалтерского баланса предприятия.

Оборотные средства предприятия могут включать в себя товары, материалы, дебиторскую задолженность и другие активы, которые быстро преобразуются в выручку.

Значение коэффициента оборачиваемости оборотных средств может использоваться для анализа финансового состояния предприятия, определения эффективности использования оборотных средств и планирования дальнейших действий.

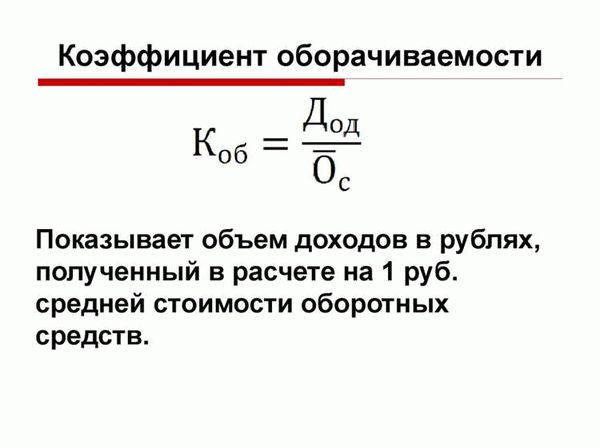

Что показывает коэффициент оборачиваемости оборотных средств

Коэффициент оборачиваемости оборотных средств является одним из важных показателей, используемых в анализе финансового состояния предприятия. Он позволяет определить эффективность использования оборотных активов компании, то есть тех активов, которые постоянно участвуют в ее текущих операциях.

Формула расчета коэффициента оборачиваемости оборотных средств является отношением оборота оборотных активов к среднему уровню оборотных активов за период:

Коэффициент оборачиваемости оборотных средств = Оборот оборотных активов / Средний уровень оборотных активов

Этот показатель позволяет оценить, насколько быстро предприятие смогло превратить свои оборотные активы в денежные средства и занять их в новых операциях. Чем выше коэффициент оборачиваемости оборотных средств, тем эффективнее используются активы, и наоборот.

Коэффициент оборачиваемости оборотных средств варьируется в разных отраслях и зависит от многих факторов, таких как тип предприятия, особенности его деятельности и внутренние процессы. Поэтому важно сравнивать показатель с нормой для конкретной отрасли или с предыдущими периодами предприятия для анализа его динамики и эффективности.

Формула расчета коэффициента оборачиваемости оборотных средств

Коэффициент оборачиваемости оборотных средств является одним из ключевых показателей, используемых для оценки эффективности использования имущества предприятия. Этот показатель позволяет считать, сколько раз оборачивается оборотные средства за период времени и отражает эффективность их использования.

Формула расчета коэффициента оборачиваемости оборотных средств основана на сравнении среднегодовой стоимости товара или оборотных активов с общей суммой оборота:

Коэффициент оборачиваемости оборотных средств = Сумма оборота / Среднегодовая стоимость товара или оборотных активов

Для расчета среднегодовой стоимости товара или оборотных активов необходимо учитывать данные за начало и конец периода.

Использование данной формулы позволяет получить оценку эффективности использования оборотных средств предприятия. Чем выше значение коэффициента оборачиваемости оборотных средств, тем более эффективно используются активы. Это может свидетельствовать о хорошей организации процессов управления оборотными средствами и о высокой активность предприятия. Сравнение полученного показателя с нормативными значениями или данными за предыдущий период позволяет провести анализ и оценить динамику эффективности использования оборотных средств.

Таким образом, формула расчета коэффициента оборачиваемости оборотных средств является инструментом для анализа эффективности использования имущества предприятия и может быть полезной для оценки финансового состояния предприятий различных отраслей.

Какие позиции характеризует коэффициент оборачиваемости оборотных средств

Коэффициент оборачиваемости оборотных средств — это показатель эффективности использования оборотных средств предприятия. Он позволяет оценить, как быстро и эффективно предприятие превращает свои оборотные средства в выручку. Коэффициент оборачиваемости оборотных средств может быть рассчитан с помощью следующей формулы:

Коэффициент оборачиваемости оборотных средств = (выручка за период / среднегодовая стоимость оборотных средств) * 365

Таким образом, данная формула позволяет определить, сколько дней требуется предприятию для отработки своих оборотных средств.

Коэффициент оборачиваемости оборотных средств характеризует такие позиции, как выручка за период и среднегодовая стоимость оборотных средств. Выручка за период показывает, насколько успешно предприятие реализует свой товар или услугу и приносит доход. Среднегодовая стоимость оборотных средств включает в себя запасы товаров, дебиторскую задолженность и денежные средства.

Определение нормы данного показателя зависит от отрасли и особенностей предприятия. Чем выше коэффициент оборачиваемости оборотных средств, тем эффективнее и быстрее предприятие преобразует свои оборотные средства в выручку. При сравнении коэффициента оборачиваемости оборотных средств с данным показателем в предыдущих периодах или с нормативным значением для отрасли можно провести анализ эффективности использования оборотных средств.

Зачем проводить анализ оборачиваемости оборотных средств? Этот показатель помогает определить, насколько эффективно предприятие использует свои оборотные средства. Если оборачиваемость оборотных средств существенно замедляется, это может указывать на проблемы с дебиторской задолженностью, запасами товаров или эффективностью управления денежными средствами.

Расчет и оценка коэффициента оборачиваемости оборотных средств помогает выявить потенциальные проблемы и найти пути их решения. Это важный инструмент для эффективного управления предприятием и оптимизации использования его ресурсов.

Как рассчитывается отношение и примеры расчетов коэффициента оборачиваемости капиталов

Коэффициент оборачиваемости капиталов — это показатель, который позволяет оценить эффективность использования капитала предприятия в процессе оборота средств. Он является одним из важных показателей для анализа финансового состояния и деятельности предприятия.

Формула для расчета коэффициента оборачиваемости капиталов выглядит следующим образом:

| Коэффициент оборачиваемости капиталов | = | Среднегодовая выручка | / | Среднегодовая сумма капиталов |

Для расчета значения показателя необходимо определить среднегодовую выручку и среднегодовую сумму капиталов. После чего, поделив выручку на сумму капиталов, получим коэффициент оборачиваемости капиталов.

Примеры расчетов коэффициента оборачиваемости капиталов могут быть полезны для понимания его значения и применения в практике:

- Предприятие «А» имеет среднегодовую выручку в размере 1 млн. рублей и среднегодовую сумму капиталов — 500 тыс. рублей. Расчет коэффициента оборачиваемости капиталов: 1 000 000 / 500 000 = 2.

- Предприятие «Б» среднегодовая выручка составляет 5 млн. рублей, а среднегодовая сумма капиталов — 2 млн. рублей. Расчет коэффициента оборачиваемости капиталов: 5 000 000 / 2 000 000 = 2.5.

Полученные значения коэффициента оборачиваемости капиталов позволяют сравнивать эффективность использования капитала разных предприятий. Норма показателя может отличаться в зависимости от отрасли и размера предприятия. Чем выше значение коэффициента оборачиваемости капиталов, тем эффективнее используется капитал и возвращается оборотными средствами. Замедление активов в днях, то есть увеличение периода оборачиваемости, может свидетельствовать о проблемах в управлении оборотными средствами и низкой эффективности использования капитала.

Чем отличается коэффициент оборачиваемости оборотных средств от других показателей эффективности

Коэффициент оборачиваемости оборотных средств – это один из ключевых показателей эффективности предприятия. Он позволяет оценить, насколько эффективно используются оборотные средства, необходимые для поддержания операционной деятельности.

Отличительной чертой коэффициента оборачиваемости оборотных средств является его формула расчета, которая учитывает два основных параметра: средний объем оборотных средств и выручку от реализации товара или услуг. Таким образом, формула коэффициента оборачиваемости оборотных средств выглядит следующим образом: оборотные средства / выручка * 365 (для расчета в днях).

Коэффициент оборачиваемости оборотных средств позволяет производить анализ эффективности использования имущества и активов предприятия. Он позволяет сравнивать эффективность работы разных предприятий и определить, насколько быстро им удается оборачивать средства в процессе производства и реализации товара. Кроме того, этот показатель позволяет определить норму оборота оборотных средств в конкретной отрасли.

Отличие коэффициента оборачиваемости оборотных средств от других показателей эффективности заключается в том, что он фокусируется исключительно на оборотных средствах. В то время как, например, рентабельность показывает доходность предприятия в целом, коэффициент оборачиваемости оборотных средств изучает только эффективность использования оборотных средств.

Важно отметить, что низкая оборачиваемость оборотных средств может свидетельствовать о медленной работе предприятия и замедлении активов в днях. Поэтому для эффективного анализа и оценки предприятия необходимо рассчитывать и сравнивать не только коэффициент оборачиваемости оборотных средств, но и другие показатели эффективности.