- Коэффициент обеспеченности материальных запасов собственными средствами: анализ и значимость

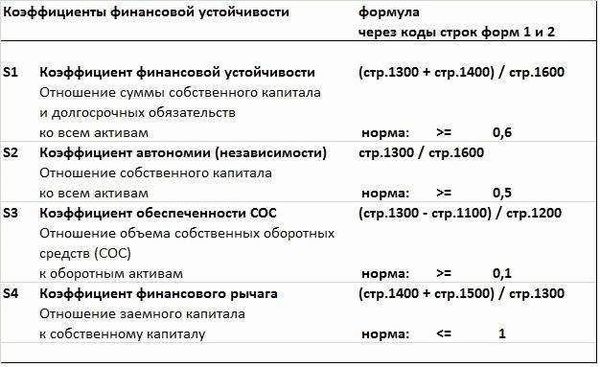

- Коэффициент автономии: нормативное значение и экономический смысл

- Коэффициент покрытия процентов: формула расчета и его значение

- Коэффициент отношения долга к EBITDA: интерпретация и практическое применение

- Коэффициент финансового рычага (левериджа): сущность и факторы влияния

- Средние статистические значения коэффициента обеспеченности материальных запасов собственными средствами для предприятий РФ по формуле 1

- Коэффициент обеспеченности материальных запасов собственными средствами: анализ и показательность

- Анализ финансовой устойчивости через коэффициент обеспеченности материальных запасов

В рамках анализа финансовой устойчивости предприятий, одним из важных показателей является коэффициент обеспеченности материальных запасов собственными средствами. Этот показатель отражает, насколько предприятие может покрыть свои текущие оборотные активы материальными запасами, финансируемыми собственными средствами.

Коэффициент обеспеченности материальных запасов собственными средствами имеет нормативное значение, которое зависит от отрасли и экономического состояния страны. В РФ средние значения этого показателя в разных отраслях колеблются в диапазоне от 0,5 до 1*. Это означает, что средний показатель обеспеченности материальных запасов собственными средствами составляет от 50% до 100%.

Расчет коэффициента обеспеченности материальных запасов собственными средствами производится по формуле:

Косос = (средства оборотные материальные) / (собственные средства)

Этот показатель показывает, сколько собственных средств приходится на одну единицу оборотных материальных запасов и характеризует финансовую устойчивость предприятия. Значения этого показателя можно использовать для статистического анализа и сравнения средних значений по отрасли, что позволяет оценить финансовые возможности предприятия и его эффективность в управлении оборотными активами.

Познакомившись с коэффициентом обеспеченности материальных запасов собственными средствами и его расчетной формулой, можно выявить факторы, влияющие на состояние этого показателя и принять меры по его улучшению. При анализе финансовой устойчивости предприятия необходимо учитывать как значение самого коэффициента, так и его динамику по годам.

Коэффициент обеспеченности материальных запасов собственными средствами: анализ и значимость

Коэффициент обеспеченности материальных запасов собственными средствами является одним из важных показателей финансового анализа предприятий. Он позволяет оценить степень финансовой устойчивости и независимости предприятия от внешних источников финансирования. Расчет этого коэффициента основан на формуле:

Коэффициент обеспеченности материальных запасов собственными средствами = (Материальные запасы / Косос) * 100%

Где Косос — средства оборотного капитала собственные (собственные средства).

Значение коэффициента обеспеченности материальных запасов собственными средствами показывает, насколько предприятие способно покрыть свои материальные запасы за счет собственных средств. Чем выше значение коэффициента, тем больше у предприятия финансовая устойчивость и независимость от внешних источников финансирования.

Важно также провести анализ коэффициента обеспеченности материальных запасов собственными средствами по годам и сравнить его значения с нормативными и статистическими данными по аналогичным предприятиям в отрасли. Это позволит определить, насколько предприятие эффективно управляет своими материальными запасами и обеспечивает их собственными средствами.

В смысле экономического анализа и управления предприятием коэффициент обеспеченности материальных запасов собственными средствами играет важную роль. Он помогает в оценке эффективности использования собственных средств и контроле над составом оборотных активов. Кроме того, данный коэффициент может быть использован для принятия оперативных решений по снижению излишних запасов или обеспечению более высокого уровня материальных запасов при достаточной финансовой устойчивости предприятия.

Таким образом, анализ и значимость коэффициента обеспеченности материальных запасов собственными средствами лежит в плоскости финансовой стабильности и эффективности деятельности предприятия. Оценка этого показателя позволяет принять меры по оптимизации использования собственных средств и повысить устойчивость предприятия в условиях рыночной экономики РФ.

Коэффициент автономии: нормативное значение и экономический смысл

Коэффициент автономии является одним из ключевых показателей финансовой устойчивости предприятий. Он позволяет оценить долю собственных средств в общей структуре материальных запасов предприятия и показывает степень зависимости от внешнего финансирования.

Формула расчета коэффициента автономии представляет собой отношение собственных оборотных средств к материальным запасам и выражается следующим образом:

- Кавт = (Собственные оборотные средства / Материальные запасы) * 100%

Нормативное значение коэффициента автономии может быть определено на основе статистических данных и опыта анализа предприятий. Обычно, значение коэффициента автономии в диапазоне от 50% до 70% считается достаточно удовлетворительным.

Экономический смысл коэффициента автономии заключается в том, что он показывает, насколько предприятие обладает достаточной собственной финансовой базой для обеспечения текущих материальных запасов. Чем выше значение коэффициента автономии, тем менее зависимо предприятие от внешнего финансирования и более устойчиво его финансовое положение.

Коэффициент покрытия процентов: формула расчета и его значение

Коэффициент покрытия процентов является одним из ключевых показателей финансовой устойчивости предприятий. Он показывает, насколько процентов процентные платежи покрываются собственными средствами предприятия.

Формула расчета коэффициента покрытия процентов выглядит следующим образом:

Кпокр = (Прибыль до вычета процентов и налогов + Проценты по займам) / Проценты по займам

Данный показатель имеет нормативное значение и регулируется Государственным комитетом Российской Федерации по статистике.

Значение коэффициента покрытия процентов показывает, насколько предприятие способно покрыть процентные платежи из собственных средств. Идеальным результатом является значение коэффициента равное или большее 1, что означает, что предприятие способно покрыть все процентные платежи собственными средствами.

Если значение коэффициента покрытия процентов меньше 1, это указывает на финансовые проблемы и неспособность предприятия справиться с процентными платежами из собственных средств. В таком случае, предприятие может быть вынуждено брать дополнительные займы или искать иные источники финансирования.

Коэффициент отношения долга к EBITDA: интерпретация и практическое применение

Коэффициент отношения долга к EBITDA является одним из ключевых показателей для анализа финансовой устойчивости предприятий. Он позволяет определить, в какой степени долг обеспечивается прибылью, полученной до уплаты налогов и процентов.

Состав и значение показателя определяются формулой: Косос = (Долг/EBITDA) х 100%. Долг включает в себя все обязательства предприятия перед кредиторами, а EBITDA представляет собой прибыль до вычета процентов, налогов, амортизации и отчетных изменений.

Показатель обеспеченности долга собственными средствами имеет следующую интерпретацию: если значение коэффициента отношения долга к EBITDA больше 100%, то долг у предприятия больше, чем прибыль, и это может свидетельствовать о проблемах с ликвидностью и платежеспособностью. Если значение показателя меньше 100%, то долг покрывается прибылью, что говорит о финансовой устойчивости предприятия.

Анализ коэффициента отношения долга к EBITDA позволяет определить средние и статистические значения показателя в различных отраслях и по годам. Полученные результаты можно сравнить с нормативным значением и использовать для оценки финансового положения и возможностей предприятия. Кроме того, данный коэффициент может быть использован в рейтинговых моделях и системах скоринга при рассмотрении кредитных заявок и принятии решения о предоставлении кредита.

Коэффициент финансового рычага (левериджа): сущность и факторы влияния

Коэффициент финансового рычага (левериджа) является одним из основных показателей, используемых для анализа финансовой устойчивости предприятий. Он показывает, насколько предприятие использует собственные средства для финансирования своей деятельности по сравнению с заемными средствами.

Коэффициент финансового рычага рассчитывается по формуле:

Косос = Сумма собственных средств / Сумма заемных средств

Этот экономический коэффициент имеет нормативное значение и позволяет определить, насколько предприятие зависит от заемных средств для финансирования своих операций. Он также показывает, на сколько рискована финансовая позиция предприятия и его способность выплачивать проценты по займам.

Коэффициент финансового рычага может иметь различное значение в зависимости от отрасли и размеров предприятия. Статистические данные показывают, что значения этого показателя чаще всего находятся в диапазоне от 1 до 5. Значение коэффициента выше 5 указывает на высокий уровень финансового риска и зависимости от заемных средств.

Факторы, влияющие на значения коэффициента финансового рычага, могут быть различными. Важным фактором является состав материальных запасов предприятия, так как их стоимость может быть существенной и требовать дополнительных финансовых ресурсов для обновления и поддержания. Также влияние на коэффициент финансового рычага оказывает уровень оборотных средств и уровень заемного финансирования.

Расчет и анализ коэффициента финансового рычага позволяет определить финансовую устойчивость предприятия и его способность справиться с финансовыми трудностями. Этот показатель является важной информацией для принятия решений о финансовом положении и перспективах предприятия.

Средние статистические значения коэффициента обеспеченности материальных запасов собственными средствами для предприятий РФ по формуле 1

Коэффициент обеспеченности материальных запасов собственными средствами — это финансовый показатель, который позволяет оценить устойчивость и финансовую составляющую предприятия. Расчет коэффициента осуществляется по формуле 1*, которая показывает, в какой степени материальные запасы оборотных средств обеспечиваются собственными средствами.

Анализ средних статистических значений коэффициента по годам для предприятий РФ позволяет определить среднее значение данного показателя и выявить его динамику. Значение коэффициента обеспеченности материальных запасов собственными средствами будет различаться в зависимости от отрасли и экономического состояния предприятия.

Смысл значения коэффициента обеспеченности материальных запасов собственными средствами в том, что он показывает, насколько предприятие может полагаться на свои собственные ресурсы при формировании материальных запасов. Чем выше значение коэффициента, тем более финансово устойчиво предприятие и возможность взять кредит со стороны становится менее актуальной.

Средние статистические значения коэффициента обеспеченности материальных запасов собственными средствами для предприятий РФ по формуле 1* показывают, что предприятия в среднем обеспечивают около 70% материальных запасов собственными средствами. Это означает, что около 70% оборотных средств используется для формирования материальных запасов, а остальная часть может быть покрыта за счет кредитов или других источников финансирования.

Однако стоит учитывать, что нормативное значение коэффициента обеспеченности материальных запасов собственными средствами может отличаться для разных отраслей и зависит от экономической ситуации. Поэтому при использовании данного показателя необходимо проводить детальный анализ конкретного предприятия и учитывать специфику отрасли.

Формула 1*:

Косос = (Оборачиваемость материальных запасов × Себестоимость продукции) / (Среднемесячные материальные запасы)

Коэффициент обеспеченности материальных запасов собственными средствами: анализ и показательность

Коэффициент обеспеченности материальных запасов собственными средствами является важным показателем финансовой устойчивости предприятий. Он позволяет оценить, в какой мере компания может покрыть свои обязательства по материальной базе с использованием собственных средств.

Анализ коэффициента обеспеченности материальных запасов собственными средствами проводится с помощью статистических данных, отражающих финансовое состояние предприятия в различные годы. Для расчета этого показателя применяется формула: Косос = (Запасы + NFA) / Итог активов, где Запасы — средства, затраченные на приобретение материалов и товаров в процессе производства; NFA — средства, вложенные в долгосрочный актив, который не может быть ликвидирован; Итог активов — оборотные и аналогичные им активы предприятия.

Значение коэффициента обеспеченности материальных запасов собственными средствами может быть различным для разных предприятий и в разные годы. Нормативное значение этого показателя определено для каждой страны и отрасли экономики. В РФ для большинства отраслей значение коэффициента должно быть не менее 1*. Однако, для более точного анализа необходимо учитывать и средние значения показателя для отрасли и сравнивать его значения между годами.

Коэффициент обеспеченности материальных запасов собственными средствами показывает место и смысл материальных запасов в экономическом составе предприятия. Высокое значение этого показателя говорит о том, что предприятие может обеспечить свои материальные потребности и в то же время имеет низкий финансовый рычаг, что делает его более устойчивым к финансовым рискам. Низкое значение коэффициента может указывать на неэффективное использование материальных запасов и высокую зависимость предприятия от внешних источников финансирования.

Анализ финансовой устойчивости через коэффициент обеспеченности материальных запасов

Коэффициент обеспеченности материальных запасов собственными средствами является одним из важных показателей для анализа финансовой устойчивости предприятий. Данный коэффициент позволяет оценить, насколько предприятие обеспечивает свои материальные запасы собственными средствами.

Формула расчета коэффициента обеспеченности материальных запасов собственными средствами (Косос) выглядит следующим образом:

Косос = средства предприятия / запасы предприятия

Значение коэффициента обеспеченности материальных запасов собственными средствами показывает, насколько предприятие может обеспечить свои материальные запасы без зависимости от внешних источников финансирования. Нормативное значение данного показателя может быть определено на основе статистических данных и анализа средних значений для отрасли или региона.

Коэффициент обеспеченности материальных запасов собственными средствами также может использоваться в связке с другими показателями финансовой устойчивости, такими как коэффициент автономии, коэффициент покрытия процентов и коэффициент отношения долга к EBITDA. Эти показатели позволяют провести более полный анализ финансовой устойчивости предприятия.

Анализ и расчет коэффициента обеспеченности материальных запасов собственными средствами помогает оценить, насколько предприятие является устойчивым в экономическом плане. Этот коэффициент отражает финансовую независимость предприятия и его способность обеспечить свою эффективную деятельность без зависимости от внешних источников финансирования.