- Понимание роли брачного договора в ипотечном кредитовании

- Защита от непредвиденных обстоятельств

- Юридическая помощь и экспертное мнение

- Основные аспекты включения ипотечной собственности в брачный договор

- Ответственность по долгам

- Собственность и капитал

- Как получить одобрение банка на брачный договор по ипотеке

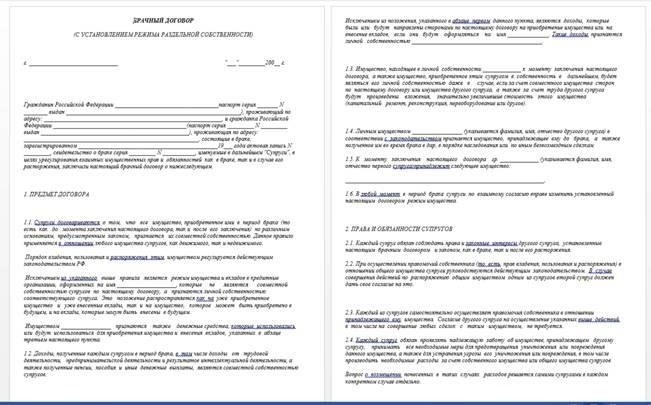

- Шаги по изменению права собственности на заложенную недвижимость без смены созаемщиков

- Изменение порядка совместного владения недвижимостью с непогашенным кредитом может повлечь за собой значительные риски. Супруги должны понимать, что любое, даже незначительное, изменение может повлиять на их финансовые обязательства и права собственности. Чтобы избежать непредвиденных последствий, рекомендуется проконсультироваться с такими специалистами, как юрист по недвижимости или ипотечный консультант.

- При составлении брачного контракта в контексте ипотеки одним из ключевых моментов является согласование его условий с политикой кредитора. Включение недвижимости в состав имущества супругов может повлиять как на ипотечный договор, так и на права собственности каждого из супругов. Ниже перечислены шаги, которые необходимо предпринять, чтобы обеспечить соответствие условиям кредитора:

- В некоторых случаях может потребоваться согласовать условия брачного контракта непосредственно с кредитором, чтобы обе стороны были защищены. Обсуждение этого аспекта с вашим адвокатом и поставщиком ипотечного кредита позволит получить ответы на конкретные вопросы, касающиеся политики кредитора в отношении совместного имущества и совместной ответственности.

Вступая в брак, супруги должны учитывать последствия владения имуществом, особенно когда речь идет о совместных финансовых обязательствах, таких как кредит на покупку жилья. Если один или оба супруга берут ипотечный кредит, очень важно установить четкие условия владения и ответственности. Юридический документ, определяющий порядок раздела имущества в случае расторжения брака, поможет предотвратить будущие споры и обеспечит душевное спокойствие.

Как владелец имущества, независимо от того, являетесь ли вы единственным заемщиком или в договоре указаны оба супруга, важно определить права и обязанности каждой из сторон. В случае развода или раздельного проживания супругов без четких правил определение прав собственности на ипотеку и имущество может превратиться в судебную тяжбу. Во многих случаях супруги считаются совладельцами любого имущества, приобретенного за годы брака, даже если один из них не является основным заемщиком.

Обычно совместные заемщики или созаемщики берут на себя общую ответственность за жилищный кредит. Однако, если не оговорить этот момент в юридическом соглашении, могут возникнуть споры о том, как разделить имущество или кто из супругов станет собственником. Имейте в виду, что ипотека может иметь долгосрочные последствия, особенно в тех случаях, когда стоимость недвижимости меняется со временем или супруги хотят разделить имущество на более позднем этапе.

Создание специального соглашения, в котором заранее оговариваются условия развода и раздела имущества, гарантирует, что оба супруга знают о своих правах и обязанностях. Это может быть особенно актуально, если существуют различия в финансовом вкладе каждой из сторон или если один из супругов привнес в брак имущество или активы, которые должны оставаться защищенными от ипотечного долга. Старайтесь не оставлять эти условия открытыми для толкования; четко определите их, чтобы избежать недоразумений в дальнейшем.

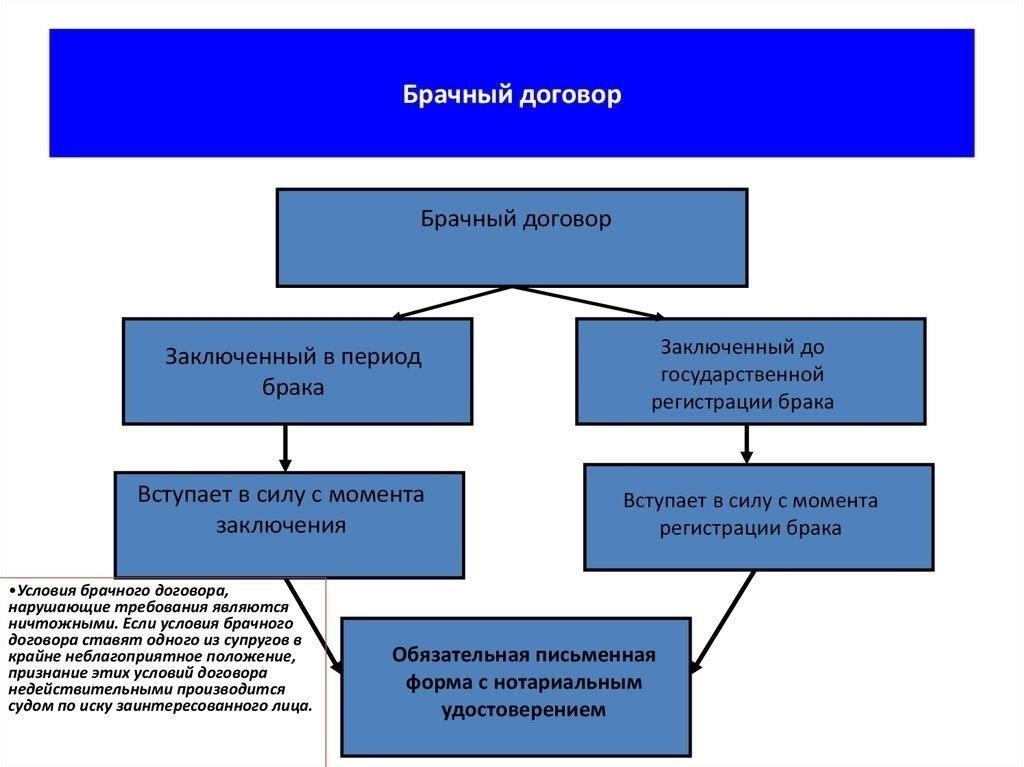

Понимание роли брачного договора в ипотечном кредитовании

Когда супруги решают разделить право собственности на недвижимость, наличие брачного документа может прояснить их права и обязанности в отношении дома и ипотеки. Такой договор особенно полезен, если недвижимость была приобретена по совместной ипотеке. В нем прописано, как распределяются права собственности и обязанности, что защищает обе стороны в случае расставания или непредвиденных обстоятельств. Это особенно важно в тех случаях, когда финансовое положение одного из супругов отличается от финансового положения другого, так как может предотвратить возможные конфликты в будущем.

Защита от непредвиденных обстоятельств

Без правильно составленного соглашения один из супругов может непреднамеренно стать ответственным за большую долю ипотечных платежей или сопутствующих расходов. Если один из партнеров несет полную ответственность за ипотеку, другому все равно придется внести свой вклад, особенно если его имя фигурирует в кредитном договоре. Четкий договор гарантирует, что обе стороны понимают свои финансовые обязанности. Также важно понимать, что в брачном контракте может быть прописан процесс продажи имущества, если обе стороны согласны на это, или в случае смерти одного из партнеров.

Юридическая помощь и экспертное мнение

Эксперты в области права, такие как адвокаты по недвижимости или специалисты по семейному праву, могут дать бесценный совет при составлении этих документов. Благодаря их знаниям соглашение будет соответствовать местным нормам и требованиям банка. Юрист также может помочь обеспечить четкость условий договора, предотвратив любые будущие судебные споры. В случаях, когда пара планирует совместно инвестировать в недвижимость, юридическое соглашение может определить порядок управления активами и обязательствами, устраняя возможные разногласия по поводу разделения собственности.

В заключение следует отметить, что наличие такого документа может предотвратить недоразумения и прояснить права, обязанности и ожидания каждого из супругов в отношении владения имуществом и ипотечных обязательств. Консультация с юристом и привлечение специалистов по ипотечному кредитованию могут гарантировать, что соглашение будет оформлено надлежащим образом и будет соответствовать всем юридическим нормам.

Основные аспекты включения ипотечной собственности в брачный договор

Важно оговорить, как будет распоряжаться имуществом, связанным с ипотекой, в случае раздельного проживания или развода. В соглашении должно быть указано, останется ли имущество в единоличной собственности одного из супругов или будет разделено, особенно в случаях, когда в ипотеке участвуют обе стороны как созаемщики. Обязательно оговорите разделение прав собственности, ответственность за долги и порядок выполнения оставшихся обязательств перед кредитором.

Ответственность по долгам

Одним из основных элементов, который должен быть четко определен, является распределение ответственности по ипотечному долгу. Если ипотека была получена совместно, ответственность за непогашенный долг могут нести обе стороны, независимо от того, кто остался в собственности. Оговорка должна прояснить, как будут разделены долги в случае развода, чтобы впоследствии не было никаких сюрпризов, особенно при общении с банком или кредитором.

Собственность и капитал

Капитал, накопленный в имуществе за время брака, может быть разделен между супругами. Однако при этом необходимо указать, должен ли капитал считаться совместной собственностью или исключительным активом одного человека. Если один из супругов несет полную ответственность за выплаты по ипотеке, в соглашении можно указать, что он сохраняет полную собственность, в то время как другой супруг может отказаться от любых претензий на имущество.

Кроме того, если недвижимость досталась по наследству, следует оговорить, остается ли она свободной от раздела, особенно если ипотека была взята на унаследованное жилье. Юристы советуют четко оговаривать подобные детали, чтобы избежать споров в будущем.

Наконец, если недвижимость будет продана, следует четко оговорить распределение вырученных средств, указав, будет ли она разделена поровну или одна из сторон получит большую долю в зависимости от своего вклада в ипотеку или содержание недвижимости.

Как получить одобрение банка на брачный договор по ипотеке

Чтобы получить одобрение банка на брачный договор, связанный с недвижимостью, прежде всего необходимо убедиться, что условия договора соответствуют требованиям банка. Если договор касается покупки недвижимости, например квартиры, кредитор должен изучить документ, чтобы убедиться, что он не противоречит условиям ипотеки. Ключевым фактором для одобрения является то, поддерживает ли договор целостность кредита и защищает ли он интересы обеих сторон, не вступая в конфликт с условиями ипотеки.

Обратитесь к юристу, специализирующемуся на семейном и имущественном праве, чтобы правильно составить соглашение. Они подгонят документ под конкретные условия, выдвигаемые ипотечным кредитором, и обеспечат соответствие положений юридической структуре ипотечного договора. Кроме того, банки обычно требуют, чтобы все пункты, касающиеся раздела имущества и долговых обязательств, были четко прописаны, особенно если одна из сторон берет кредит или берет на себя ответственность за имущество.

Следующий шаг — предоставить брачный документ банку или его юридическому отделу. Они оценят, нужны ли какие-либо изменения, чтобы соглашение не ущемляло прав кредитора и не влияло на условия ипотеки. Банк также может потребовать доказательства того, что обе стороны получили юридическую консультацию, подтверждающую, что они заключили соглашение добровольно и с полным пониманием его последствий. Часто требуется нотариально заверенное соглашение, чтобы убедиться, что договор имеет юридическую силу и может быть применен в суде.

После того как юридическая служба кредитора изучит документ, она либо одобрит условия, либо попросит внести изменения. Крайне важно оперативно решить все вопросы, чтобы избежать задержек в процессе одобрения ипотеки. Если соглашение предполагает изменение формы собственности, например, передачу доли в квартире или ответственности по ипотеке, может потребоваться дополнительная документация от обеих сторон и заявление от банка-кредитора, подтверждающее их согласие на внесение изменений.

В заключение следует отметить, что ключевым моментом в получении одобрения банка является обеспечение соответствия брачного документа требованиям банка и защита интересов всех сторон. Проконсультируйтесь с юристами, специализирующимися на ипотеке и семейном праве, чтобы убедиться, что брачный документ составлен правильно и соответствует как юридическим нормам, так и ожиданиям банка.

Шаги по изменению права собственности на заложенную недвижимость без смены созаемщиков

Чтобы изменить право собственности на недвижимость, находящуюся в ипотеке, не меняя созаемщиков, выполните следующие действия:

- Проконсультируйтесь с юристом: Важно обратиться за помощью к адвокату, специализирующемуся на семейном праве. Он сможет провести вас через весь процесс, гарантируя, что любые изменения будут соответствовать закону и защищать интересы обеих сторон.

- Изучите ипотечный договор: обратитесь в банк, выдавший кредит, и узнайте, какие требования предъявляются к изменению права собственности. Некоторые финансовые учреждения могут потребовать одобрения или наложить ограничения на передачу прав собственности в течение срока действия ипотечного кредита.

- Правовые последствия изменения права собственности в ипотечном договореЕсли вы хотите передать право собственности на недвижимость или изменить имя в ипотечном договоре, необходимо получить одобрение кредитора. Этот процесс может включать оценку вашей способности выполнять финансовые обязательства в соответствии с текущими условиями кредита. Если один из супругов или созаемщиков решит передать право собственности, это может изменить условия ипотеки и повлиять на раздел имущества в случае развода или раздельного проживания.

- Согласно закону, любое изменение права собственности должно быть отражено в юридических документах, включая пересмотренный акт и, возможно, новый кредитный договор. Согласие ипотечного кредитора имеет решающее значение, поскольку изменение права собственности без его одобрения может привести к нарушению договора и потенциальным судебным штрафам. Если банк или кредитор согласятся на изменение, они могут потребовать повторной оценки кредитоспособности, доходов и других факторов, чтобы убедиться, что новый заемщик (заемщики) сможет выполнять обязательства по существующим условиям кредита.

- Супругам, участвующим в этом процессе, рекомендуется тщательно пересмотреть брачный или супружеский договор перед внесением изменений, чтобы убедиться, что раздел имущества и другие права четко определены. Изменение порядка владения имуществом может существенно повлиять на финансовые обязанности каждой из сторон и потребовать пересмотра условий соглашения о разводе или планирования наследства. В таких случаях заинтересованные стороны могут рассмотреть возможность составления новых договоров для защиты своих интересов.

- Если изменение предполагает исключение из ипотеки супруга или созаемщика, это также может повлиять на их права на недвижимость. Важно оценить любые долгосрочные последствия, в том числе то, как это может повлиять на их финансовую стабильность или кредитную историю. Кроме того, кредитор может потребовать гарантию или обновленный финансовый отчет от оставшихся заемщиков, чтобы обеспечить соблюдение условий кредита.

- Чтобы приступить к смене собственника недвижимости, соглашение с банком должно соответствовать условиям, изложенным в первоначальном ипотечном договоре. Без этих изменений кредитор может отказать в модификации кредита или наложить штрафные санкции. Оба супруга или созаемщика должны быть полностью осведомлены о своих правах и обязанностях, прежде чем приступать к этому процессу.

Потенциальные риски изменения условий совместного владения заложенным жильем

Изменение порядка совместного владения недвижимостью с непогашенным кредитом может повлечь за собой значительные риски. Супруги должны понимать, что любое, даже незначительное, изменение может повлиять на их финансовые обязательства и права собственности. Чтобы избежать непредвиденных последствий, рекомендуется проконсультироваться с такими специалистами, как юрист по недвижимости или ипотечный консультант.

Во-первых, изменение условий совместного владения может привести к переоценке условий ипотеки. Если один из супругов будет исключен из кредита, кредитор может потребовать от оставшегося заемщика взять на себя всю ответственность за непогашенный остаток, что потенциально увеличит его финансовое бремя. Кроме того, кредитор может потребовать переоценки стоимости недвижимости, что может повлиять на процентную ставку по ипотеке или график платежей.

Еще одна проблема — возможность возникновения споров о наследстве. Если один из супругов откажется от права собственности или изменит свою долю, это может осложнить будущие наследственные дела, особенно если недвижимость переходит к наследникам. Если изменения не будут правильно задокументированы, оставшиеся в живых члены семьи могут столкнуться с юридическими проблемами в отношении законного права собственности или притязаний на имущество.

Также важно учитывать, как изменения в совместном владении могут повлиять на способность обеих сторон управлять ипотекой. Например, если имя одного из супругов удалено из титула, он может больше не иметь права голоса при принятии важных решений, касающихся недвижимости. Это может повлиять как на управление домом, так и на контроль над ним, что впоследствии может привести к разногласиям.

Чтобы избежать возможных подводных камней, супруги должны убедиться, что любые изменения в праве собственности надлежащим образом оформлены и согласованы обеими сторонами. Это включает в себя получение необходимого юридического согласия и обеспечение того, чтобы любые изменения соответствовали требованиям ипотечного кредитора. Правильное юридическое сопровождение и четкая коммуникация помогут минимизировать эти риски и защитить интересы обеих сторон.

Переговоры с кредиторами: Согласование брачного договора с политикой банка

При составлении брачного контракта в контексте ипотеки одним из ключевых моментов является согласование его условий с политикой кредитора. Включение недвижимости в состав имущества супругов может повлиять как на ипотечный договор, так и на права собственности каждого из супругов. Ниже перечислены шаги, которые необходимо предпринять, чтобы обеспечить соответствие условиям кредитора:

Проконсультируйтесь с юристами, в частности с адвокатами по недвижимости, которые имеют опыт в семейном праве и имущественных вопросах. Они помогут составить документ, который будет точно отражать намерения каждого из супругов и одновременно обеспечивать соблюдение требований кредитора.

Поймите, что банки обычно требуют, чтобы оба супруга подписывали документы по ипотеке, если оба указаны в качестве совладельцев. Поэтому важно, чтобы брачный контракт прояснял структуру собственности и решал любые потенциальные конфликты, связанные с претензиями супругов на имущество во время брака.

Если ипотека связана с имуществом, находящимся в совместной собственности, например квартирой, в брачном контракте должно быть четко определено, считается ли имущество, приобретенное в браке, совместной или раздельной собственностью. Это повлияет на раздел имущества в случае развода.

Некоторые банки могут потребовать включить в брачный контракт пункт, ограничивающий возможность одного из супругов в одностороннем порядке продавать, передавать или обременять имущество без согласия другого супруга. Это защищает и имущество, и ипотеку от односторонних решений.

Убедитесь, что обе стороны понимают, что любые претензии на имущество, включая права наследования или совместную ответственность по ипотеке, должны быть четко определены, чтобы избежать осложнений с банком в будущем.

В некоторых случаях может потребоваться согласовать условия брачного контракта непосредственно с кредитором, чтобы обе стороны были защищены. Обсуждение этого аспекта с вашим адвокатом и поставщиком ипотечного кредита позволит получить ответы на конкретные вопросы, касающиеся политики кредитора в отношении совместного имущества и совместной ответственности.

Подготовьте документы, подтверждающие право собственности на недвижимость до брака, и опишите, как будет происходить увеличение стоимости недвижимости или выплат по ипотеке во время брака. Это поможет банку понять намерения обеих сторон.