- Как рассчитать резерв отпусков на 2025 год в 2025 году

- Резерв по отпускам в бухгалтерском учете: персонифицированный расчет

- Методика 3: по категориям работников

- Как отразить в учете бюджетного учреждения

- Какие проводки использовать для коммерции и НКО

- Что делать, если резервной суммы не хватило

- Методика 1: с какой периодичностью это делать

Резерв отпусков — это сумма, которую компания устанавливает на будущие отпуска своих сотрудников. Этот резерв является обязательным элементом бухгалтерского учета и его рассчитывают с определенной периодичностью.

Какой методикой можно воспользоваться при рассчете резерва отпусков? Существует несколько подходов к этой задаче. Один из них — персонифицированный расчет, при котором каждому сотруднику присваивается определенная сумма, основанная на его трудовом стаже и должности.

Другой методикой является расчет по категориям работников. В этом случае сотрудники группируются по определенным критериям, например по должностям или уровню оклада, и для каждой категории устанавливается определенная сумма резерва отпусков.

Как отразить этот резерв в учете бюджетного учреждения? Для этого необходимо учитывать требования бухгалтерского учета, а также правила и нормы, установленные для бюджетных учреждений. Возможно, потребуется использование специальных проводок и форм учета.

Если ваша организация является коммерческой или некоммерческой организацией, то для рассчета резерва отпусков также могут применяться определенные проводки и методики, которые учитывают особенности вашей деятельности.

Что делать, если резервной суммы не хватает? В этом случае возможны различные варианты, например, перераспределение средств, увеличение резерва или поиск других источников финансирования.

Как рассчитать резерв отпусков на 2025 год в 2025 году

Расчет резерва отпусков на 2025 год может быть выполнен с использованием различных методик, в зависимости от особенностей организации и ее кадровой политики. Одной из таких методик является персонифицированный расчет, который позволяет определить размер резерва отпусков для каждого работника индивидуально.

Для расчета резерва отпусков на 2025 год с периодичностью в год необходимо учитывать количество отработанных дней каждым работником в текущем периоде и соотношение между отработанными днями и днями отпуска, предусмотренными законодательством. Также следует учесть специальные условия, применяемые для отдельных категорий работников (например, дополнительные дни отпуска для лиц, работающих в условиях вредных и опасных производственных факторов).

Для расчета резерва отпусков на 2025 год в бюджетных учреждениях применяются особые правила, установленные действующим законодательством. Для коммерческих предприятий и некоммерческих организаций также предусмотрены свои правила учета резерва отпусков, в соответствии с требованиями бухгалтерского учета.

Если резервная сумма, рассчитанная на 2025 год, оказалась недостаточной для полного покрытия отпусков всех работников, возможны несколько вариантов действий. Во-первых, можно перераспределить доступные средства в соответствии с приоритетами организации, уделяя большее внимание работникам с наибольшим стажем или с особыми условиями труда. Во-вторых, можно искать возможности для дополнительного финансирования резерва отпусков, например, за счет иных источников или за счет оплаты отпусков работниками.

Резерв по отпускам в бухгалтерском учете: персонифицированный расчет

Резерв по отпускам является важной составляющей бухгалтерского учета организации. Он представляет собой сумму денежных средств, которую компания оставляет на будущие отпуска своих сотрудников. Какой методикой следует пользоваться при рассчете резерва по отпускам? Это зависит от особенностей организации и ее кадровой политики.

Персонифицированный расчет резерва по отпускам основывается на индивидуальных данных каждого сотрудника. Для этого необходимо знать информацию о его заработной плате, стаже работы, периодичности и длительности отпусков. Каждый сотрудник должен иметь право на определенное количество дней отпуска в году, и именно эта информация используется при определении размера резерва.

Методика персонифицированного расчета позволяет более точно учитывать индивидуальные особенности каждого сотрудника. Однако, она требует больше времени и ресурсов для проведения расчетов. Важно учесть, что резерв по отпускам должен быть отражен в бухгалтерском учете, а его формирование должно выполняться в соответствии с требованиями законодательства.

Что делать, если резервной суммы не хватило? Если после расчета резерва по отпускам оказалось, что сумма недостаточна для покрытия затрат на отпуска всех сотрудников, организация должна принять меры для урегулирования ситуации. Это может включать перераспределение бюджета, сокращение количества отпусков или привлечение дополнительных финансовых источников. Важно эффективно управлять резервом по отпускам, чтобы обеспечить правильное финансовое планирование и удовлетворение потребностей сотрудников.

Методика 3: по категориям работников

Одной из методик рассчета резерва по отпускам на 2025 год в 2025 году является методика по категориям работников. Это подход, который позволяет определить сумму резерва в зависимости от категории каждого работника.

Какой категории принадлежит работник исчисляется исходя из определенных критериев, таких как стаж работы, должность и занимаемая позиция. На основе этой информации можно определить соответствующий коэффициент для каждой категории работников и использовать его для расчета резерва.

Периодичность, с которой происходит рассчет резерва по отпускам, также может быть установлена в соответствии с требованиями законодательства или внутренними правилами организации. Обычно рассчет проводится ежегодно, перед началом отчетного года.

Методика 3: по категориям работников позволяет более точно учесть особенности и потребности различных категорий работников при расчете суммы резерва по отпускам. Она позволяет учесть различия в правах и возможностях работников и обеспечить справедливое распределение резерва между ними. Помимо этого, она обеспечивает более прозрачный и понятный процесс расчета суммы резерва.

Как отразить в учете бюджетного учреждения

Отражение резерва отпусков в учете бюджетного учреждения зависит от его методики и периодичности. Методика расчета резерва может быть различной и зависит от положений бюджетного кодекса, документов по учету и организационных правил учреждения.

1. Первый шаг в отражении резерва отпусков в учете бюджетного учреждения — это определение необходимой суммы резерва в соответствии с методикой и периодичностью установленных правилами. Какой именно методикой и периодичностью следует пользоваться, можно уточнить в справочной литературе или проконсультироваться с экспертом по бухгалтерскому учету.

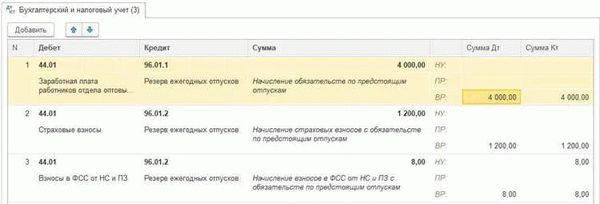

2. Затем необходимо отразить резерв отпусков в учетных записях бюджетного учреждения. Для этого можно использовать соответствующие проводки, которые отразят начисление резерва, его перечисление на специальный счет или его использование для выплаты отпускных.

3. Помимо этого, стоит учесть особенности отражения резерва отпусков в бюджетных учреждениях. Например, резервная сумма может фиксироваться в годовом бюджете учреждения или устанавливаться отдельным приказом организации. Также возможны изменения в разных периодах, связанные с изменением штата сотрудников или другими факторами.

Какие проводки использовать для коммерции и НКО

Проведение проводок для коммерческих организаций и некоммерческих организаций (НКО) может отличаться в зависимости от методики расчета резерва отпусков. Важно понимать, что это необходимо делать в соответствии с учетными и налоговыми правилами.

Если используется методика 3: по категориям работников, то проводки должны отражаться на счетах, предназначенных для учета резерва отпусков. Основная задача — правильно классифицировать работников по категориям, определить размер резерва для каждой категории и провести соответствующие проводки для учета этих сумм.

Какой бы методики ни была выбрана, важно учесть, что резервная сумма должна быть оформлена в отчетности организации и учтена в бухгалтерии. Для коммерции это обычно требуется для определения финансовой устойчивости и возможности выплаты отпускных работникам. Для НКО это может быть важным критерием при оценке эффективности использования средств и привлечении дополнительных финансовых ресурсов.

Что делать, если резервной суммы не хватило

Если при расчете резерва на отпуска на следующий год выяснилось, что текущей резервной суммы недостаточно, то необходимо принять меры для решения данной ситуации.

Методика рассчета резервной суммы может быть разной, и это зависит от предпочтений организации и ее особенностей. Однако, важно учесть основные показатели, такие как количество работников, их категории, периодичность отпусков, а также размер оплаты отпускных.

- В первую очередь, следует проверить правильность расчета резерва отпусков на текущий год. Возможно, в процессе расчетов была допущена ошибка или упущение.

- В случае, если ошибка или недостаток резерва действительно имеют место быть, необходимо провести анализ причин. Это может быть связано с увеличением численности сотрудников, изменением категорий работников или периодичностью отпусков.

- На основе анализа причин, следует принять меры по корректировке резервной суммы. Это может быть увеличение ежемесячных отчислений в резерв или перераспределение уже имеющихся средств.

- При необходимости, можно также обратиться к руководству организации с просьбой о выделении дополнительных средств на пополнение резерва отпусков.

Важно помнить, что учет резервной суммы по отпускам в бухгалтерии требует внимательности и аккуратности. Ошибки в расчетах могут повлечь негативные последствия для организации и работников, поэтому важно следовать методике и проводить проверки своей работы.

Методика 1: с какой периодичностью это делать

Для расчета резерва отпусков на 2025 год в 2025 году с использованием первой методики нужно определить, с какой периодичностью этот расчет будет производиться. Периодичность может зависеть от внутренних правил и политики организации, а также от требований законодательства в данном регионе или стране.

Методика 1 предполагает выполнение персонифицированного расчета резерва отпусков для каждого работника отдельно. Это означает, что для каждого сотрудника нужно учитывать его трудовой стаж, количество отработанных дней и причитающихся дней отпуска. Эта методика наиболее точна и позволяет учесть все индивидуальные особенности работников.

Методика 1 требует систематичности и регулярности в проведении расчетов. Рекомендуется проводить такой расчет ежегодно по окончании отчетного периода или в момент увольнения или возобновления трудового договора с работником. Это позволит точно определить резерв отпусков на следующий год и избежать возникновения дополнительных финансовых обязательств для организации.