- Понятие авансового платежа за отпуск

- Как отразить отпускные в отчете 6-НДФЛ

- Налог на доходы физических лиц (НДФЛ) с отпускных и вычеты

- Основные моменты при расчете НДФЛ

- Отпускные и налоговые вычеты

- Заполнение расчета 6-НДФЛ за неиспользованные дни отпуска

- Похожие публикации по теме «Оплата отпусков и отчетность

- Как оформить выплату отпускных за следующий месяц

- Управление переходными периодами для отчетности по неиспользованным отпускам и НДФЛ

- Обработка неиспользованного отпуска в платежной ведомости

- Подача декларации НДФЛ на вычеты за неиспользованные дни отпуска

При расчете зарплаты сотруднику, который взял отпуск в первой половине июня, важно учесть отработанные дни и дни отпуска. Согласно установленным в России правилам, расчет зарплаты за период отсутствия должен быть точным, обеспечивающим правильное отражение как дней отпуска, так и фактически отработанных дней. Это очень важно для того, чтобы избежать ошибок в расчетах, которые могут запутать процесс начисления заработной платы.

Чтобы точно определить сумму к выплате, начните с оценки общей зарплаты за месяц. Если сотрудник отсутствовал часть июня, зарплату за отработанные дни нужно скорректировать, а дни «отпуска» учесть отдельно. При заполнении формы 6-НДФЛ необходимо убедиться, что в ней указаны правильные суммы как начисленной зарплаты, так и выплаченных отпускных. Ошибки в этом расчете могут привести к расхождениям в налогах и взносах на социальное страхование.

Не забудьте учесть все частичные выплаты, уже произведенные или запланированные на этот месяц. Итоговый расчетный лист, включающий в себя как зарплату за отработанные дни, так и компенсацию за отпуск, должен отражать полную сумму вознаграждения, гарантируя, что работник получит надлежащую компенсацию за время отдыха. Соблюдая правильную процедуру, вы избежите путаницы при начислении зарплаты и заполнении налоговых деклараций.

Понятие авансового платежа за отпуск

Когда сотрудник уходит в отпуск в текущем месяце, необходимо скорректировать его зарплату с учетом времени, проведенного в отпуске. Если сотрудник начинает отпуск в первой половине месяца, это может привести к путанице в процессе начисления зарплаты, особенно при расчете аванса из-за перерыва в графике работы. В такой ситуации аванс рассчитывается исходя из зарплаты, начисленной за период, отработанный до отпуска.

Чтобы избежать ошибок при оформлении зарплаты, отпускные следует учитывать в общей сумме компенсации, обеспечивая ее соответствие отработанным дням отпуска. В то же время необходимо учитывать, что зарплата сотрудника может быть перечислена пропорционально за эту часть месяца. Например, если сотрудник начинает отпуск со второй недели июня, то в авансе будет отражена зарплата только за дни, отработанные в первой части месяца.

Также важно следовать процедурам, установленным компанией для начисления заработной платы, обеспечивая точность расчета. Работодатели должны учитывать перенос дней из предыдущих периодов отпуска или остаток отпускных за предыдущий месяц. Отразив в платежной ведомости правильное количество дней, вы сможете избежать путаницы в отношении заработка и пособий сотрудника.

Система расчета заработной платы должна четко определять, как обрабатывать отпускные, взятые в середине месяца, особенно если речь идет о периоде до и после перерыва. Таким образом, будут отражены правильные вычеты и прибавления, и работники получат соответствующую оплату за время, проведенное в отпуске.

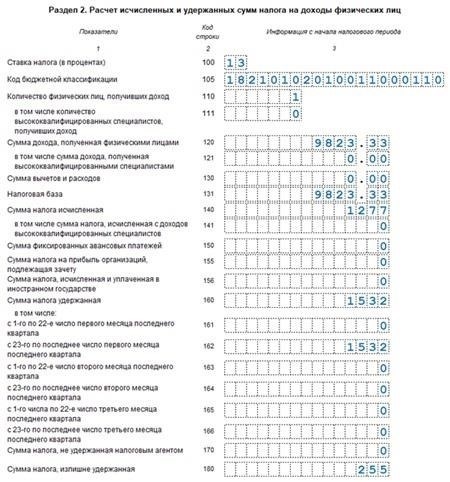

Как отразить отпускные в отчете 6-НДФЛ

Если отпуск предоставляется в текущем месяце, необходимо убедиться, что отпускные правильно отражены в отчете 6-НДФЛ. Если работник ушел в отпуск в июне, то сумму отпускных нужно включить в налоговый отчет за этот месяц, даже если они были выплачены авансом. В этом случае сумма отпускных должна быть учтена в расчетно-платежной ведомости, а соответствующие вычеты должны быть произведены в соответствующем периоде.

В то же время, если работник получил аванс на оплату отпуска, его нужно включить в 6-НДФЛ за тот месяц, в котором была произведена выплата. В отчете должны быть отражены как общие суммы зарплаты и отпускных, так и соответствующие вычеты по НДФЛ (подоходному налогу), а также суммы, приходящиеся на отработанные дни сотрудника. Важно убедиться, что введены правильные цифры, чтобы избежать расхождений при расчете итоговых налогов.

В случае с отпускными необходимо отделить часть, относящуюся к зарплате за фактически отработанные дни, от отпускных сумм, и каждая часть должна быть правильно заполнена в отчете. Хотя аванс может быть выплачен в том же месяце, важно правильно учесть любые суммы, которые могут быть перенесены на следующий отчетный период, чтобы избежать путаницы или ошибок в налоговой отчетности.

Правильно отразив эти выплаты, компании смогут обеспечить соблюдение налогового законодательства и избежать сложностей с отчетностью в 6-НДФЛ, особенно при сложном расчете отпускных сумм и вычетов.

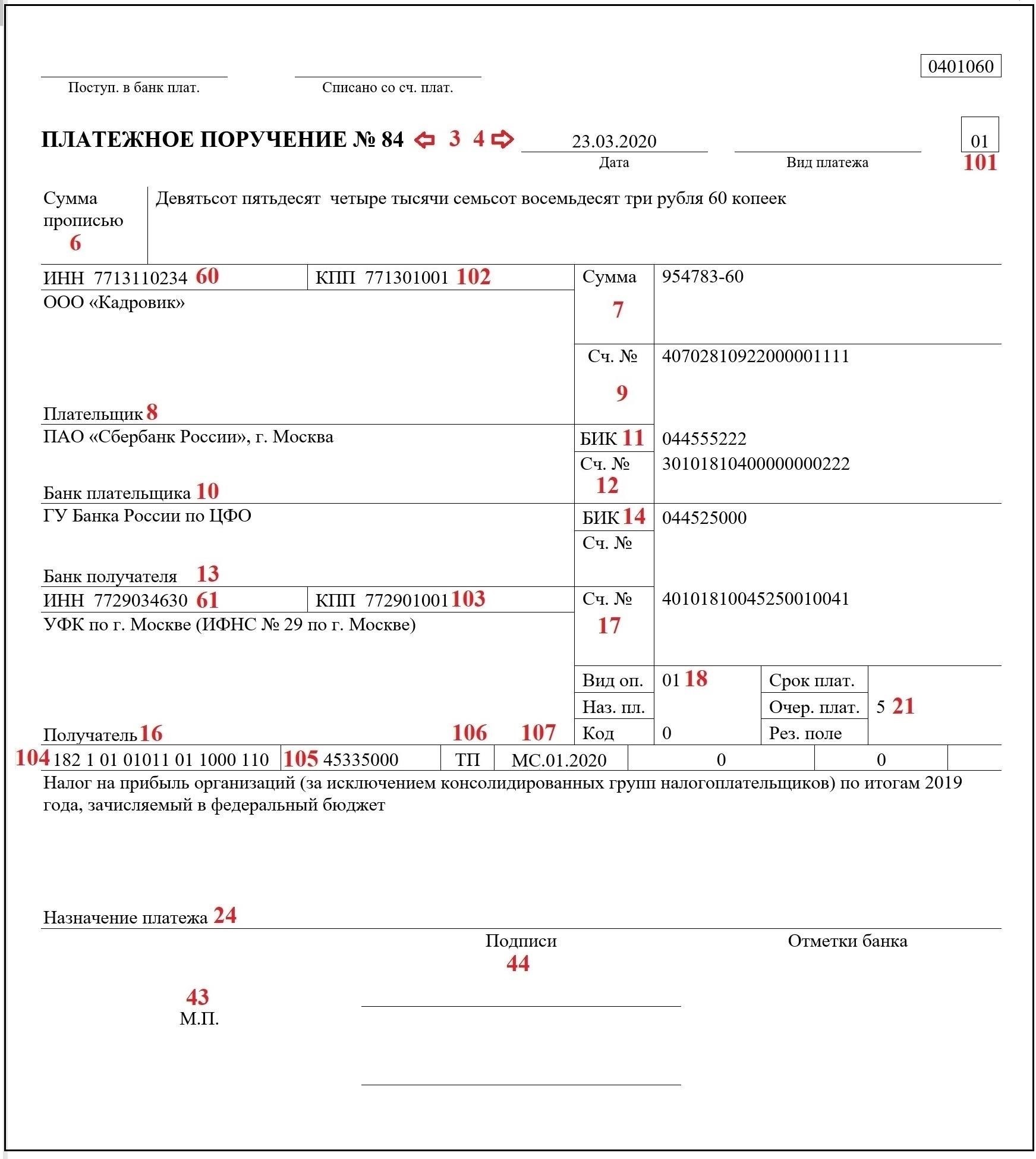

Налог на доходы физических лиц (НДФЛ) с отпускных и вычеты

-s-otpusknykh-i-vychety.jpg)

Для правильного расчета НДФЛ с отпускных важно учесть сумму компенсации за отпуск и обеспечить правильное удержание налога в соответствии с законодательством. Если работник уходит в отпуск в первой половине месяца, аванс за этот период нужно рассчитать вместе с вычетами НДФЛ, не забывая о том, что начисленная зарплата также подлежит налогообложению. Ниже приведен порядок действий в таких случаях:

Основные моменты при расчете НДФЛ

- Ставка НДФЛ остается неизменной независимо от того, находится ли сотрудник в отпуске или работает. Однако отпускные подлежат специальным расчетам в отношении налогооблагаемого дохода.

- Авансовые платежи вычитаются из общей суммы за месяц. Если аванс уже был выплачен в первой половине месяца, убедитесь, что в расчет включены как дни отпуска, так и обычные рабочие дни.

- Отпускные» включаются в зарплату за месяц с соответствующими вычетами по налогам исходя из общей суммы заработка, как указано в форме 6-НДФЛ.

- В случаях, когда отпуск длится не только в данном месяце, работодатель должен предусмотреть перенос выплат на следующий месяц и соответствующим образом скорректировать отчисления.

Отпускные и налоговые вычеты

- Обо всех выплатах отпускных необходимо сообщать в ежемесячной форме 6-НДФЛ, в которой указывается общая сумма зарплаты и отпускных.

- Если предусмотрены какие-либо личные вычеты (например, на детей или иждивенцев), их следует учесть при расчете налоговой базы как за отпускные, так и за обычную зарплату.

- Если сумма отпускных превышает ожидаемую зарплату, вычеты должны быть четко разделены в расчете, чтобы избежать путаницы при заполнении официальных налоговых форм.

- Отчетность по налогу на отпускные должна составляться в рамках регулярной ежемесячной обработки платежных ведомостей, обеспечивая соблюдение правильных сумм на основе общей суммы за период.

Выполнив следующие действия, вы сможете обеспечить точное отражение в налоговой системе как отпускных, так и регулярных выплат зарплаты, предотвратив ошибки в отчетности и вычетах.

Заполнение расчета 6-НДФЛ за неиспользованные дни отпуска

В июне при заполнении расчета 6-НДФЛ за неиспользованные дни отпуска необходимо убедиться, что в нем отражены все неиспользованные отпуска, переходящие в текущий месяц. В случаях, когда отпуск работника выходит за пределы начального периода месяца, этот переход должен быть точно отражен в отчете. Во избежание ошибок обратите особое внимание на суммы заработной платы в расчетах, особенно при учете неиспользованных или выплаченных авансом дней отпуска.

В отчет 6-НДФЛ включаются суммы, которые были выплачены работнику в рамках «отпускных» или перенесены с предыдущего месяца. Очень важно не путать неиспользованные дни отпуска с теми, которые были фактически выплачены в рамках отпуска в этом месяце. Если отпускные рассчитываются с учетом вычетов, эти вычеты должны быть отражены правильно. Это также относится к любому переносу выплаченных сумм на следующие месяцы, особенно если отпуск работника продолжается в следующем месяце.

Для точного заполнения убедитесь, что все суммы отпускных правильно суммированы, с соответствующим отражением вычетов, таких как налоговые удержания, и укажите итоговую сумму в соответствующих полях. Если период отпуска сотрудника совпадает с новым месяцем, это также должно быть учтено при расчете налогов за этот месяц. В таких случаях период переноса или переноса отпуска должен быть четко отражен в расчете.

При отражении неиспользованных дней отпуска все выплаты следует показывать в том месяце, когда они были произведены, независимо от того, выплачивались ли они полностью или частями. Убедитесь, что все суммы соответствуют правильной дате, и учтите, что выплаты за отпуск могут быть подвержены корректировкам, например дополнительным вычетам, которые следует рассчитывать на основании договора с работником. Кроме того, важно вовремя корректировать суммы в соответствии с отчетами, подаваемыми в налоговые органы.

И наконец, убедитесь, что итоговая сумма по каждому работнику является точной, учитывая все переходы, вычеты и соответствующие суммы, причитающиеся за неиспользованный отпуск. Неправильный учет отпускных может привести к расхождениям, которые усложнят будущие отчеты и повлияют на правильность заполнения налоговых деклараций.

Похожие публикации по теме «Оплата отпусков и отчетность

При расчете отпускных крайне важно придерживаться надлежащих процедур отчетности. Это включает в себя правильное отражение всех вычетов и пособий, таких как НДФЛ и любые применимые удержания. Подобные случаи, как в июне, когда сотрудники брали отпуск и оформляли авансы, требуют внимательного отношения к деталям. Необходимо соблюдать порядок заполнения форм, особенно записей «оплата отпуска», чтобы обеспечить правильное согласование с системой начисления заработной платы.

В публикациях на эти темы часто уделяется внимание тому, как правильно отражать суммы за период отпуска. В частности, когда происходит переход от одного месяца к другому, суммы отпускных должны быть отражены в отчетах таким образом, чтобы не возникало расхождений в будущих расчетах. Аналогичным образом в отчетах следует учитывать любые выданные авансовые платежи, обеспечивая их правильное вычитание из заработной платы в рамках общей обработки платежных ведомостей.

Правильное отражение отпускных, включая вычеты по НДФЛ и другим соответствующим налогам, обеспечивает соответствие платежной ведомости действующим нормам налоговой отчетности. Заполняя отчеты, помните о необходимости четко указывать суммы выплат, а также остатки задолженности, которые должны быть погашены в следующем цикле начисления зарплаты. Это поможет избежать ошибок при начислении сумм и обеспечит соблюдение правил отчисления подоходного налога и отчетности.

Как оформить выплату отпускных за следующий месяц

Если сотрудник уходит в отпуск в предстоящем месяце, важно обеспечить правильное начисление отпускных в соответствии с действующим порядком расчета заработной платы. Если отпуск приходится на период, выходящий за рамки текущего отчетного периода, отпускные должны быть рассчитаны и оформлены в следующем месяце.

Если сотрудник уходит в отпуск в первой половине текущего месяца, отпускные должны быть рассчитаны с учетом всех сумм, перенесенных с предыдущего месяца. Эта сумма должна быть выплачена вместе с заработной платой за текущий месяц. Если отпуск продлевается на следующий месяц, необходимо включить соответствующую сумму отпускных за этот период в следующую зарплату сотрудника.

Это необходимо для того, чтобы сумма отпускных работника не подвергалась ненужным вычетам или корректировкам при обработке платежной ведомости. Любая компенсация за отпуск, оставшаяся невыплаченной за предыдущий месяц, должна быть включена в расчет, чтобы сумма не подвергалась налогам или вычетам, если это не предусмотрено действующими правилами.

При заполнении платежной ведомости всегда обращайтесь к внутреннему руководству по учету отпусков, чтобы убедиться, что все значения верны и соответствуют политике компании. Выплаты должны производиться без задержек, а все суммы правильно отражаться в отчете по заработной плате за соответствующий месяц.

В общем, чтобы избежать расхождений, выплату отпускных за следующий месяц следует производить отдельно от расчета обычной зарплаты, чтобы компенсация за отпуск сотрудника была выплачена точно и без дополнительных сложностей.

Управление переходными периодами для отчетности по неиспользованным отпускам и НДФЛ

Для обеспечения точности отчетности в переходные периоды очень важно учитывать неиспользованный отпуск и правильно отражать его в платежной ведомости за текущий месяц. Это включает в себя определение того, как неиспользованные дни отпуска влияют как на расчет отпускных, так и на налоговые обязательства, связанные с вычетами НДФЛ (НДФЛ).

Обработка неиспользованного отпуска в платежной ведомости

- Если у сотрудника есть неиспользованные дни отпуска, перенесенные на следующий период, их следует учесть при расчете отпускных за предстоящие месяцы. Оплата перенесенного отпуска обычно оформляется так же, как и обычные дни отпуска, что обеспечивает применение тех же правил отражения времени отпуска.

- Неиспользованные дни отпуска также должны быть учтены при окончательном расчете при увольнении сотрудника, чтобы все причитающиеся суммы были рассчитаны правильно.

Подача декларации НДФЛ на вычеты за неиспользованные дни отпуска

- Отпускные, включая суммы за неиспользованный отпуск, облагаются вычетами по НДФЛ. Эти вычеты должны быть правильно отражены в декларации о доходах работника, особенно если отпускные выплачиваются в рамках последнего цикла расчета заработной платы.

- Убедитесь, что при расчете налога учитывается общая сумма, выплаченная за дни отпуска, с учетом как базового оклада, так и начисленного, но неиспользованного отпуска, с применением правильных налоговых ставок в соответствии с действующим законодательством РФ.

Таким образом, для управления переходным периодом неиспользованного отпуска необходимо отразить общую стоимость отпускных как за текущий, так и за предыдущие периоды и применить правильные налоговые вычеты. Это обеспечит точность отчетности и соблюдение налогового законодательства в отношении отпускных и вычетов по НДФЛ.