- Процесс оформления страховки при кредитных договорах

- Роль страховки при оформлении кредитного договора

- Почему возникает необходимость отказаться от страховки?

- Сроки и условия отказа от страховки

- Как правильно отказаться от страховки при оформлении кредита

- Последствия отказа от страховки при кредитном договоре

- Сопутствующие факторы, влияющие на отказ от страховки

При оформлении кредитного договора многие банки предлагают клиентам дополнительную услугу — страхование кредита. Несмотря на то, что страховка может покрыть возможные риски и обеспечить финансовую защиту, некоторым заемщикам может быть необходимо отказаться от этой услуги. Возможные причины отказа могут быть различными, начиная от финансовых трудностей до наличия другой страховки. Даже если страховка уже включена в договор, есть несколько способов отказаться от нее. В данной статье мы рассмотрим основные шаги, которые помогут вам отказаться от страховки при оформлении кредитного договора.

Первым шагом будет ознакомление с условиями договора и выявление возможных способов отказа от страховки. Обратите внимание на пункты, связанные со страхованием, и поискайте информацию о правилах и процедурах отказа. В некоторых случаях банки оставляют клиентам возможность выбора между страховкой и ее отсутствием. Если вы предпочитаете не страховаться, узнайте о процедуре отказа и необходимых документах для этого.

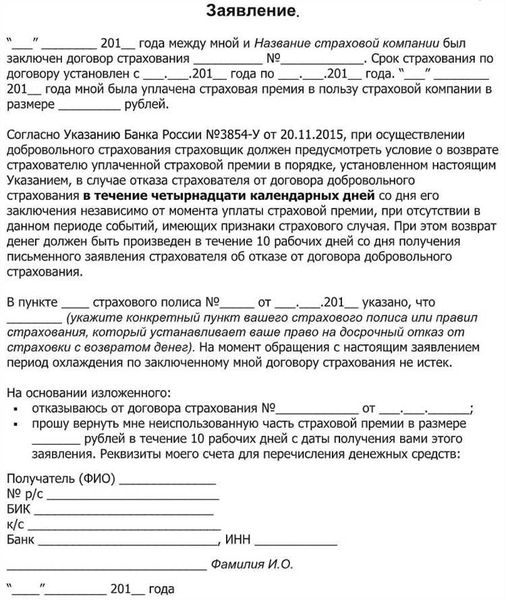

Вторым шагом будет обращение в банк для оформления отказа от страховки. Сделайте это в письменном виде и убедитесь, что ваше заявление получит регистрацию. В заявлении укажите свои личные данные, номер кредитного договора и причину отказа. Если у вас есть копии договора или любых других документов, связанных со страховкой, приложите их к заявлению. Важно, чтобы ваше заявление было правильно оформлено и содержало все необходимые сведения для отказа от страховки.

Процесс оформления страховки при кредитных договорах

Оформление страховки в рамках кредитного договора является обязательным требованием многих финансовых учреждений. Страховка предназначена для защиты банка или кредитора от возможных рисков, связанных с предоставлением кредита.

Процесс оформления страховки при кредитном договоре обычно начинается с выбора типа страхования. Заемщик может быть предложено несколько вариантов страхования, включая страхование жизни, страхование от несчастных случаев, страхование имущества и др. Важно внимательно изучить условия каждого варианта и выбрать наиболее подходящий для своих потребностей и возможностей.

После выбора страхования, заемщик должен предоставить необходимые документы и информацию, чтобы банк или кредитор могли сформировать страховую полису. Обычно необходимо предоставить копию паспорта, данные о семейном положении и финансовом положении, а также заполнить анкету с вопросами о здоровье и рисках.

После предоставления документов и заполнения анкеты, банк или кредитор проводят анализ данной информации и рассчитывают стоимость страховки. Заемщику предоставляется возможность ознакомиться с условиями страхования и его стоимостью, после чего он может принять решение о дальнейшем оформлении страховки.

Оформление страховки при кредитном договоре обычно заключается в подписании страхового полиса и оплате страховой премии. Документы о страховке могут включать информацию о сроке действия, сумме страхового покрытия и условиях возмещения убытков.

Важно помнить, что отказ от страховки при оформлении кредитного договора может быть ограничен или невозможен, особенно если это требование со стороны банка или кредитора. Перед оформлением кредита следует внимательно ознакомиться с условиями договора и проконсультироваться с юристом или финансовым консультантом, чтобы быть полностью осведомленным о своих правах и обязанностях.

Роль страховки при оформлении кредитного договора

При оформлении кредитного договора страховка играет важную роль, предоставляя защиту как для кредитора, так и для заемщика. Страховка позволяет снизить финансовые риски и обеспечить надежность сделки.

Для кредитора страховка является гарантом того, что в случае возникновения непредвиденных обстоятельств, таких как утрата трудоспособности или смерть заемщика, он не потеряет свои средства. Страховка покрывает эти риски и выплачивает сумму кредита или выплаты по кредиту в случае несчастного случая с заемщиком.

Для заемщика страховка при оформлении кредитного договора также является важным элементом, предоставляющим защиту его интересов. В случае наступления страхового случая, заемщик не обязан выплачивать кредитные суммы и может избежать финансовой нестабильности. Это особенно актуально в случае утраты трудоспособности или других серьезных проблем, которые могут привести к невозможности погасить задолженность.

Стоит отметить, что страховка при оформлении кредитного договора может быть обязательной или добровольной. Обязательная страховка часто предусматривается в случае высоких сумм кредита или наличия некоторых особенностей заемщика. Добровольная страховка предоставляет дополнительные гарантии и защиту, которые заемщик может выбрать по своему усмотрению.

В целом, страховка при оформлении кредитного договора играет важную роль в защите интересов как кредитора, так и заемщика. Она обеспечивает финансовую стабильность и защиту от непредвиденных обстоятельств, снижая риски для обеих сторон сделки.

Почему возникает необходимость отказаться от страховки?

При оформлении кредитного договора многие банки предлагают дополнительное условие — страховку, которая покрывает возможные риски невыплаты кредита. Однако, не всегда клиенты хотят пользоваться этой услугой и стремятся отказаться от страховки. В чем же причина?

Во-первых, некоторые клиенты уже имеют свою страховку, которая покрывает подобные риски. Они не видят смысла переплачивать за дублирующую услугу и поэтому желают отказаться от страховки, предлагаемой банком.

Во-вторых, стоимость страховки при оформлении кредита иногда может быть достаточно высокой и составлять значительную долю от суммы кредита. Клиенты, расчитывая на экономию, предпочитают отказаться от такой страховки.

В-третьих, некоторые клиенты отказываются от страховки, так как считают, что она не является обязательным условием и могут оформить кредит без ее участия. Они считают, что страховка — это дополнительная нагрузка на бюджет и стремятся исключить ее из кредитного договора.

В каждой ситуации причины отказа от страховки могут быть индивидуальными и зависят от финансовых возможностей и предпочтений клиента. Важно тщательно взвесить все «за» и «против» перед принятием решения об отказе от страховки при оформлении кредитного договора.

Сроки и условия отказа от страховки

Сроки отказа от страховки:

- Отказ от страховки возможен только при оформлении кредитного договора.

- Сроки отказа определяются банком и могут варьироваться в зависимости от программы кредитования и его условий. Обычно отказ от страховки должен быть сделан в течение первых нескольких дней после подписания договора.

- Важно уточнить сроки отказа от страховки у банка и ознакомиться с установленными правилами и условиями.

Условия отказа от страховки:

- Отказ от страховки может быть осуществлен только в случае наличия альтернативных вариантов страхования, которые соответствуют требованиям банка.

- Часто банк предлагает клиенту выбор из нескольких вариантов страхования, и отказ от одной страховки подразумевает обязательное приобретение другой.

- Условия отказа от страховки могут быть указаны в кредитном договоре или дополнительном соглашении к нему. Необходимо внимательно прочитать данные документы и обратиться за консультацией к специалисту, если возникнут вопросы или неясности.

Отказ от страховки при оформлении кредитного договора является важным решением, которое может повлиять на конечную сумму выплаты по кредиту. Перед принятием решения следует внимательно изучить условия отказа, а также учитывать требования и рекомендации банка. Необходимо быть внимательным и в случае необходимости обратиться за консультацией к юристу или специалисту по страхованию.

Как правильно отказаться от страховки при оформлении кредита

При оформлении кредитного договора важно иметь информацию о страховке, которая может быть предложена банком. Некоторые кредиторы предлагают дополнительные услуги страхования, такие как страхование от потери работы или страхование жизни. Если вы не хотите приобретать такую страховку, есть несколько шагов, которые помогут вам отказаться от нее.

- Внимательно ознакомьтесь с условиями кредитного договора и дополнительными услугами. Убедитесь, что страховка является добровольной, то есть не является обязательным условием получения кредита.

- Обратитесь к менеджеру банка или кредитору, уточните детали страховки и выразите свое желание отказаться от нее.

- Если банк настаивает на приобретении страховки, убедительно объясните причины своего отказа. Укажите, что вы уже имеете собственную страховку, которая покрывает ваши нужды.

- Запросите письменное подтверждение отказа от страховки. Это позволит вам иметь документ, подтверждающий ваше решение.

- Проверьте договор кредита перед его подписанием и убедитесь, что ваши требования были учтены и страховка не включена в сумму кредита.

Отказ от страховки при оформлении кредита является вашим правом. Если банк настаивает на страховке, необходимо основательно изучить условия кредитного договора и консультироваться с юристом, если это необходимо. Помните, что решение о страховке должно быть обдуманным и основываться на ваших собственных потребностях и возможностях.

Последствия отказа от страховки при кредитном договоре

Отказ от страховки при оформлении кредитного договора может иметь негативные последствия для заемщика. Во-первых, отсутствие страховки может повлечь за собой увеличение процентной ставки по кредиту. Банк может считать отсутствие страховки дополнительным риском и требовать компенсацию за это риск.

Во-вторых, без страховки заемщик будет не защищен от неожиданных ситуаций, таких как утрата трудоспособности, смерть или невозможность погасить долг по другим причинам. В таких случаях банк может требовать полного погашения кредита или предлагать альтернативные варианты оплаты, которые могут быть финансово невыгодными для заемщика.

Кроме того, отказ от страховки может усложнить процесс одобрения кредита. Банк может рассматривать заявку на кредит более длительное время или запрашивать дополнительные документы и гарантии, чтобы убедиться в надежности заемщика и минимизировать свои риски.

Наконец, в случае возникновения страхового случая или других нештатных ситуаций, которые покрываются страховкой, заемщик без страховки будет вынужден самостоятельно решать возникшие проблемы и нести все финансовые затраты. Это может привести к серьезным финансовым трудностям и даже банкротству.

Итак, отказ от страховки при оформлении кредитного договора может иметь серьезные последствия для заемщика, включая повышение процентной ставки, риск потери финансовой стабильности и усложнение процедуры одобрения кредита. Поэтому перед принятием решения о отказе от страховки необходимо тщательно взвесить все возможные последствия и проконсультироваться с финансовым специалистом.

Сопутствующие факторы, влияющие на отказ от страховки

При оформлении кредитного договора банки могут предлагать клиентам дополнительные услуги, включая страховку. Однако не всегда клиенты заинтересованы в этой услуге и могут хотеть отказаться от страховки. Отказ от страховки может быть обусловлен несколькими факторами.

Один из факторов, влияющих на отказ от страховки, — это высокая стоимость страхового полиса. В некоторых случаях клиенты могут считать, что стоимость страховки превышает их возможности и потенциальные риски. В таких ситуациях клиенты могут принять решение отказаться от страховки и самостоятельно нести ответственность за возможные убытки.

Другим фактором, влияющим на отказ от страховки, является недоверие к страховой компании. Если клиент считает, что страховая компания имеет сомнительную репутацию или не выполняет свои обязательства в полной мере, то клиент может решить не оформлять страховку. В таких случаях клиенты предпочитают не рисковать и довериться своим собственным средствам и способностям справиться с возможными трудностями.

Кроме того, некоторые клиенты могут не видеть необходимости в страховке из-за своей финансовой устойчивости. Если клиент имеет достаточные средства для покрытия возможных убытков или у него есть другие источники финансовой поддержки, то клиент может считать, что страховка ему не нужна. В таком случае клиент может быть уверен, что сможет справиться с любыми финансовыми трудностями самостоятельно.