- Как начисляются проценты по кредиту и как это применить

- Самые большие проценты в начале

- Переплата одинакова при разных начальных сроках

- Сумма процентов зависит от количества дней в месяце

- Что означает процентная ставка по кредиту, и в чем ее особенности

- Виды процентных ставок

- Отличие ежемесячных и годовых процентов

- Дополнительные условия денежных займов

Проценты по кредиту — важный аспект при выборе и оформлении займа. Ставки и условия начисления процентов на кредиты могут существенно отличаться и зависеть от множества факторов. В данной статье мы рассмотрим основные виды процентных ставок, графиком начисления процентов, а также способы уменьшения переплаты по кредиту.

Одним из основных критериев при выборе кредита является процентная ставка. Она определяет, какая сумма процентов будет начислена за использование займа на протяжении определенного срока. Выгодность разных видов займов может быть разной, поэтому необходимо рассмотреть условия и способы начисления процентов для разных типов кредитов.

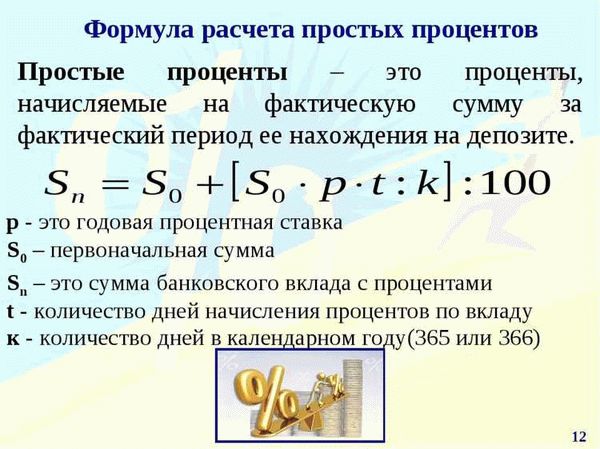

Первым и самым простым способом начисления процентов по кредиту является применение простой процентной ставки. При этом проценты начисляются на первоначальную сумму займа и остаются неизменными на протяжении всего срока договора. Такая ставка может быть выгодна для небольших сумм и коротких сроков займа, однако при больших кредитах и длительных сроках может повлечь к большим процентным переплатам.

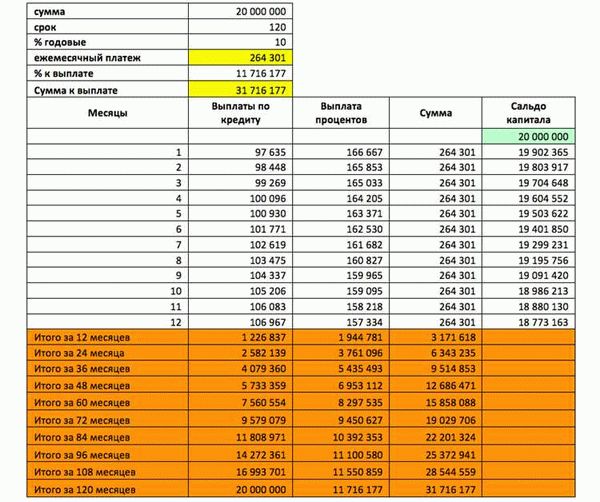

Более сложным и часто применяемым видом процентной ставки является аннуитетная ставка. Ежемесячные платежи, включая проценты и основную сумму кредита, рассчитываются исходя из фиксированной процентной ставки на протяжении всего срока займа. Таким образом, в начале кредитного срока часть платежа состоит из процентов, а основная сумма кредита погашается постепенно. В результате ежемесячный платеж остается постоянным, однако в начальные сроки большая часть платежа идет на погашение процентов, а в конце срока — на сокращение основной суммы кредита.

Важно помнить, что условия начисления процентов могут быть различны для разных кредитных продуктов и банков. Перед оформлением кредита необходимо рассчитать, сколько составит процентная переплата и выбрать наиболее выгодные условия с учетом своих финансовых возможностей.

Как начисляются проценты по кредиту и как это применить

По каждому кредиту действуют свои условия и особенности начисления процентов. Однако, есть несколько общих способов расчета процентных ставок.

Первый и наиболее распространенный способ — «процентная ставка». Она означает, что владелец кредита должен вносить определенную сумму в виде процентов от общей суммы займа каждый месяц. Срок погашения кредита может составлять от нескольких месяцев до нескольких лет.

Второй способ — «аннуитетным графиком». По этому методу сумма процентов включается в каждый ежемесячный платеж и остается одинаковой на всем протяжении срока кредита.

Значит, начисление процентов по кредиту зависит от выбранного способа расчета. Но самое важное — знать условия и процентные ставки займов, чтобы рассчитать возможные переплаты и определить, какое предложение наиболее выгодно.

Если требуется досрочное погашение кредита, то сумма процентов может сократиться. Этот факт особенно актуален для микрозаймов с короткими сроками погашения. Начисления процентов в этом случае зависит от количества дней, на которые вносится досрочный платеж.

Также стоит отметить, что процентные ставки по разным видам займов могут различаться. Например, процентная ставка по кредитам может быть ниже, чем по микрозаймам, за счет разных условий и сроков погашения.

Чтобы быть в курсе начальных условий и способов начисления процентов, полезно рассчитать и сравнить предложения разных кредиторов. Это позволит выбрать наиболее выгодный кредит и избежать больших переплат в процессе погашения.

Самые большие проценты в начале

Одной из особенностей кредитных условий разных видов займов является то, что проценты по кредиту начисляются по-разному. Выгодно ли вносить дополнительные платежи в начале срока или погашение осуществлять ежемесячными платежами, зависит от условий ставки и графика погашения кредита.

Ставка процентов имеет большое значение при начислении процентов по кредиту. Существуют два основных способа расчета процентов на займы — это аннуитетный и дифференцированный график погашения кредита. В первом случае ежемесячные платежи состоят из части основной суммы кредита и процентов, во втором — только из основной суммы кредита.

Таким образом, при аннуитетном графике погашения сумма процентов в начале срока будет выше, чем при дифференцированном, поскольку процентная ставка применяется к остатку задолженности. При этом переплата по кредиту будет больше, нежели при дифференцированном графике.

Однако, нельзя утверждать, что все процентные ставки по кредитам одинаковы и работают одинаково для всех сроков и видов займов. В зависимости от условий и сроков кредита проценты могут иметь разное значение, а также существовать разные виды процентных ставок — фиксированные или дифференцированные.

Таким образом, для определения наиболее выгодного режима погашения кредита и рассчитать сокращение размера переплаты по кредиту следует учитывать особенности процентной ставки и графика погашения. И помните, что самые большие проценты обычно начисляются в начале срока кредита.

Переплата одинакова при разных начальных сроках

Выгодно ли брать кредит? Конечно, если просчитать все особенности: виды процентов, сумма займа, сроки и способы погашения. Наиболее выгодные условия предлагаются при работе с микрозаймами, которые являются самыми распространенными и доступными средствами денежных займов.

Процентные ставки по микрозаймам обычно большие, но при досрочном погашении они начисляются только по факту использования кредита. Это означает, что если вы внесете досрочный платеж в начале срока, то переплата будет одинаково рассчитана при разных начальных сроках погашения займа.

Как это можно просчитать? Например, для займа на срок 30 дней с процентной ставкой 1% в день. Если вы вносите досрочный платеж в первом месяце, то переплата будет одинакова независимо от количества дней до погашения кредита.

Означает ли это, что «процентная ставка» не влияет на переплату по займу? Нет, это упрощение сокращением. Фактически, проценты за пользование займом начисляются каждый месяц в соответствии с условиями договора. Можно рассчитать графиком, чтобы увидеть разницу при разных начальных сроках погашения.

Сумма процентов зависит от количества дней в месяце

Одно из основных условий по микрозаймам — начисление процентов по кредиту при погашении. Виды начислений процентов могут быть разными в зависимости от условий и сроков кредита. Сумма процентов зависит от количества дней, прошедших с начала месяца.

Существует несколько способов рассчитать проценты по кредиту. Один из них — аннуитетный график платежей, при котором ежемесячные платежи состоят из начальных и дополнительных взносов. Процентная ставка задается в процентах годовых.

Если срок кредита составляет 3 месяца, то процентная ставка за каждый месяц будет одинакова. Начисление процентов происходит на оставшуюся сумму долга и соответствует процентной ставке.

Однако, если срок кредита составляет 1 месяц, то начисление процентов может осуществляться по другим правилам. Здесь сумма процентов зависит от количества дней в месяце. Это означает, что сумма процентов может быть больше или меньше в зависимости от конкретного месяца.

Досрочное погашение кредита также может влиять на сумму процентов. Если осуществлять досрочное погашение, то сумма процентов будет сокращена, так как она будет рассчитываться на более короткий срок возврата денежных средств.

Поэтому, при выборе кредита и его сроков, важно учесть особенности начисления процентов и ознакомиться с условиями погашения. Это позволит рассчитать конечную сумму долга и выбрать наиболее выгодные условия займа.

Что означает процентная ставка по кредиту, и в чем ее особенности

Процентная ставка по кредиту – это процент, который начисляется на сумму займа в течение определенного срока. Она является основным параметром, определяющим переплату по кредиту. Ставка может быть фиксированной или изменяемой. При фиксированной ставке она остается постоянной на всем протяжении срока кредита, в то время как при изменяемой ставке она может меняться в зависимости от различных факторов.

Процентная ставка по кредиту может рассчитываться по разным видам начисления процентов. Один из самых распространенных видов — ежемесячные аннуитетные платежи, при которых условия погашения кредита остаются одинаковыми на протяжении всего срока. Еще одним видом может быть начисление процентов по различным досрочным способам, что дает возможность сократить количество дней, на которые происходит начисление процентов и, соответственно, сократить переплату.

Для понимания того, как считать проценты по кредиту и узнать, в чем различия между разными видами начисления процентов, можно использовать график платежей. Такой график обычно показывает количество дней и первоначальную сумму займа, а также суммы ежемесячных платежей и процентов в каждом месяце.

- Одной из особенностей процентной ставки по кредиту является ее влияние на конечную сумму переплаты. Большие проценты могут привести к значительному увеличению суммы переплаты, поэтому при выборе кредита необходимо обращать внимание на условия предоставления займа и процентные ставки.

- Различные виды кредитов, такие как микрозаймы или кредиты на разный срок, могут иметь разные процентные ставки. Некоторые категории заемщиков могут получать льготные условия по процентам. Поэтому перед оформлением кредита необходимо тщательно изучить условия, чтобы выбрать наиболее выгодную ставку.

- Чем выше процентная ставка по кредиту, тем больше будет сумма процентов, которые придется заплатить. Это означает, что для погашения кредита необходимо вносить большие ежемесячные платежи или искать способы сокращения срока кредита.

Таким образом, процентная ставка по кредиту имеет большое значение при расчете переплаты и выборе наиболее выгодной схемы погашения кредита. Поэтому перед оформлением кредита следует тщательно изучать условия и расчитывать переплату, чтобы выбрать наиболее выгодные условия для себя.

Виды процентных ставок

1. Процентная ставка по кредиту означает процентные начисления по займам на начальных сроках погашения. Это один из способов рассчитать, сколько денежных средств вам придется внести в банк в виде процентов сверх суммы займа. При таком виде процентной ставки, сумма ежемесячных платежей одинакова, но переплата находится на самом начале срока.

2. Аннуитетным платежом при этом виде процентной ставки погашается равная сумма каждый месяц по всему сроку займа. В отличие от первого вида, начисления процентов уменьшаются, а погашение кредита возрастает по мере уменьшения срока. Этот вид ставки выгоден, так как снижает переплату.

3. Микрозаймы имеют свои особенности в расчете процентов. Зависит от сроков займа и условий досрочного погашения. Также влияют на ставку количество дней задержки платежа и дополнительные условия договора. Не все микрофинансовые организации заинтересованы в внесении досрочных платежей, поэтому процентные ставки на микрозаймах могут быть высокими.

4. Годовые процентные ставки варьируются в зависимости от количества дней кредитования. Что означает, что самые большие проценты начисляются на самой первый день, чтобы уменьшаться по мере приближения к концу срока. Графиком сокращения платежа можно определить, когда наиболее выгодно внести дополнительные суммы в счет задолженности.

Отличие ежемесячных и годовых процентов

В условиях займов и кредитов одной из важнейших характеристик являются процентные ставки. Их размер напрямую влияет на переплату за пользование деньгами. При этом проценты могут начисляться как ежемесячно, так и годовыми. Особенности и отличия этих двух видов процентов важно понять при рассчете и отслеживании графика погашения.

- Ежемесячные проценты — это проценты, которые начисляются по кредиту или займу ежемесячно. Их размер зависит от процентной ставки и остатка задолженности. Главное отличие ежемесячных процентов от годовых заключается в способе расчета и вносимых платежах. Этот вид процентов выгоден, если заемщик сможет регулярно вносить досрочные платежи и снижать задолженность.

- Годовые проценты — это проценты, которые начисляются ежегодно по кредиту или займу. Они рассчитываются с учетом ставки и количества дней, прошедших со дня выдачи кредита. Зачастую годовые проценты у микрозаймов и других видов займов большие по сравнению с ежемесячными. Годовая процентная ставка включает в себя все дополнительные комиссии и платежи, что означает большую сумму начисляемых процентов.

Различия между ежемесячными и годовыми процентами имеют свои особенности и зависят от видов займов и их условий. Для более выгодного воспользования займом или кредитом важно рассчитать и сравнить как аннуитетные, так и другие способы начисления процентов. При погашении задолженности стоит обратить внимание на начисление и внесение процентов, так как они могут быть разными в зависимости от длительности срока и условий.

Особенности расчета и работы с процентами помогут оптимизировать выплаты по кредиту или займу, а также сократить переплату в начальных этапах срока. Виды займов и кредитов могут различаться по ставкам и процентным начислениям, поэтому важно выбрать наиболее выгодные условия и план погашения задолженности.

Дополнительные условия денежных займов

У денежных займов существуют различные дополнительные условия, которые могут влиять на сумму процентов, начисляемых по кредиту. Ставка по займам зависит от разных факторов, таких как срок займа, количество дней, прошедших с начала его погашения, а также от суммы, вносимой досрочно.

Одной из самых распространенных форм начисления процентов является аннуитетный график платежа, при котором процентная ставка остается неизменной на протяжении всего срока займа. Это значит, что ежемесячные платежи будут одинаковы, независимо от количества дней в месяце.

Однако, существуют и другие способы начисления процентов, которые могут применяться в зависимости от условий займа. Например, может быть установлено разное количество дней в месяце для расчета процентов, что может привести к различной переплате по займу.

Также, ставки по займам могут варьироваться в зависимости от их видов. Некоторые займы, такие как микрозаймы, могут иметь более высокие процентные ставки, чем крупные кредиты. Это может быть обусловлено особенностями работы и рисками, связанными с малыми суммами и короткими сроками погашения.

Дополнительные условия займа также могут предусматривать возможность досрочного погашения, что может быть выгодно для заемщика. При этом, сумма процентов будет рассчитываться сокращением срока займа. Также, могут применяться различные ставки процентов в зависимости от количества дней, прошедших с начала погашения займа.

Поэтому, при выборе денежного займа следует обращать внимание на дополнительные условия и различия в процентных ставках. Необходимо рассчитать и сравнить разные варианты, чтобы принять осознанное решение и избежать непредвиденных переплат по кредиту.