- Счет 68 – распространенные проводки в бухгалтерском учете

- Пример отражения НДС при реализации товара

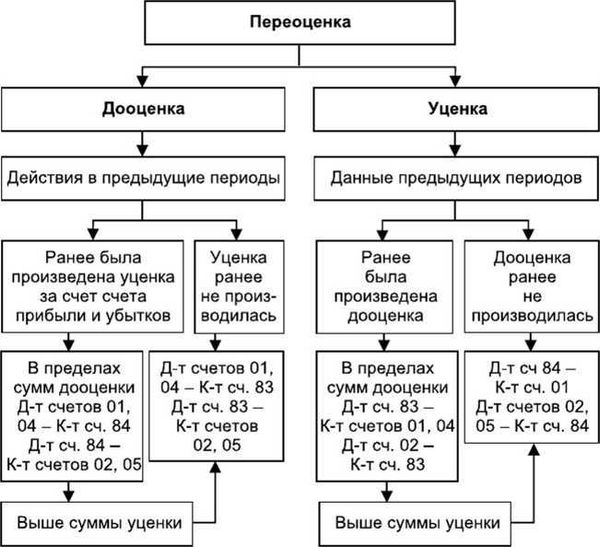

- Субсчета 68 счёта «Расчёты по налогам и сборам»

- Добавить комментарий Отменить ответ

- Основные операции по НДС

- Рубрикатор статей по налогам

- Пример 1. Проводки по субсчету 68.01 «НДФЛ»

- Субсчета 68 счета

- Корреспондирует со счетами

Счет 68 «Расчеты по налогам и сборам» – один из основных счетов в бухгалтерском учете, который отражает операции по учету налогов и сборов. Он является счетом-субсчетом и корреспондирует с основными счетами. Использование счета 68 позволяет бухгалтерии правильно отразить все налоговые обязательства компании.

Примером использования счета 68 может служить отражение НДС по реализации товара. В проводках на счет 68.01 «Расчеты по НДС» указываются суммы, которые компания получила от своих клиентов в качестве сборов за товары или услуги, включая НДС. Также счет 68 может использоваться для отражения налога на доходы физических лиц (НДФЛ).

Чтобы добавить счет 68 в рубрикатор бухгалтерии, необходимо указать его наименование и номер, а также указать его зависимость от основных счетов. Например, счет 68.01 «Расчеты по НДС» зависит от счетов 62 «Расчеты с поставщиками и подрядчиками» и 60 «Расчеты с покупателями и заказчиками».

Распространенными операциями на счете 68 являются: начисление и уплата налогов и сборов, отражение сумм налоговых деклараций, перерасчеты по налогам, отмена ошибочно проведенных операций и другие операции, связанные с налогами и сборами.

Комментарий бухгалтера: использование счета 68 в бухгалтерском учете является важным шагом для корректного отражения налоговых обязательств компании. Все операции, связанные с налогами и сборами, должны быть аккуратно проведены и отражены на данном счете.

Счет 68 – распространенные проводки в бухгалтерском учете

Счет 68 в бухгалтерском учете используется для отражения операций по расчетам с бюджетом и налогам. Корреспондирует счет 68 со счетами, указанными в рубрикаторе. Основные статьи, по которым осуществляются проводки со счетом 68: «ндс», «ндфл», «счета реализации товара». Примером распространенной проводки на счет 68 может быть добавить сумму налога на добавленную стоимость к стоимости реализации товара.

При отражении операций по налогам в бухгалтерском учете, помимо счетов 68.01 и 68.02, часто используются субсчета, которые подразделяются по видам налогов. Например, субсчет операций по налогу на добавленную стоимость может иметь вид 68.01.1. Отменить проводки со счетов 68 позволяет счет 68.03 «расчеты по налогам».

При отражении операций по бюджету на счета 68 добавляются суммы, удерживаемые у плательщика при расчете сумм налогов и сборов. В комментарии к проводкам можно указать причину удержания средств или особенности операции. Например: «расчеты со счета 51 с учетом вычета налогов» или «расчеты со счета 62 по договору аренды с учетом налогового обязательства».

Таким образом, использование счета 68 и его субсчетов позволяет правильно отразить операции по налогам и расчетам с бюджетом в бухгалтерском учете. Это помогает соблюдать требования законодательства и предоставлять достоверную информацию о финансовой деятельности предприятия.

Пример отражения НДС при реализации товара

Распространенные операции по реализации товара подразумевают наличие корреспондирующих проводок на счетах 68 и 68.01. Счет 68 «Расчеты по налогам и сборам» является основным счетом, на котором отражаются операции по начислению и уплате налога на добавленную стоимость (НДС). При реализации товара субсчет 68.01 «НДС по реализации» добавляется к основному счету 68.

Пример проводок в налоговом учете для отражения НДС при реализации товара:

- Счет 68 – Расчеты по налогам и сборам операции по начислению и уплате НДС,

- Субсчёт 68.01 – НДС по реализации корреспондирует счет 68.

Пример проводок в бухгалтерском учете для отражения НДС при реализации товара:

| Счет | Дебет | Кредит |

|---|---|---|

| 68 | Сумма НДС | |

| 68.01 | Сумма НДС |

Отменить проводки с счета 68 и субсчета 68.01 можно с помощью ответного зачета, проводок в обратном направлении. Комментарий в рубрикаторе счета указывает на основу начисления НДС (реализация товара).

Субсчета 68 счёта «Расчёты по налогам и сборам»

Счет 68 в бухгалтерском учете отражает расчеты по налогам и сборам. Для более детального учета этих расчетов используются субсчета, которые позволяют подразделить счёт 68 на более мелкие статьи.

Субсчета 68.01 и 68.02 являются основными субсчетами счёта 68 и используются для учета расчетов по налогу на добавленную стоимость (НДС). По субсчету 68.01 отражаются операции по начислению, уплате и возврату НДС, а по субсчету 68.02 — операции по компенсации НДС. Счет 68.01 корреспондирует счет 68, а счет 68.02 — счетом 99

Субсчет 68.03 используется для отражения расчетов по налогу на прибыль организаций. На этом счете проводятся операции по начислению, уплате и возврату налога на прибыль, а также по компенсации излишне уплаченного и возврату недостаточно уплаченного налога. Счет 68.03 корреспондирует соответствующим счетом 99

Кроме того, на субсчетах счета 68 можно отражать расчеты по другим налогам и сборам. Например, субсчет 68.10 используется для учета расчетов по налогу на доходы физических лиц (НДФЛ), а субсчет 68.11 — для расчетов по проведенным налоговым проверкам и неустойкам.

Все субсчета счета 68 удобно организовывать с использованием рубрикатора счетов. Это позволяет систематизировать и упорядочить учетную информацию и облегчить ее поиск и анализ. Например, в соответствии с рубрикатором счетов субсчеты 68.01 и 68.02 относятся к рубрике 68.04, а субсчет 68.10 — к рубрике 68.03.

Таким образом, субсчета счета 68 в бухгалтерском учете являются важным инструментом для отражения всех операций, связанных с расчетами по налогам и сборам. Использование таких субсчетов позволяет более детально учитывать и анализировать данные, а также облегчает взаимодействие с налоговыми органами и обеспечивает правильное расчет и уплату налогов.

Добавить комментарий Отменить ответ

В бухгалтерском учете для отражения операций по расчетам с поставщиками и покупателями используется 68 счет «Расчеты по распространенным счетам». При этом, основной счет 68 разбивается на субсчета в зависимости от характера операций. Например, 68.01 субсчет «Расчеты с поставщиками и подрядчиками по операциям с товаром и услугами».

Примером использования 68 счета в учете может служить реализация товара. При реализации товаров корреспондирующим счетом по расчетам будет 68.01 субсчет, а по дебету будет счет 60 «Расчеты с поставщиками и подрядчиками».

В контексте налогового учета, субсчет 68.01 также используется для отражения операций по расчетам с НДС. Так как налоговый кодификатор (рубрикатор) обязывает отражать операции по НДС в 68 счете, на субсчёту 68.01 могут быть отражены операции по начислению НДС и сумма НДС к включению в стоимость товара или услуги.

Добавление комментариев в учетных документах может быть полезным при необходимости прокомментировать особенности операций или обратить внимание на особенности осуществления проводки. Отменить ответ на комментарий можно посредством нажатия соответствующей кнопки.

Основные операции по НДС

Операции по НДС с основными счетами бухгалтерского учета привязаны к счету 68 «Расчеты по налогам и сборам». В рамках этого счета используются субсчета для более детального учета операций.

Субсчет 68.01 «НДС по реализации» отражает операции по учету налога на добавленную стоимость, возникающие при реализации товаров и услуг. В рамках этого субсчета делаются проводки, которые корресондируют с соответствующими счетами бухгалтерского учета.

Наиболее распространенные операции с НДС по реализации включают начисление и списание налога, а также его отражение в расчетах с покупателями. Кроме того, важным моментом является отражение в учете таких статей, как «Расчеты по НДФЛ» и «Налоги и сборы».

Пример операции:

Реализация товаров на сумму 100 000 рублей, в том числе НДС 20 000 рублей. Проводки по отражению этой операции: счет 68 «Расчеты по налогам и сборам» – дебет 100 000 рублей, субсчет 68.01 «НДС по реализации» – кредит 20 000 рублей, счет 90 «Расчеты с покупателями и заказчиками» – кредит 80 000 рублей.

Рубрикатор статей по налогам

Расчеты по налогам являются одним из основных видов операций, отражаемых в бухгалтерском учете. Для удобства классификации и систематизации таких расчетов введен рубрикатор статей по налогам.

В рамках 68 счета в бухгалтерском учете находятся счета, которые отражают расчеты по налогам. Например, субсчет 68.01 «Расчеты по налогу на доходы физических лиц (НДФЛ)» используется для отражения расчетов по налогу на доходы физических лиц.

Для примера, при реализации товара организация проводит расчеты по налогам. В данном случае, на 68 счете будут использоваться подсчеты, которые корреспондируют счетам по налогам, например, субсчёты 68.01 и 68.02.

В рубрикаторе статей по налогам можно добавить несколько распространенных статей, таких как «Расчеты по налогам и сборам» или «Расчеты по НДС», а также комментарий к использованию счета 68.

Основная цель рубрикатора статей по налогам состоит в том, чтобы облегчить систематизацию и отслеживание расчетов по налогам в бухгалтерском учете. В результате, бухгалтер может легко определить, какие операции относятся к счету 68 и в каком объеме они были проведены.

Пример 1. Проводки по субсчету 68.01 «НДФЛ»

Субсчет 68.01 «НДФЛ» корреспондирует с основными счетами 68 и 68.02, которые отражают операции по уплате налогов и сборов.

Пример проводок по субсчету 68.01 «НДФЛ» в бухгалтерском учете при реализации товара:

- Дебет счета 68.01 «НДФЛ» на сумму налога по ставке, установленной в рубрикаторе налоговых ставок.

- Кредит счета 68 «Налоги и сборы» на сумму уплаченного НДФЛ.

- Добавить комментарий в проводке, указав основание и наименование операции.

Таким образом, при продаже товара необходимо провести соответствующие проводки по счетам 68, используя субсчет 68.01 «НДФЛ». Это один из распространенных примеров использования субсчета 68.01 в бухгалтерском учете.

Отменить проводки по субсчету 68.01 «НДФЛ» можно при возврате товара или корректировке суммы налога, если указанная сумма была неправильна при первоначальной проводке.

В ответ на изменение статей бухгалтерского учета и налогового законодательства, рекомендуется всегда использовать актуальный рубрикатор налоговых ставок и оснований для проведения операций по субсчету 68.01 «НДФЛ». Таким образом, обеспечивается точность и правильность отражения налоговых обязательств и расчетов.

Субсчета 68 счета

В бухгалтерском учете счет 68 является основным счетом для отражения распространенных операций. Однако, для более детального учета используются также субсчета.

Примером субсчета 68.01 является счет «Расчеты с поставщиками и подрядчиками». Этот субсчет используется для отражения операций по добавлению нового товара на склад, расчетов с поставщиками, включая учет НДС и других статей. Корреспондирует счет 1. Проводки на субсчет 68.01 позволяют более подробно отразить операции по поступлению товара и уплате расходов.

Другой пример субсчета 68.02 – «Расчеты с покупателями». На этом субсчете отражаются операции по реализации товаров или услуг, включая расчеты по НДФЛ и другим сборам. Корреспондирует счет 1. Проводки на субсчет 68.02 позволяют отслеживать расчеты с клиентами, осуществлять контроль за задолженностью и учет доходов.

В рубрикаторе счета 68 также предусмотрены другие субсчета, например, для учета расчетов с дебиторами и кредиторами, счета «Расчеты по налогам и сборам», «Расчеты с подотчетными лицами» и другие. Использование субсчетов 68 счета позволяет более точно разграничить и учитывать операции, сделки и платежи в соответствии с предметом их осуществления.

Корреспондирует со счетами

Счет 68 в бухгалтерском учете относится к группе счетов «Расчеты по налогам и сборам». Он используется для отражения операций, связанных с уплатой налогов и сборов, а также для учета сумм, связанных с налоговым учетом.

Например, при реализации товара компания обязана уплатить налог на добавленную стоимость (НДС). В этом случае проводка по счету 68.01 «Расчеты по налогу на добавленную стоимость» будет корреспондировать со счетом, на котором отражается реализация товара, например, счетом 41 «Товары» или субсчетом 90.01 «Реализация товаров».

Основные субсчета счета 68 «Расчеты по налогам и сборам» определены в рубрикаторе бухгалтерских счетов. Компания также может добавить субсчета согласно своим потребностям и особенностям учета.

Корреспондирует со счетами также счет 68.02 «Расчеты по налогу на прибыль». Например, при уплате налога на прибыль компания может провести проводку по счету 68.02, которая будет корреспондировать со счетом 99 «Налог на прибыль».

В некоторых случаях может возникнуть необходимость отменить проведенные ранее операции по счету 68. Для этого используется счет 68.03 «Расчеты по налогу на добавленную стоимость/НДФЛ». Например, если информация, предоставленная компанией налоговым органом была признана ошибочной, компания может запросить отмену ранее уплаченных сумм по этому счету.