- 2. Кредитный отпуск.

- 3. письма в банк, Центробанк, прокуратуру, уполномоченному по правам человека, президенту и т. д.

- 4. купить долг банка у третьей стороны.

- 5. правовые программы «экономической защиты», например

- Минусы банкротства физического лица

- Все недостатки банкротства

- Пожалуйста, свяжитесь с нами как можно скорее, и мы будем рады помочь вам!

- Альтернативы банкротства физических лиц: эффективные пути решения финансовых проблем

- Какие у меня есть варианты, если я не хочу официально объявлять о банкротстве?

- Какие есть варианты для людей, столкнувшихся с финансовыми трудностями, но не ставших банкротами?

- Какие существуют альтернативы решению частных проблем помимо банкротства?

- Какие существуют альтернативы небанкротству?

- Какие существуют альтернативы официальному заявлению о личном банкротстве?

- Какие существуют альтернативы официальному объявлению о банкротстве для физических лиц?

- Какие альтернативы существуют для физических лиц, не желающих объявлять о банкротстве?

- Похожие записи:

- Финансирование для бизнеса: какие есть альтернативы банковскому кредиту

- Рефинансирование или перекредитование

- Письма с жалобами

- Реализация имущества и последующее погашение долгов – хорошая альтернатива банкротству

- Ссылки:

К этому способу следует прибегать в первую очередь, когда погасить долг становится затруднительно. Главное, чтобы новая процентная ставка была ниже, чем по первоначальному кредиту. Мы категорически не пользуемся услугами «черных» брокеров, которые предоставляют ложные документы о том, что кредит будет реструктурирован или выдан новый. Могут возникнуть проблемы с банкротством и даже привести к уголовному наказанию по статье 159.1 Уголовного кодекса РФ «Мошенничество в сфере кредитования». Это бесплатная альтернатива банкротству, которую рекомендуют в «Первом звонке».

2. Кредитный отпуск.

С 1 января 2024 года вы можете обратиться в свой банк с заявлением о предоставлении вам льготного периода, если ваш статус соответствует условиям, установленным федеральным законом. 348-ФЗ от 24. 07. 2023 года «О внесении изменений в отдельные законодательные акты Российской Федерации». Однако даже если статус не совсем подходящий, вы все равно можете обратиться в кредитную организацию с просьбой о разрешении на кредит. Если у вас еще нет просрочек по кредиту, но есть ряд объективных условий, мешающих вам своевременно вносить платежи, банк вполне может пойти вам навстречу и освободить вас от уплаты заемного капитала на полгода.

3. письма в банк, Центробанк, прокуратуру, уполномоченному по правам человека, президенту и т. д.

Если вы платите за это адвокату, то тратите время и деньги. Если банк откажется реструктурировать или рефинансировать кредит, ни юрист, ни Центральный банк, ни другие государственные службы не заставят его это сделать. Банк — это коммерческая организация, которая сама принимает решения о своей деятельности. Никто не может заставить ее действовать в ущерб себе: прекратить начисление процентов, снизить процентные ставки и т. д.

4. купить долг банка у третьей стороны.

Более подробно об этом говорится в статье «Долговые требования». Главное, что нужно понимать: ничего не получится, если кредитор не готов продать долг. На самом деле немногие банки соглашаются продавать свои долги в индивидуальном порядке, и заставить их сделать это невозможно.

5. правовые программы «экономической защиты», например

На самом деле за этими современными фразами ничего не стоит. Об этом мы подробно писали в нашей статье «Юридические фирмы. Как не купить воздух». Что предлагают «псевдоюристы» в качестве альтернативы банкротству?

Такие юридические фирмы могут «взять» вас под подписку. Они скажут вам прекратить платить по кредиту и ждать, пока банк сам не подаст на вас в суд, а долг не отправят на взыскание к мировому судье. Но зачем платить этим юристам? Вы можете сами прекратить платить и ждать суда с банком, добиваться снижения штрафа в суде и оплачивать долг через мирового судью. Однако если вы так поступите, мировой судья

И все это длится годами. Процесс личного банкротства гораздо быстрее и экономически выгоднее. Банкротство длится в среднем 8-10 месяцев, при этом долги перестают расти уже через 2-3 месяца. Банки, коллекторы и судебные приставы исчезают из вашей жизни.

Минусы банкротства физического лица

Все недостатки банкротства

Поэтому, если банк отказывает в реструктуризации или рефинансировании, единственным выходом для вас остается процесс личного банкротства. К сожалению, других реальных вариантов на данный момент нет.

Пожалуйста, свяжитесь с нами как можно скорее, и мы будем рады помочь вам!

Мы работаем с 09:00 до 19:00 по Москве. Не пропустите звонок с номера 8 (800) 333-89-13.

Альтернативы банкротства физических лиц: эффективные пути решения финансовых проблем

Мы предлагаем различные возможности и особые подходы к решению частных финансовых трудностей. Мы понимаем, что ситуации негативно влияют на все аспекты жизни и требуют немедленных действий. Мы готовы оказать помощь и предложить инновационные решения, позволяющие избежать банкротства.

Наша команда экспертов разработала специальные термины для различных аспектов финансовых ситуаций. Мы предлагаем нестандартные варианты в контексте урегулирования задолженности, предотвращения кризиса и поддержки в нестабильных условиях. Мы помогаем смягчить негативные последствия и предоставляем возможность участвовать в разработке соответствующих мер поддержки.

Наш подход основан на разработке позитивных мер по обеспечению несостоятельности без банкротства, то есть на финансовом развитии и специальном финансировании. Мы гарантируем целенаправленность, инновации и способность находить решения для каждого, кто оказался в затруднительном финансовом положении.

Не страдайте в одиночку! Свяжитесь с нами, чтобы получить дополнительную информацию о множестве отличных решений, которые помогут вам преодолеть кризис и вернуть уверенность в своем финансовом будущем.

| 1. | Мониторинг и анализ |

| Выслушивание и подготовка соответствующих стратегий для роста и стабильности. | |

| 2. | Анализ возможных чрезвычайных ситуаций. |

| Мы предоставляем варианты и расходы от мошенничества и других негативных ситуаций. | |

| 3. | Предотвращение банковских кризисов |

| Разработка эффективных решений и стратегий по предотвращению финансовых кризисов. | |

| 4. | Банкротство и поддержка |

| Советы и поддержка по организации резервного фонда для физических лиц на случай финансового кризиса и неплатежеспособности. | |

| 5. | Помощь в получении финансовой помощи. |

| Организует и готовит к выпуску специальные фонды для физических лиц, испытывающих финансовые трудности. |

Гарантируем высокие результаты и индивидуальный подход к каждому клиенту. Наша организация поможет вам найти эффективные решения и выходы из сложных ситуаций. Присоединяйтесь к нашим советам и обретите финансовую стабильность!

Какие у меня есть варианты, если я не хочу официально объявлять о банкротстве?

Если вы не хотите официально объявлять о банкротстве, существуют различные варианты решения ваших индивидуальных проблем. Например, вы можете попытаться переоценить свои финансовые обязательства и улучшить свое финансовое положение, постепенно выплачивая долги и планируя будущее. Вы также можете обратиться за профессиональной помощью, например, к финансовому консультанту, юристу или бухгалтеру, которые помогут вам разработать план действий и найти оптимальное решение для вашей ситуации.

Какие есть варианты для людей, столкнувшихся с финансовыми трудностями, но не ставших банкротами?

Если вы испытываете финансовые трудности, но не хотите объявлять себя банкротом, у вас есть разные варианты. Например, вы можете проверить свой бюджет и постараться ограничить свободные деньги, чтобы они шли на погашение долгов. Вы также можете связаться со своим кредитором, чтобы пересмотреть условия кредита и прекратить выплату взносов или платежей. Важно обсудить свою ситуацию с профессионалом, например с финансовым консультантом или юристом, чтобы получить совет и поддержку в разработке плана действий по решению ваших финансовых проблем.

Какие существуют альтернативы решению частных проблем помимо банкротства?

Какие существуют альтернативы небанкротству?

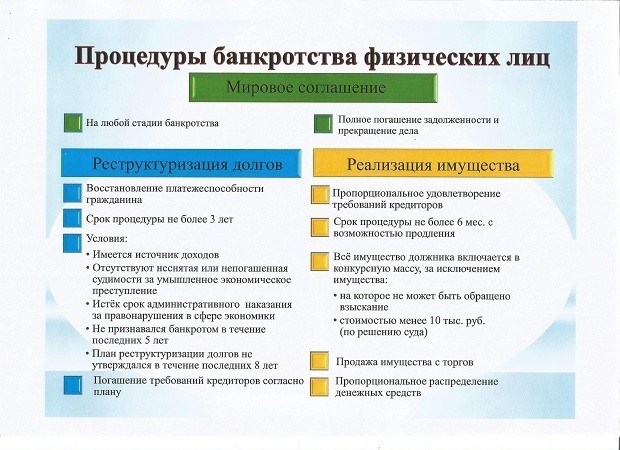

Существует целый ряд альтернатив, включая реструктуризацию долга, погашение задолженности перед кредиторами, изъятие активов и сокращение расходов.

Какие существуют альтернативы официальному заявлению о личном банкротстве?

Вы можете рассмотреть возможность урегулирования отношений с кредиторами, например, погашение долга или реструктуризацию долга. Вы также можете рассмотреть возможность ареста активов, покрывающих ваши долги.

Какие существуют альтернативы официальному объявлению о банкротстве для физических лиц?

Альтернативой официальному банкротству является заключение соглашения с кредиторами о реструктуризации долга или договорных выплатах. Также может быть рассмотрена возможность продажи активов, предназначенных для погашения долга.

Какие альтернативы существуют для физических лиц, не желающих объявлять о банкротстве?

Для тех, кто хочет избежать официального объявления о банкротстве, существуют различные возможности. Например, они могут попытаться заключить с кредиторами соглашения о добровольном погашении или реструктуризации долга или найти дополнительные источники дохода для погашения задолженности.

Похожие записи:

Финансирование для бизнеса: какие есть альтернативы банковскому кредиту

Анастасия Курбатова, 24 года, управляющий директор компании Onestart, специализирующейся на привлечении инвестиций в проекты. Окончил факультет журналистики Московского международного университета. Работал специалистом по банковским кредитам и менеджером проектов. С 2019 года отвечает за Onestart.

Например, получение кредита в банке может стать настоящим испытанием, особенно для начинающих предпринимателей, которые не до конца уверены в перспективности своей бизнес-идеи. Скорее всего, рынок просто нашел уязвимые места у надежного финансового партнера и попытался прикрыть их новым продуктом.

Еще одна проблема классической банковской коммуникации — конфликт интересов. Как правило, сотрудники банка не заинтересованы в вашем бизнесе или инвестициях. Даже самый услужливый менеджер в первую очередь продвигает свои собственные варианты и предложения. Это означает, что вы преследуете разные цели и не можете прийти к компромиссу.

P2P-займы можно охарактеризовать как

Основная опасность здесь заключается в том, что заемщик может оказаться не в состоянии выплатить кредит. Однако большинство P2P-компаний контролируют данные, оценивают риски и на основании этого определяют процентную ставку. Кроме того, такие компании могут иметь финансовые резервы, предоставляя инвесторам некоторые гарантии.

P2P — это достаточно крупный рынок финансовых отношений на сегодняшний день и действительно полезный механизм для участников. Это связано с тем, что исчезновение посредников между заемщиками и деньгами существенно снижает стоимость средств. Объем российского рынка P2P неуклонно растет, а его деятельность регулируется законом. Однако и здесь не исключены случаи мошенничества.

Эти фонды для привлечения денег часто можно спутать, но различия между ними принципиальные.

Если у инвесторов есть стимул для участия в краудфандинге, то он, конечно, не финансовый. Заемщики» обычно преследуют творческие, социальные или благотворительные цели.

Краудфандинг можно охарактеризовать следующим образом

Несмотря на простоту и очевидную популярность, инвесторы не всегда положительно отзываются о своем опыте работы с краудфандинговыми платформами. Что касается компаний, то большинство стартапов привлекают средства, когда их планы находятся на уровне идеи. Инвесторы по понятным причинам не хотят ждать несколько лет. Количество неоплаченных идей очень велико.

Краудинвестинг гораздо интереснее для компаний. Как и в краудфандинге, люди «вкладываются» в реализацию идеи на специальной платформе. Однако здесь уже есть потенциал для получения прибыли. По крайней мере, возврат средств. Если проект успешно запущен, инвестор получает долю в бизнесе, а затем и часть прибыли. Если же сумма, необходимая для запуска или поддержки проекта, не собрана, средства возвращаются инвестору.

Краудинвестинг можно охарактеризовать следующим образом

Краудинвестинг в России пока находится на достаточно низком уровне и представляется игрой, в которую никто не хочет играть. Опытные инвесторы не хотят вкладывать деньги в «котов в мешке», так как на краудфандинговых площадках обычно нет отделов мониторинга и юристов. Новички не хотят заниматься просчетом рисков, составлением бизнес-планов или хотя бы оценкой серьезности своих намерений.

В то же время толпа очень перспективна. Например, на американском рынке все процессы регулируются на законодательной платформе, потому что там понимают инженерные возможности и положительное влияние на экономику. Проработанная законодательная база, появление регуляторов, пересмотр правил платформы — все это позволяет России стать по-настоящему современной и прибыльной системой.

Мало кто, пожалуй, смотрит на развитие криптовалютного рынка более позитивно, чем традиционные банки. Это прямая конкуренция, и банки чувствуют угрозу со стороны этой среды.

Индустрия финтеха стремительно развивается, и предпринимателям имеет смысл следить за появлением и развитием новых форм. Кредит — далеко не уникальный финансовый продукт, и уже сейчас существует множество альтернатив. Более того, они будут появляться и в будущем.

Добро пожаловать в новую финансовую реальность!

Рефинансирование или перекредитование

Это, пожалуй, самая распространенная и неожиданная альтернатива. Если вы временно не можете платить по долгам, но планируете выплатить их позже, то это первая часть.

Вопрос о возможности рефинансирования решается между банком и клиентом. Как правило, вы можете рефинансировать свои долги самостоятельно, хотя ваш юрист может попросить об этом. Банки могут предложить следующие условия

Они также могут рефинансировать кредит в другом банке на более выгодных условиях.

Следует обратить внимание на то, что условия, на которых банки предлагают рефинансирование, необходимо тщательно изучить. Процентная ставка по новому договору должна быть ниже, а не выше. Если доза выдана, то ее условия не должны исчезнуть. Независимо от того, сможете ли вы выполнять свои кредитные обязательства после рефинансирования, следует оценить свои шансы на трезвость.

Не стоит пользоваться услугами «черных» бирж, которые продают фальшивые справки о доходах и занятости и предлагают еще большие кредиты для погашения предыдущих. Такая система не избавит вас от долгов, а заведет еще дальше. Кроме того, если вы придете в банковский суд позже, у вас могут возникнуть вопросы. Сколько кредитов вы набрали, когда ваш реальный доход никак не соответствовал сумме, заявленной при оформлении кредита?

Письма с жалобами

По желанию вы можете написать жалобу на банк, выдавший кредит. Обычно такие письма пишут в центральный банк прокурору, в другие государственные органы или сотрудникам. К сожалению, такое решение проблемы не поможет. Все дело в том, что банк выдал кредит на основании договора, и все обязательства по нему неукоснительно выполняются. Поэтому банк не может заставить вас отказаться от своих денег.

Реализация имущества и последующее погашение долгов – хорошая альтернатива банкротству

Это, пожалуй, самый выгодный вариант. Вы можете продать свою недвижимость по рыночной стоимости, поэтому сможете найти себе покупателя, к тому же вы не сможете отдать недвижимость с молотка или потерять деньги из-за обесценившейся стоимости и предложения юристов. Однако не у всех есть возможность что-то продать.

Ссылки:

При подготовке данного материала эксперты использовали следующие источники.

1. редакция Федерального закона «О банкротстве» от 27 октября 2002 года (Банкротство), 02. 07. 2021 N 127-ФЗ (pravo. gov. ru).

2. Федеральный закон «О защите прав и законных интересов физических лиц» в действующей редакции от 20. 07. 2020 N 215-ФЗ (Консультант. ру).